Bonjour, mes amis! Imaginez-vous, un café chaud à la main, une petite brioche à portée de main… On papote de quoi aujourd'hui? Ah oui, l'hypothèque! Plus précisément, l'Hypothèque Légale Spéciale De Prêteur De Deniers. Un nom un peu barbare, hein?

Mais ne vous laissez pas intimider! C'est moins compliqué qu'il n'y paraît. Pensez-y comme à une protection, une sécurité pour celui qui vous prête de l'argent pour acheter votre petit coin de paradis, votre chez-vous. Alors, prêt à plonger?

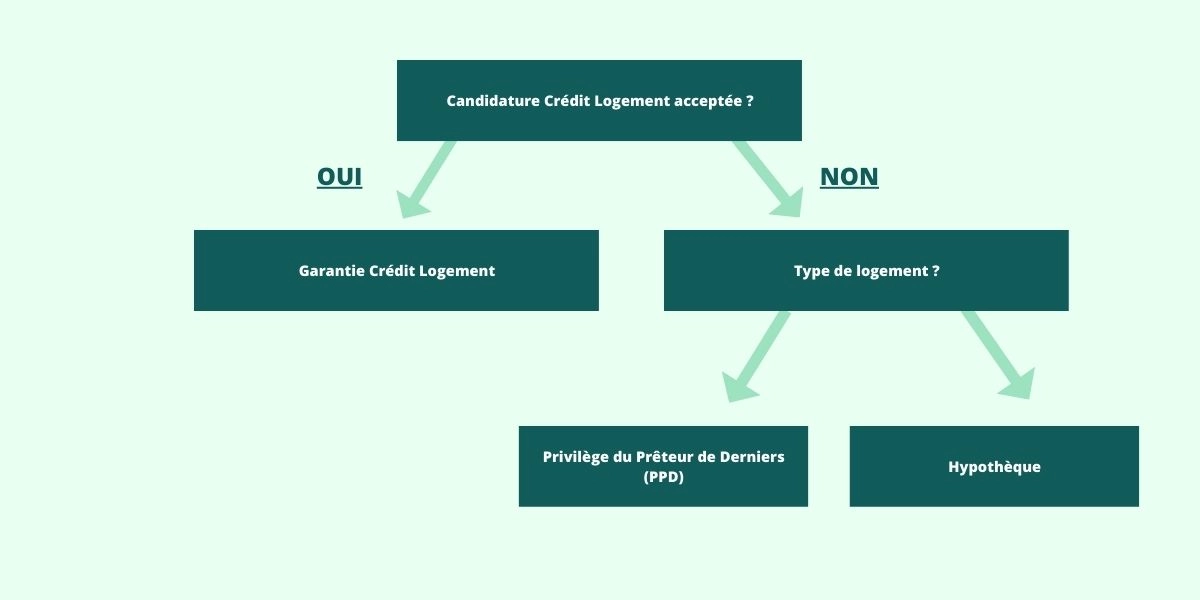

D'abord, qu'est-ce qu'une hypothèque, tout court? C'est un droit qu'un créancier (souvent une banque) prend sur un bien immobilier. Si vous ne remboursez pas votre prêt, la banque peut saisir et vendre la propriété pour récupérer son argent. Un peu angoissant dit comme ça, n'est-ce pas? Mais c'est une pratique courante, et bien encadrée légalement. Et vous, vous payerez bien vos mensualités, n'est-ce pas?

L'Hypothèque Légale Spéciale: La Spécificité

Maintenant, parlons de notre vedette du jour: l'Hypothèque Légale Spéciale De Prêteur De Deniers (HLSPD). Pourquoi "spéciale"? Parce qu'elle ne concerne QUE le prêt qui a servi à acheter le bien immobilier. C'est important, ça! On ne parle pas de n'importe quel type de dette, non, non. Uniquement l'achat, la pierre angulaire, le début de l'aventure immobilière.

Imaginez, vous trouvez la maison de vos rêves. Vous obtenez un prêt hypothécaire. La banque, en échange, prend une HLSPD sur la maison. C'est comme un gage, une garantie que vous allez bien rembourser ce prêt-là. Et si, malheureusement, vous ne le faites pas, la banque a la priorité sur la vente de la maison pour récupérer l'argent qu'elle vous a prêté initialement. C'est clair, non? Un peu comme un parapluie en cas de pluie financière.

Pourquoi "légale"? Parce qu'elle est expressément prévue par la loi! Le Code civil du Québec encadre tout cela de manière précise. On ne peut pas l'inventer ou la contourner. C'est une règle du jeu bien établie. Et ça, c'est rassurant. Vous ne trouvez pas?

Et "de prêteur de deniers"? C'est plus simple qu'il n'y paraît! Ça signifie que c'est l'hypothèque accordée à celui qui a prêté l'argent. Logique, non? C'est le banquier, l'institution financière qui a financé votre achat. C'est leur moyen de se protéger, de s'assurer qu'ils ne perdent pas leur argent. En gros, c'est leur droit de dire : "Si vous ne payez pas, on reprend la maison."

Alors, pourquoi cette hypothèque est-elle si importante? Eh bien, elle donne au prêteur une priorité. Si jamais la maison doit être vendue (pour cause de non-paiement, par exemple), le prêteur de deniers est payé avant les autres créanciers. Il passe avant les créanciers hypothécaires subséquents, par exemple. C’est la priorité du premier arrivé, premier servi. C'est comme avoir un billet VIP pour la récupération des fonds.

Petite digression! Il y a aussi l'hypothèque conventionnelle, qui est celle que l'on signe chez le notaire lors de l'achat. Elle est différente de l'HLSPD, bien que les deux coexistent souvent. L'hypothèque conventionnelle est plus générale, elle peut couvrir d'autres dettes en plus de l'achat immobilier. Mais ça, c'est une autre histoire pour un autre café! Concentrons-nous sur notre HLSPD.

Quand et Comment l'Utilise-t-on?

L'HLSPD est utilisée lors de l'achat d'un bien immobilier. C'est au moment où vous signez votre prêt hypothécaire que cette hypothèque est mise en place. Le notaire joue un rôle crucial ici! C'est lui qui s'assure que tout est en règle, que l'hypothèque est bien inscrite au Registre foncier. C'est un peu le gardien de la paix immobilière. Faites confiance à votre notaire, c'est votre meilleur allié!

Comment ça marche concrètement? Eh bien, la banque (ou l'institution financière) va demander au notaire de rédiger un acte d'hypothèque légale spéciale de prêteur de deniers. Cet acte sera ensuite enregistré au Registre foncier. C'est un peu comme publier l'existence de cette hypothèque, la rendre officielle et opposable à tous. Comme afficher un avis sur la porte d'entrée de la propriété: "Attention, cette maison est hypothéquée!"

Les Avantages (et les Inconvénients?)

Pour le prêteur, l'avantage est évident: une sécurité accrue! La HLSPD lui donne la priorité en cas de problème. Il est presque sûr de récupérer son argent, même si l'emprunteur rencontre des difficultés financières. C'est un filet de sécurité pour la banque.

Pour l'emprunteur (vous!), les avantages sont moins directs, mais ils existent. Le fait que les banques aient cette sécurité leur permet d'offrir des taux d'intérêt plus bas. C'est un peu un donnant-donnant. La banque se protège, et vous, vous bénéficiez de conditions de prêt plus avantageuses. Et ça, c'est toujours bon à prendre!

Existe-t-il des inconvénients? Pas vraiment, tant que vous remboursez votre prêt! Mais si vous ne le faites pas, la HLSPD peut entraîner la vente de votre maison. C'est la réalité, il faut en être conscient. C'est pourquoi il est crucial d'emprunter de manière responsable, de bien évaluer sa capacité de remboursement avant de se lancer dans un projet immobilier. Un petit conseil d'ami!

Petit aparté: Il est important de noter que l’HLSPD doit être publiée en même temps que l’acte d’acquisition. C'est une condition sine qua non pour sa validité. Si ce n'est pas le cas, elle ne sera pas valable. C'est pourquoi le rôle du notaire est si crucial.

Conclusion: Un Outil de Sécurité Mutuelle

Alors, l'Hypothèque Légale Spéciale De Prêteur De Deniers, c'est quoi au final? C'est un outil de sécurité. Une sécurité pour la banque qui vous prête l'argent, et indirectement, une sécurité pour vous, car elle permet d'obtenir des conditions de prêt plus favorables. C'est un peu comme un partenariat, une entente tacite entre vous et votre banquier. Un "je te fais confiance, tu me fais confiance".

N'ayez pas peur de ce nom compliqué. Comprenez son fonctionnement, son rôle. Parlez-en à votre notaire, posez des questions. L'achat d'une maison est une étape importante, alors autant être bien informé!

Et voilà! Notre petit café juridique est terminé. J'espère que vous avez appris quelque chose d'utile. Maintenant, profitez de votre brioche et de votre café. Et n'oubliez pas: l'immobilier, c'est avant tout une aventure humaine! Alors, respirez, souriez, et savourez chaque instant. Votre chez-vous vous attend!