Bonjour, mes amis! Asseyez-vous, prenez un café. On va parler d'un sujet pas toujours rigolo, mais important. Vous avez déjà entendu parler d'une "Compagnie d'Assurance En Liquidation Judiciaire"? C'est un peu barbare comme terme, n'est-ce pas?

En gros, c'est ce qui arrive quand une compagnie d'assurance... disons, ne va pas très bien. Vraiment pas bien. On va décortiquer ça ensemble, promis, sans trop de jargon technique.

Qu'est-ce que ça veut dire, exactement?

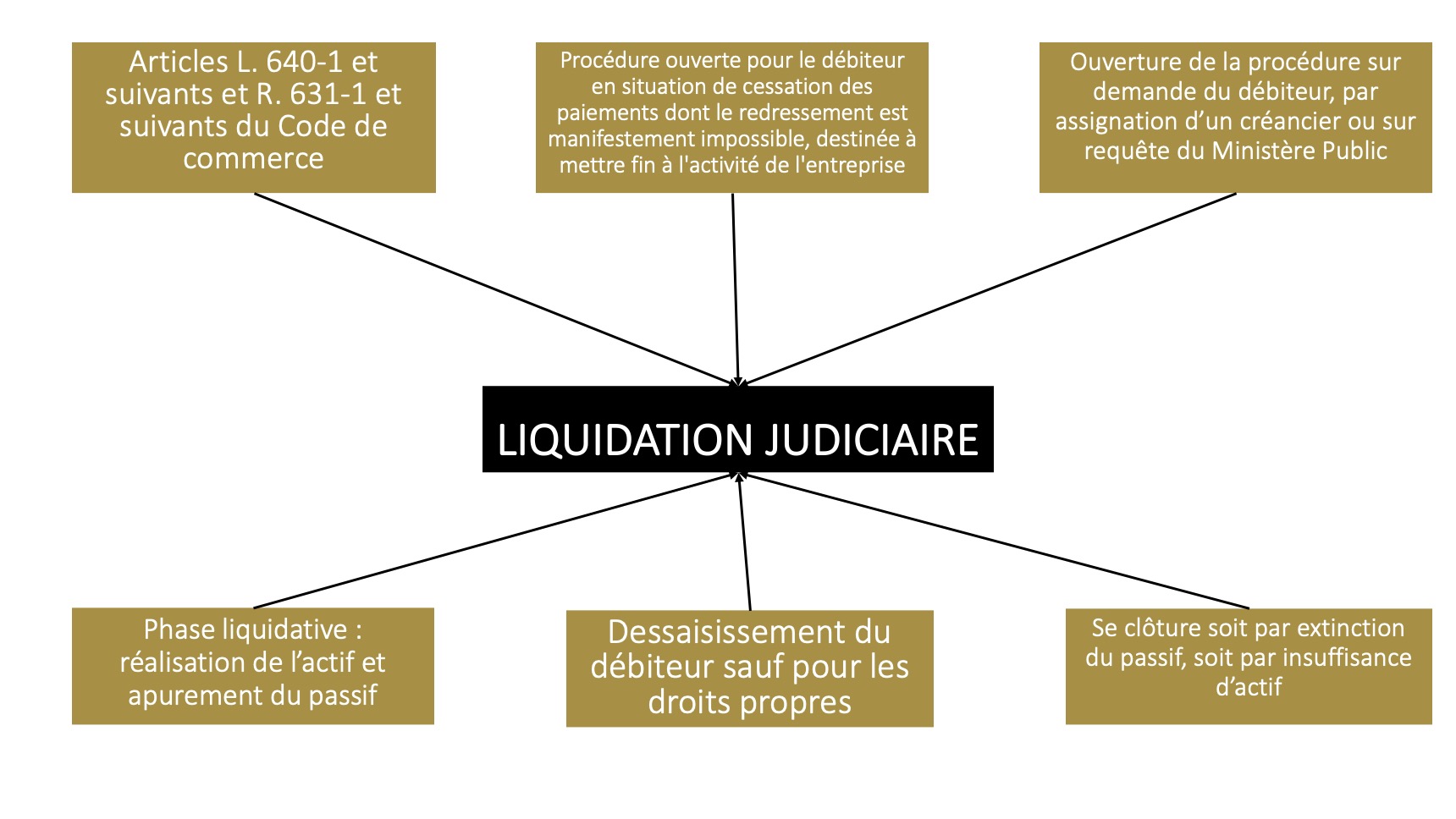

Imaginez une entreprise, n'importe laquelle. Si elle accumule trop de dettes, si elle n'arrive plus à payer ses factures, elle peut se retrouver en difficulté. Pour une compagnie d'assurance, c'est pareil. Sauf que les conséquences sont un peu plus... conséquentes, justement.

La Liquidation Judiciaire, c'est la phase ultime. C'est un peu comme un dernier recours. On constate que l'entreprise est vraiment incapable de se redresser. On jette l'éponge, quoi.

Mais attendez, on ne va pas s'arrêter là. Pourquoi est-ce important de savoir tout ça? Et surtout, qu'est-ce que ça implique pour vous, le client, l'assuré?

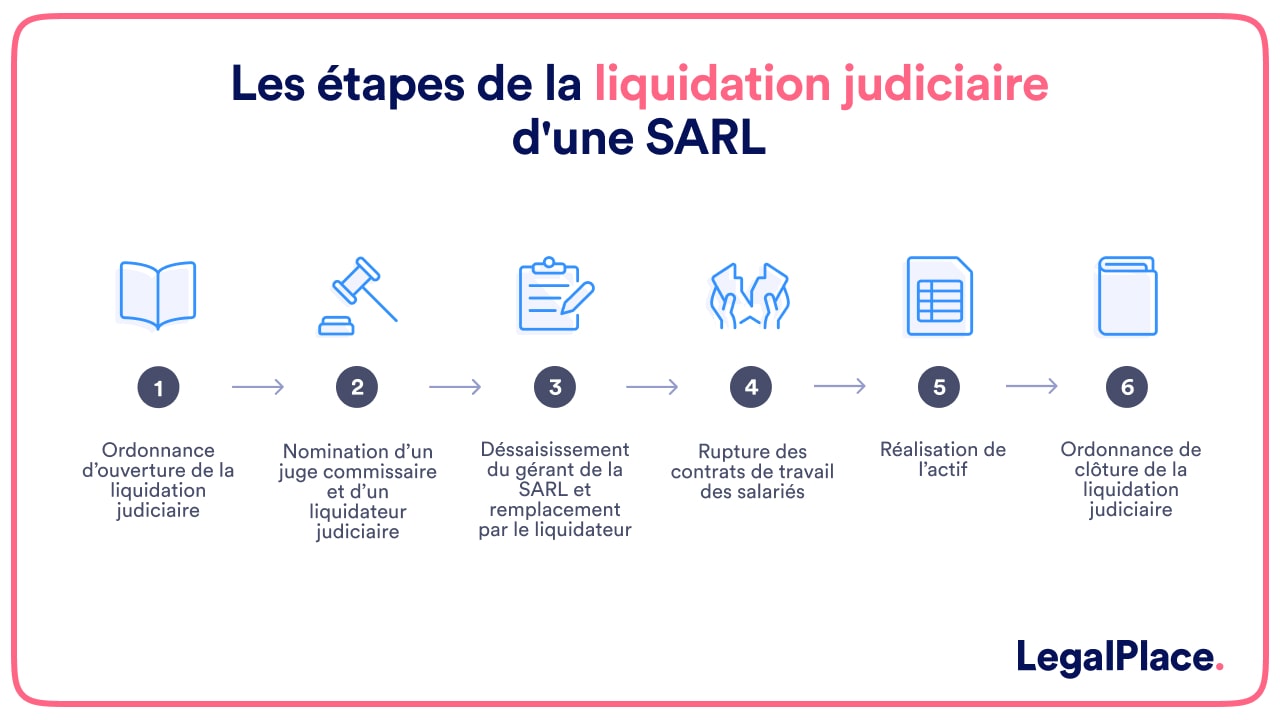

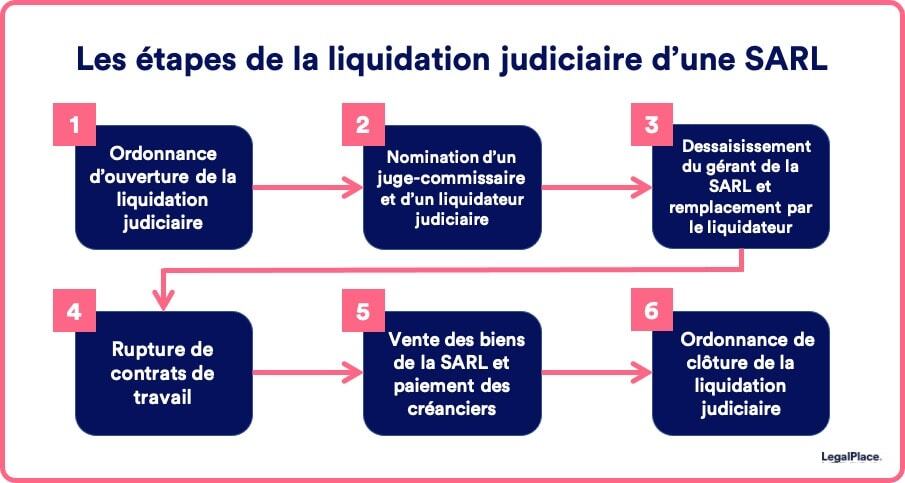

Les étapes clés de la Liquidation Judiciaire

D'abord, il y a une constatation. Un tribunal doit officiellement déclarer que la compagnie est en cessation de paiement. C'est-à-dire, qu'elle n'a plus les moyens de payer ses dettes avec ses actifs disponibles.

Ensuite, un liquidateur judiciaire est nommé. C'est un peu le "Monsieur Propre" de la situation. Sa mission? Faire l'inventaire, vendre les actifs de la compagnie, et essayer de rembourser les créanciers autant que possible. C'est un boulot ingrat, croyez-moi.

Et puis, il y a la gestion des contrats d'assurance. C'est là que ça devient intéressant pour vous. Que deviennent vos contrats? Vos primes? Vos indemnités en cas de sinistre?

Vous vous demandez probablement : "Est-ce que je vais perdre tout ce que j'ai payé?". C'est une question légitime! La réponse est un peu complexe, mais en général, non. Heureusement!

Comment vos contrats sont-ils protégés?

Il existe des mécanismes de protection, mis en place par l'État. Le principal, c'est le Fonds de Garantie des Assurances Obligatoires de Dommages (FGAO). Un nom un peu long, je vous l'accorde. Mais retenez FGAO, c'est important.

Le FGAO intervient pour indemniser les assurés, notamment en assurance automobile et en assurance construction, quand leur compagnie fait faillite. Ouf! C'est déjà ça de pris, non?

Mais attention, il y a des limites. Le FGAO ne couvre pas tous les types d'assurance, et il y a des plafonds d'indemnisation. Il faut bien lire les petites lignes (et ça, on sait tous que c'est une corvée!).

Ensuite, certains contrats peuvent être transférés à une autre compagnie d'assurance. C'est une solution qui permet d'assurer la continuité de la couverture. Imaginez votre contrat auto, transféré sans interruption! C'est quand même plus rassurant, non?

Le liquidateur judiciaire travaille en étroite collaboration avec les autorités de contrôle du secteur des assurances (comme l'Autorité de Contrôle Prudentiel et de Résolution - ACPR en France) pour trouver la meilleure solution pour les assurés.

Alors, concrètement, que devez-vous faire si vous êtes concerné?

Les démarches à suivre

Premièrement, gardez votre calme. Paniquer ne sert à rien. (Facile à dire, je sais!).

Deuxièmement, surveillez votre boîte aux lettres (ou votre boîte mail). Le liquidateur judiciaire doit vous informer officiellement de la situation. Vous recevrez des instructions précises sur les démarches à suivre.

Troisièmement, contactez le FGAO. Ils pourront vous renseigner sur vos droits et les modalités d'indemnisation. Leur site web est généralement bien fait, et ils ont souvent un numéro de téléphone dédié.

Quatrièmement, conservez tous vos documents : contrat d'assurance, quittances de paiement, déclarations de sinistre... Tout ce qui peut prouver votre situation. Ça peut paraître évident, mais on a vite fait de perdre des papiers importants!

Cinquièmement, si vous avez des doutes, n'hésitez pas à consulter un avocat spécialisé en droit des assurances. Il pourra vous conseiller et vous aider à défendre vos intérêts. C'est un investissement, certes, mais ça peut valoir le coup si les enjeux sont importants.

Quelques conseils pour l'avenir

Cette histoire de Liquidation Judiciaire, c'est une bonne piqûre de rappel. Ça nous rappelle qu'il est important de bien choisir sa compagnie d'assurance. On ne regarde pas que le prix! (Même si, on se l'avoue, c'est souvent le premier critère!).

Renseignez-vous sur la solidité financière de la compagnie. Est-ce qu'elle est bien notée par les agences de notation? Est-ce qu'elle a une bonne réputation? Quelques recherches sur internet peuvent vous éviter bien des soucis.

Lisez attentivement les conditions générales de votre contrat. On sait, c'est long et ennuyeux. Mais c'est important de comprendre ce que vous couvrez et ce qui ne l'est pas. Et si vous avez des questions, n'hésitez pas à les poser à votre assureur!

Et puis, de temps en temps, faites un petit bilan de vos assurances. Vos besoins évoluent, votre situation change. Il est peut-être temps de revoir vos contrats pour vous assurer qu'ils sont toujours adaptés.

Alors, voilà. On a fait le tour de la question. C'est vrai, ce n'est pas le sujet le plus gai du monde. Mais c'est important de savoir que des mécanismes de protection existent. Que vous n'êtes pas seul face à la situation. Et qu'il y a toujours des solutions.

Maintenant, respirez un grand coup. La vie continue. Et avec un peu de vigilance, on peut éviter les mauvaises surprises. Allez, une dernière gorgée de café, et on passe à autre chose! Le soleil brille, les oiseaux chantent... N'oublions pas de profiter des petites joies de la vie, même quand les temps sont un peu gris. À la prochaine!