Salut tout le monde ! On va parler d'un truc qui peut paraître un peu barbare au premier abord, mais qui est en réalité super utile à comprendre : le taux annuel et le taux mensuel. Accrochez-vous, on va décortiquer ça ensemble, sans prise de tête !

Imaginez : vous avez enfin trouvé la paire de chaussures de vos rêves. Magnifiques, confortables, parfaites. Seul hic : elles coûtent un peu plus cher que prévu. Pas de panique, le vendeur vous propose un paiement en plusieurs fois. Il vous annonce un "super" taux. Mais est-ce vraiment un super taux ? C'est là que nos amis taux annuel et taux mensuel entrent en jeu !

Taux Annuel : Le Big Boss

Le taux annuel, comme son nom l'indique, c'est le taux d'intérêt sur… une année ! C'est la référence, le grand chef, celui qu'on utilise pour comparer différentes offres de prêt ou de crédit. Pensez-y comme au prix au kilo des pommes de terre : ça vous permet de comparer le prix de différents sacs, même s'ils n'ont pas le même poids.

Par exemple, si vous empruntez 1000€ avec un taux annuel de 5%, cela signifie que, sur une année, vous paierez 50€ d'intérêts (5% de 1000€). Facile, non ?

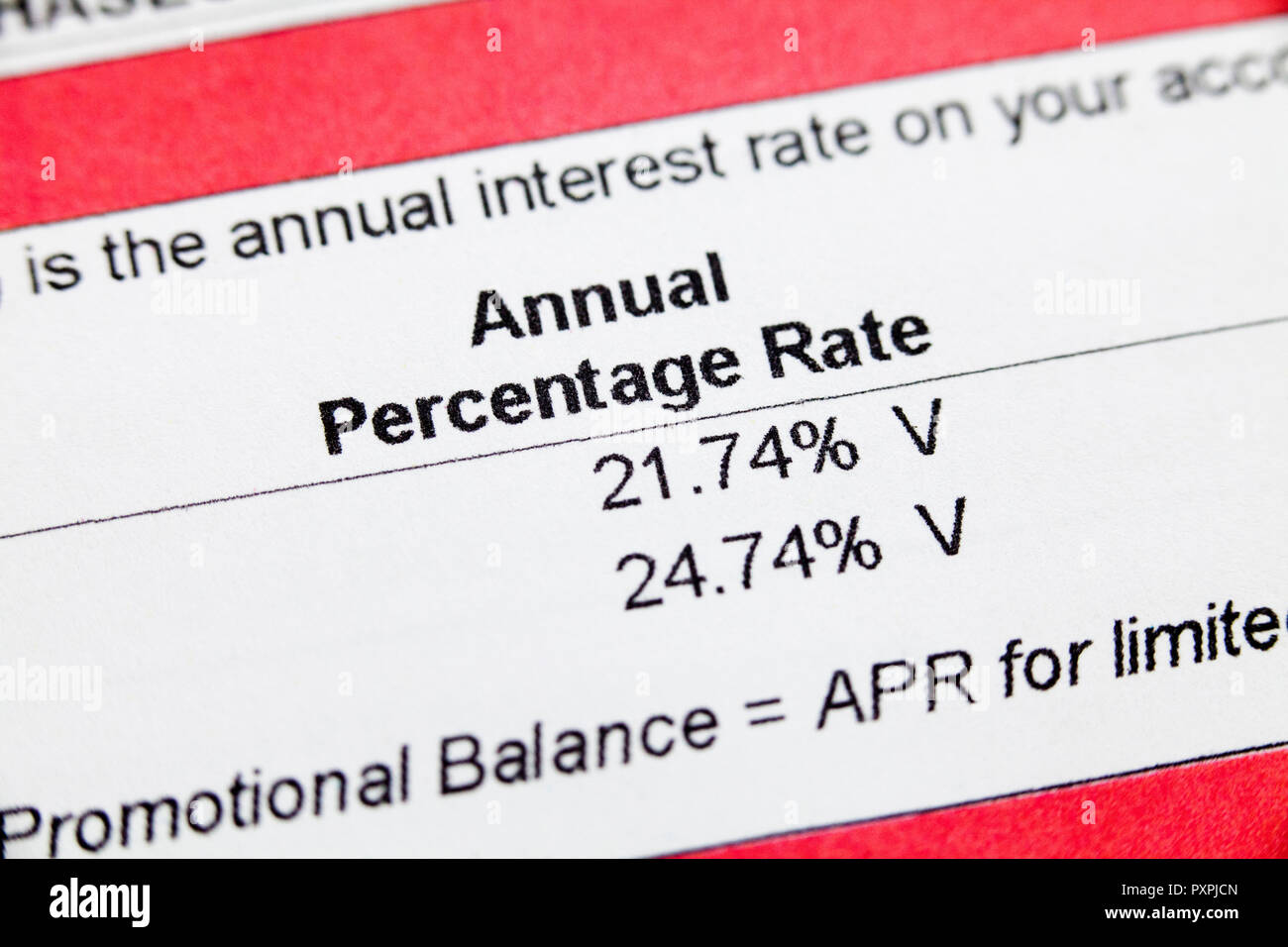

Pourquoi c'est important ? Parce que c'est le seul moyen de comparer objectivement différentes offres. Ne vous laissez pas embobiner par un vendeur qui vous parle uniquement de mensualités. Demandez toujours le taux annuel effectif global (TAEG). C'est lui qui inclut tous les frais (assurance, frais de dossier, etc.) et qui vous donne une vision claire du coût réel de votre crédit. C'est comme demander le prix total de votre voyage, pas seulement le prix du billet d'avion !

Petite histoire : J'ai une amie, Sophie, qui a failli se faire avoir. Elle voulait acheter une nouvelle voiture et était tellement excitée qu'elle n'a regardé que les mensualités. Résultat : elle a fini par payer beaucoup plus cher que prévu parce qu'elle n'avait pas fait attention au taux annuel ! Moralité : on respire un grand coup, on prend sa calculatrice, et on vérifie le taux annuel !

Taux Mensuel : Le Petit Frère Utile

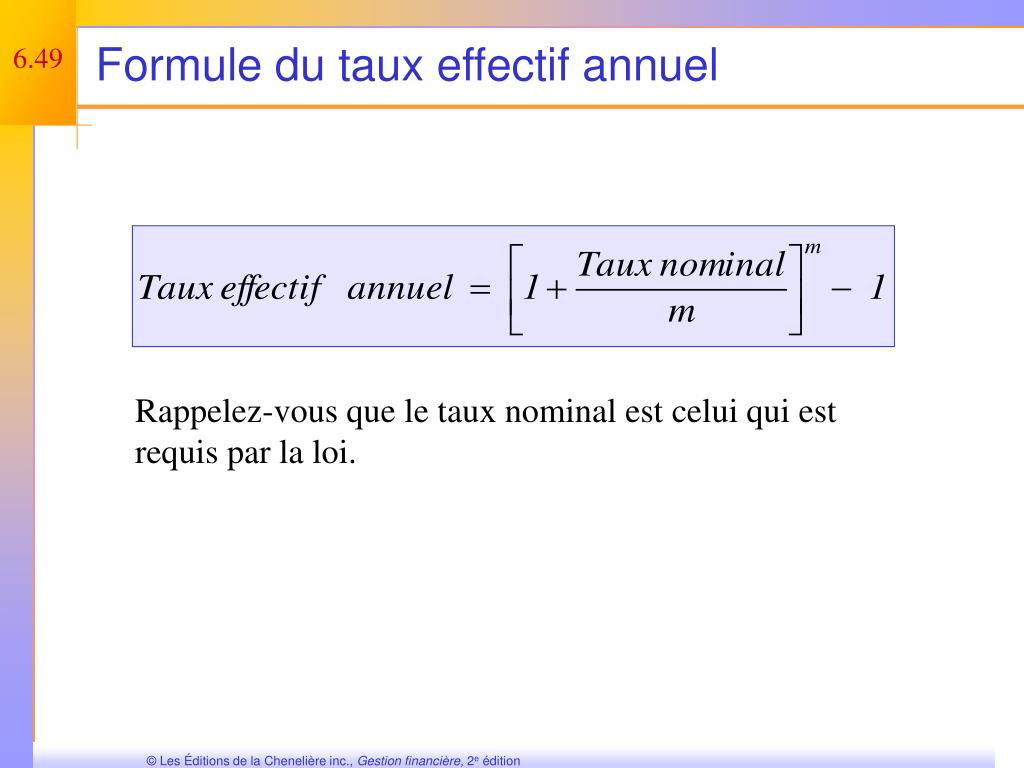

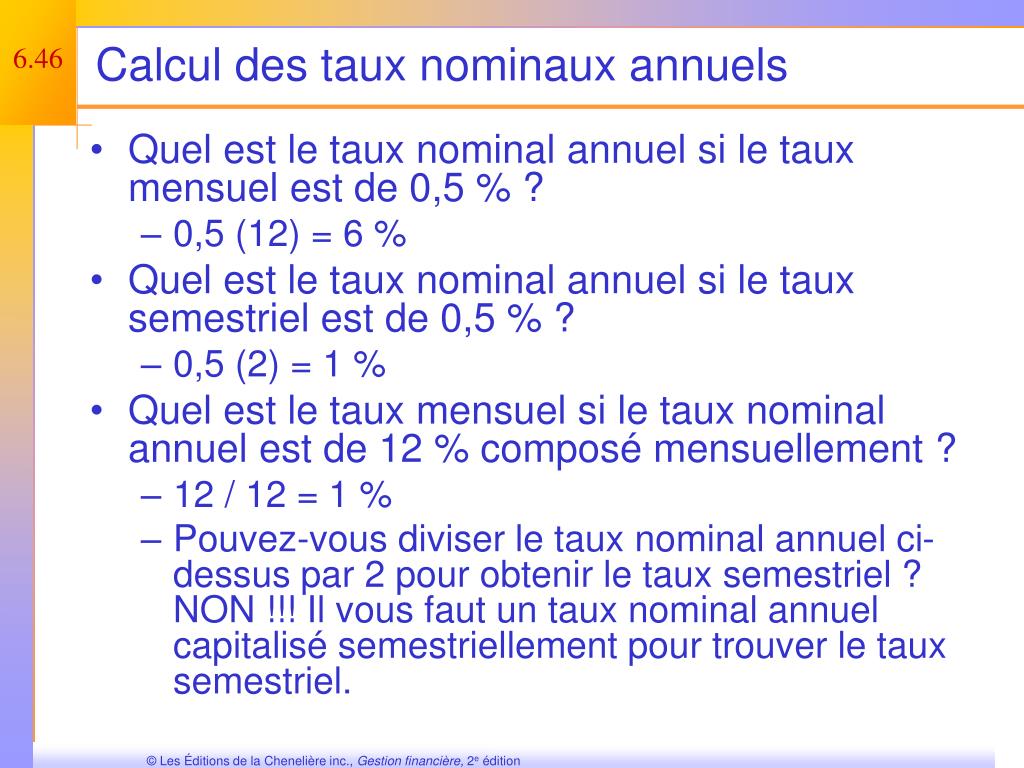

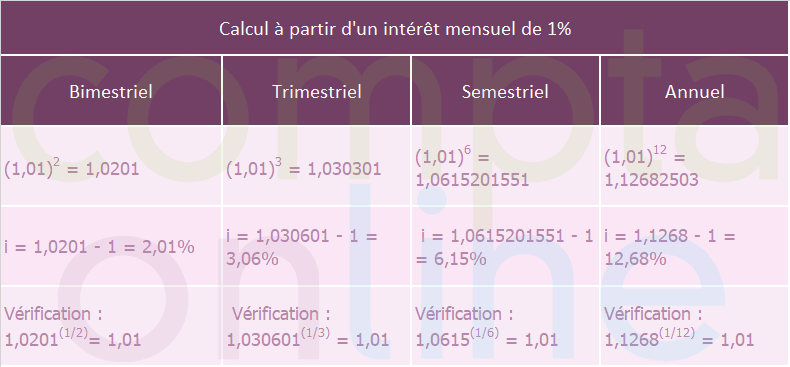

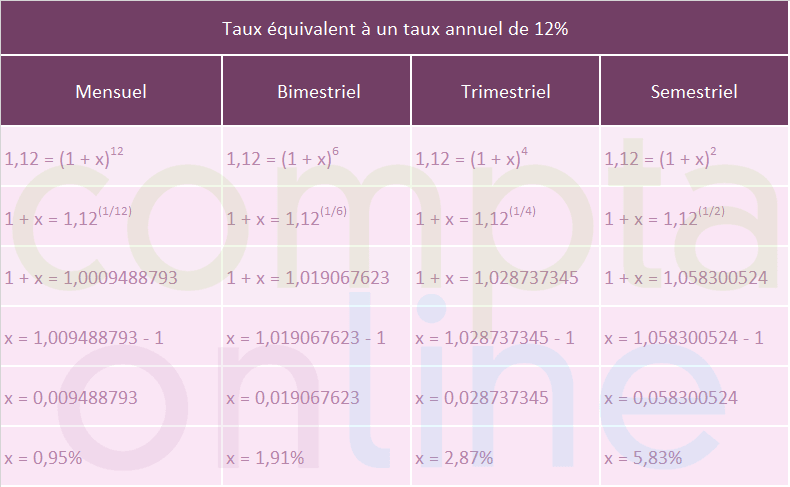

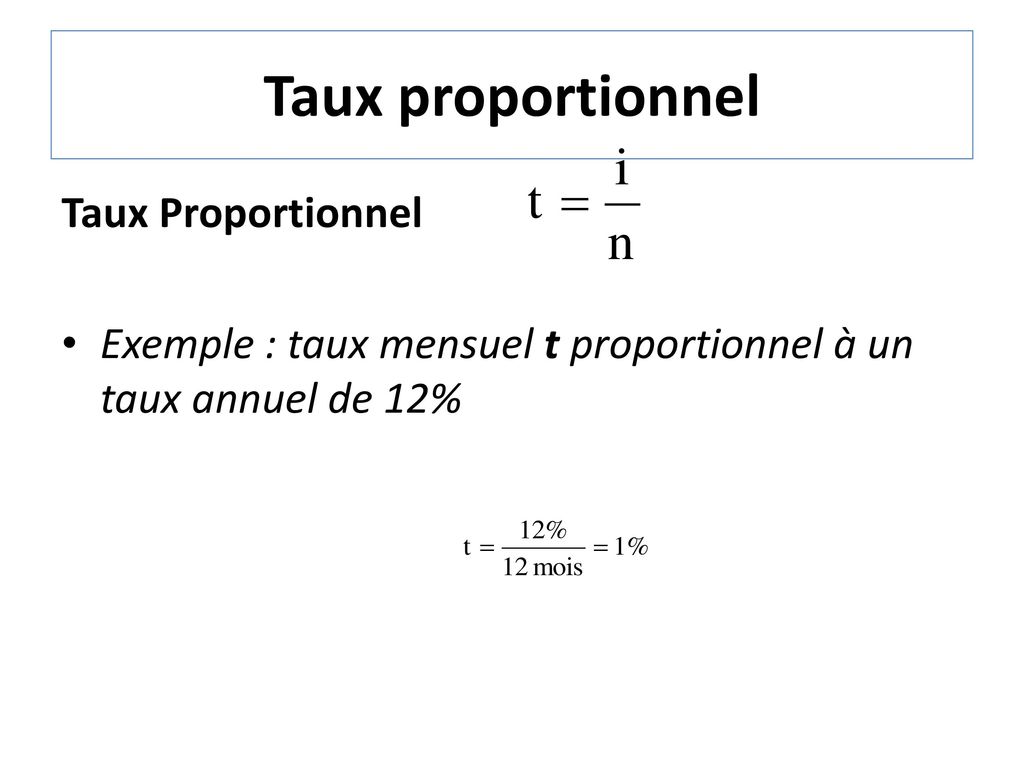

Le taux mensuel, c'est tout simplement le taux annuel divisé par 12. Il représente le taux d'intérêt que vous paierez chaque mois. Il est particulièrement utile pour calculer vos mensualités et avoir une idée précise de ce que vous devrez débourser chaque mois.

Reprenons notre exemple : un taux annuel de 5%. Pour trouver le taux mensuel, on divise 5% par 12, ce qui donne environ 0,42%. Si vous empruntez 1000€, vous paierez donc environ 4,2€ d'intérêts le premier mois (en plus du remboursement du capital, bien sûr !).

Attention piège : Certains vendeurs peu scrupuleux peuvent vous annoncer un taux mensuel très bas pour vous appâter. N'oubliez jamais de le multiplier par 12 pour avoir le taux annuel et pouvoir comparer avec d'autres offres ! C'est comme regarder un article soldé à -80% sans vérifier le prix de départ : on risque d'être surpris !

Pourquoi c'est important ? Parce que ça vous aide à gérer votre budget ! Connaître le taux mensuel vous permet de calculer précisément vos mensualités et de vérifier si vous pouvez réellement vous permettre cet achat à crédit. C'est comme savoir combien vous coûte votre abonnement Netflix par mois : ça vous aide à faire des choix éclairés !

Comment Calculer Facilement ?

Bon, on est d'accord, les maths, c'est pas toujours la joie. Mais pas de panique, il existe des outils super simples pour calculer les taux !

* Les calculateurs en ligne : Il en existe des tonnes ! Tapez "calculateur taux annuel mensuel" sur Google, et vous aurez l'embarras du choix. Vous entrez le taux annuel, et il vous donne le taux mensuel, et vice versa. Magique ! * Les tableurs : Si vous êtes un peu plus à l'aise, vous pouvez utiliser Excel ou Google Sheets. La formule est toute simple : pour passer du taux annuel au taux mensuel, vous divisez par 12. Pour l'inverse, vous multipliez par 12. * Votre conseiller bancaire : N'hésitez pas à lui poser toutes vos questions ! C'est son métier de vous expliquer tout ça clairement.Cas Concrets et Astuces

Maintenant, passons à quelques exemples concrets pour que vous compreniez bien l'utilité de tout ça.

* Crédit à la consommation : Vous voulez acheter une nouvelle télé ? Comparez les taux annuels des différents crédits proposés par les magasins ou les banques. Privilégiez le taux le plus bas, même si les mensualités sont légèrement plus élevées. À long terme, vous économiserez beaucoup d'argent. * Prêt immobilier : Le taux annuel est primordial ! Même une petite différence (0,1% par exemple) peut représenter des milliers d'euros sur la durée d'un prêt. N'hésitez pas à faire jouer la concurrence et à négocier avec votre banque. * Cartes de crédit : Les taux des cartes de crédit sont souvent très élevés. Évitez de les utiliser pour des dépenses importantes, et remboursez toujours le solde intégralement chaque mois pour éviter de payer des intérêts exorbitants. * Épargne : Le taux annuel de votre livret d'épargne, c'est ce qui vous indique combien vous allez gagner d'intérêts sur votre argent. Même si les taux sont actuellement bas, c'est toujours bon à savoir !Astuce de pro : N'oubliez pas de prendre en compte l'inflation ! Si le taux de votre livret d'épargne est inférieur à l'inflation, vous perdez de l'argent en réalité. Il est donc important de diversifier vos placements et de ne pas laisser dormir votre argent sur un compte courant.

Autre petite histoire : Mon voisin, Jean-Pierre, était fier de son livret d'épargne. Il pensait qu'il gagnait de l'argent tous les ans. Mais un jour, il a réalisé que l'inflation était plus élevée que le taux de son livret. Il a donc décidé de placer une partie de son argent dans des investissements plus rentables. Moralité : on ne se repose pas sur ses lauriers, et on se tient informé !

Conclusion : Devenez un Pro des Taux !

Vous voyez, comprendre le taux annuel et le taux mensuel, ce n'est pas si compliqué ! C'est comme apprendre à faire du vélo : au début, on a un peu peur, mais une fois qu'on a compris le truc, c'est facile ! Et ça peut vous faire économiser beaucoup d'argent, éviter des mauvaises surprises, et vous donner plus de contrôle sur vos finances.

Alors, la prochaine fois que vous entendez parler de taux, n'ayez plus peur ! Posez des questions, faites des recherches, et comparez les offres. Vous serez surpris de voir à quel point vous pouvez faire la différence ! Et n'oubliez pas : l'information, c'est le pouvoir ! À vous de jouer !

+:+30%2C18%25.jpg)