Alors, parlons des SSAS. Non, pas le dernier groupe de K-Pop (désolée les fans!), mais les Small Self-Administered Schemes, ces fameux régimes de retraite autonomes pour les patrons, les indépendants, bref, ceux qui aiment avoir les manettes de leur retraite entre leurs mains. Imaginez, c'est comme avoir votre propre jardin secret financier, où vous cultivez vos futurs revenus... mais avec quelques règles du jardinage, bien sûr!

SSAS, c'est quoi le délire?

Un SSAS, c'est un peu comme un LEGO géant pour votre retraite. Vous, en tant que dirigeant de votre entreprise, vous êtes le maître constructeur. Vous décidez où investir les fonds, que ce soit en actions, en immobilier (oui, oui, on peut acheter un local commercial avec!), ou dans des placements plus exotiques. Le but du jeu? Faire fructifier ce petit pécule pour avoir une retraite dorée, sans dépendre des caprices de la bourse ou des fonds de pension classiques.

Mais attention, on ne fait pas n'importe quoi! Il y a des règles du jeu, un peu comme les règles d'un bon Monopoly : si vous les ignorez, vous risquez de finir à la case prison (fiscale, dans ce cas!).

Les règles d'investissement : Le Guide du bon petit Jardinier

Voilà le cœur du sujet: comment faire pousser vos petites graines financières sans se faire taper sur les doigts par l'administration fiscale, le terrifiant HMRC de l'autre côté de la Manche.

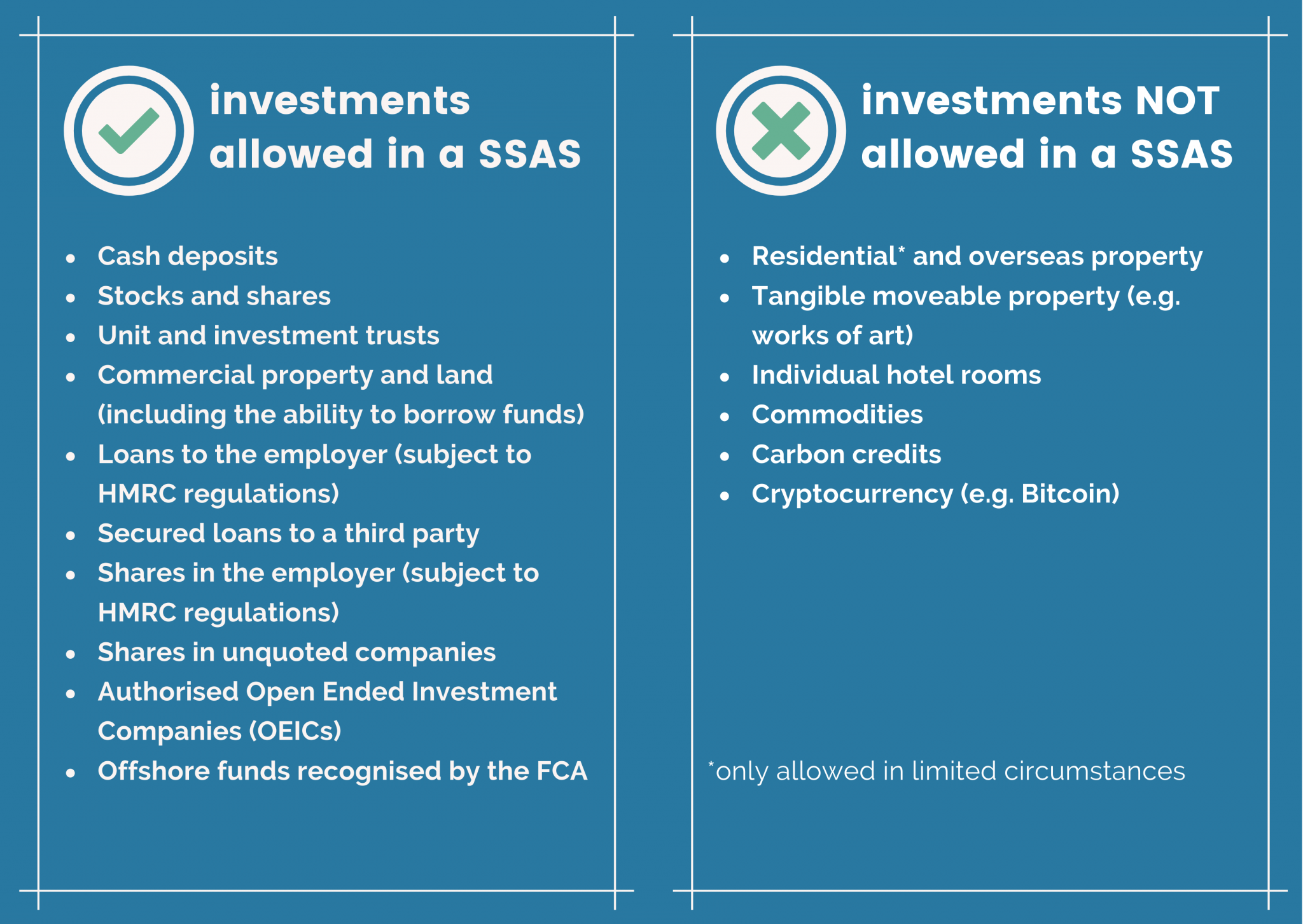

Règle numéro 1 : Investissements autorisés, investissements interdits. C'est un peu comme à la cantine : vous avez le droit aux frites (les placements classiques), mais pas au chewing-gum (les investissements jugés trop risqués ou inappropriés). En gros, le HMRC veut s'assurer que vous n'allez pas dilapider votre argent dans des paris sportifs ou des œuvres d'art que vous stockeriez chez vous pour votre plaisir personnel. On oublie aussi de financer son propre yacht! L'idée est de faire des placements qui profitent exclusivement à la pension. Par exemple, vous pouvez investir dans des parts de votre entreprise, mais sous certaines conditions strictes. Imaginez que votre entreprise a besoin d'un coup de pouce financier. Votre SSAS peut lui prêter de l'argent, mais attention, il faut que le prêt soit aux taux du marché, avec des garanties solides et un plan de remboursement clair. Sinon, ça sent le roussi!

Règle numéro 2 : Pas de favoritisme. Tous les membres du SSAS doivent être traités sur un pied d'égalité. C'est un peu comme à la table familiale: pas de double portion pour le petit dernier! Si vous investissez dans un bien immobilier, par exemple, tous les membres du régime doivent en bénéficier de la même manière, proportionnellement à leurs parts. Pas question de loger votre cousin Hubert gratuitement dans l'appartement acheté par le SSAS!

Règle numéro 3 : La règle du "Sole Purpose" (le but unique). Votre SSAS doit avoir un seul et unique objectif : fournir des prestations de retraite à ses membres. C'est comme un tunnel : vous entrez d'un côté avec vos cotisations, et vous sortez de l'autre avec votre pension. Pas question d'utiliser l'argent du SSAS pour financer vos vacances à Saint-Tropez ou pour offrir un cadeau d'anniversaire extravagant à votre belle-mère. Non, non, non! Sinon, c'est la catastrophe : impôts, pénalités, et potentiellement la perte de votre statut de régime de retraite. L'investissement doit uniquement profiter aux membres à la retraite.

Règle numéro 4 : Les transactions avec des parties liées. C'est un peu comme jouer aux cartes avec votre famille : il faut faire très attention pour éviter les soupçons de tricherie. Si vous faites une transaction avec une personne ou une entreprise qui vous est liée (votre conjoint, vos enfants, votre propre entreprise), vous devez être particulièrement vigilant et vous assurer que les conditions sont équitables et conformes aux prix du marché. Sinon, le HMRC risque de vous regarder de travers et de vous poser des questions désagréables. Pensez toujours à consulter un conseiller financier indépendant dans ces cas-là.

Règle numéro 5 : La documentation, la documentation, la documentation! C'est un peu comme laisser des miettes de pain derrière vous pour ne pas vous perdre dans la forêt: vous devez conserver une trace écrite de toutes vos décisions d'investissement, avec les justifications qui les sous-tendent. Pourquoi avoir choisi cet investissement plutôt qu'un autre? Quels étaient les risques et les avantages? Comment cela s'inscrit-il dans la stratégie globale du SSAS? Plus vous êtes transparent et organisé, moins vous risquez d'avoir des problèmes avec le HMRC. Gardez vos papiers en ordre!

Les pièges à éviter : le Jardinier maladroit

Gérer un SSAS, c'est un peu comme conduire une voiture de course : c'est grisant, mais il faut connaître les dangers et éviter les sorties de route. Voici quelques pièges courants dans lesquels les jardiniers maladroits peuvent tomber:

- L'investissement immobilier inapproprié. Acheter un bar en ruine dans l'espoir de le transformer en palace est une mauvaise idée si vous n'avez pas les compétences ou les ressources nécessaires. Un SSAS qui investit dans l'immobilier doit se conformer aux règles, et le bien doit servir un objectif de pension et non un but personnel.

- Le prêt non conforme. Prêter de l'argent à votre entreprise sans garanties suffisantes ou à des taux inférieurs à ceux du marché est un grand risque. Cela peut être considéré comme une utilisation abusive des fonds du SSAS.

- Le manque de diversification. Mettre tous vos œufs dans le même panier est rarement une bonne idée, surtout quand il s'agit de votre retraite. Diversifiez vos investissements pour réduire les risques. C'est comme planter différentes sortes de légumes dans votre jardin : si une récolte est mauvaise, vous en aurez d'autres pour compenser.

- La gestion laxiste. Négliger la gestion de votre SSAS, ne pas tenir de comptes précis ou ne pas respecter les obligations légales est une erreur fatale. C'est comme laisser votre jardin à l'abandon : les mauvaises herbes vont envahir le terrain et les récoltes seront maigres.

Les bénéfices : La Récolte abondante

Malgré les règles et les pièges à éviter, gérer un SSAS peut être très gratifiant. C'est comme voir les fruits de son travail pousser dans son jardin : vous avez la satisfaction de savoir que vous avez contribué activement à la construction de votre retraite. Les bénéfices potentiels sont nombreux:

- Le contrôle. Vous avez le contrôle total sur vos investissements et vous pouvez les adapter à vos besoins et à votre profil de risque. C'est comme choisir les graines que vous voulez planter dans votre jardin : vous pouvez sélectionner les variétés qui vous plaisent le plus et qui sont les plus adaptées à votre terrain.

- La flexibilité. Vous pouvez investir dans des actifs que vous connaissez bien et qui vous intéressent. C'est comme cultiver vos légumes préférés : vous savez comment les entretenir et vous pouvez en profiter pleinement.

- Les avantages fiscaux. Les cotisations à un SSAS sont généralement déductibles d'impôt, et les revenus et les plus-values sont exonérés d'impôt tant qu'ils restent dans le régime. C'est comme avoir un jardin où les légumes poussent plus vite et plus gros grâce à un engrais spécial.

- La transmission du patrimoine. Un SSAS peut être un excellent outil de transmission de patrimoine à vos héritiers, avec des avantages fiscaux intéressants. C'est comme léguer un jardin florissant à vos enfants : ils pourront profiter de sa beauté et de ses richesses pendant de nombreuses années.

En conclusion : Soyez un jardinier averti!

Gérer un SSAS, c'est un peu comme avoir un jardin : cela demande du travail, de la patience et des connaissances. Mais si vous êtes un jardinier averti, vous pouvez récolter les fruits d'une retraite confortable et sereine. Alors, n'hésitez pas à vous faire accompagner par des professionnels (conseiller financier, comptable, avocat) pour vous aider à naviguer dans les méandres des règles d'investissement et à éviter les pièges. N'oubliez pas, la retraite, c'est comme une bonne bouteille de vin : ça se prépare et ça se savoure!