Ah, l'usufruit et la nue-propriété… Un couple pas toujours assorti, surtout quand il s'agit de parler d'argent ! On dirait une comédie romantique où le cœur (l'usufruit) et la pierre (la nue-propriété) se disputent le rôle principal… Et au milieu, l'emprunt immobilier qui fait office de conseiller matrimonial complètement dépassé. Alors, qui doit payer ? Accrochez-vous, ça va secouer (gentiment, promis !).

L'Usufruit et la Nue-Propriété : Un Duo Dynamique (ou Pas)

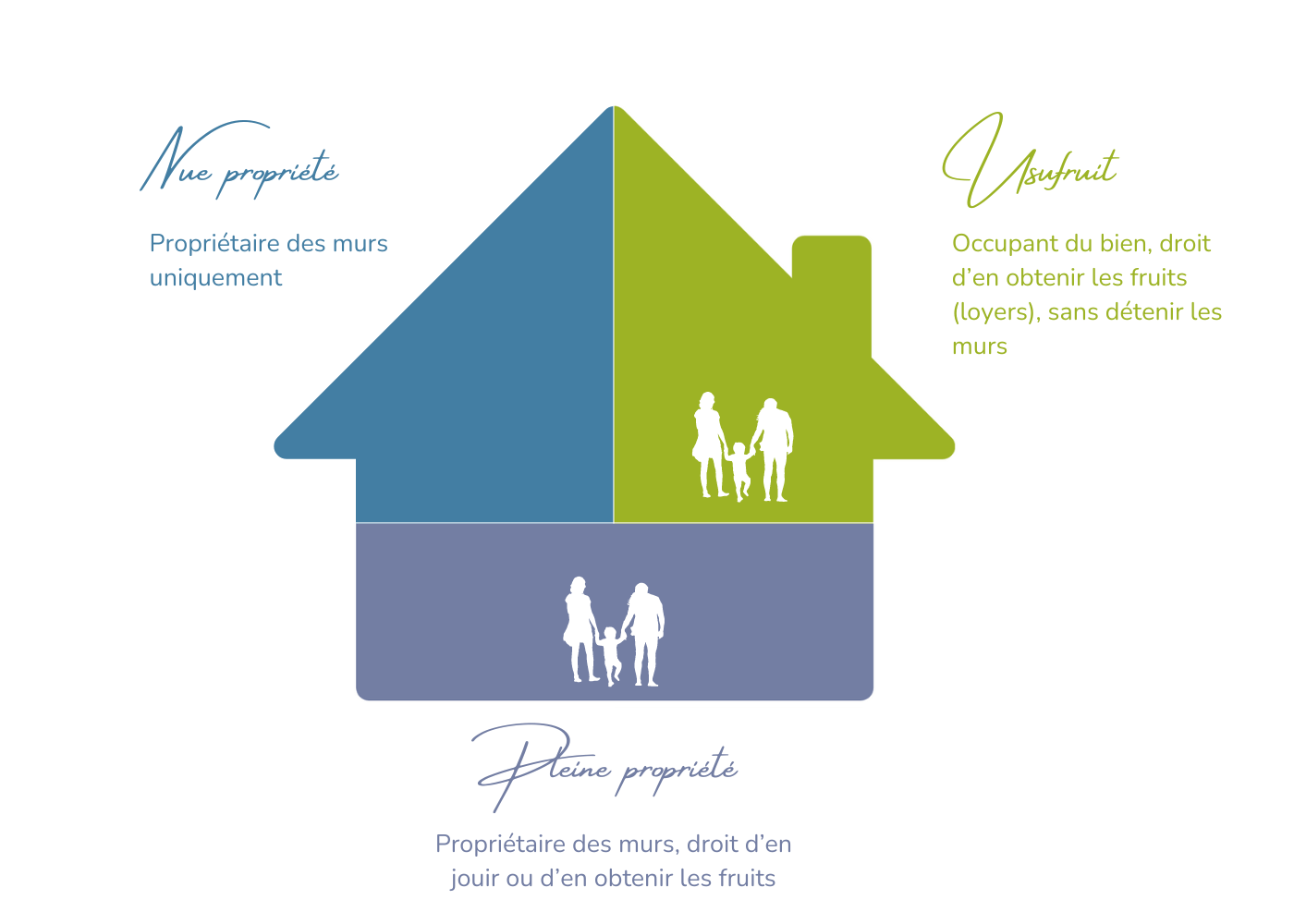

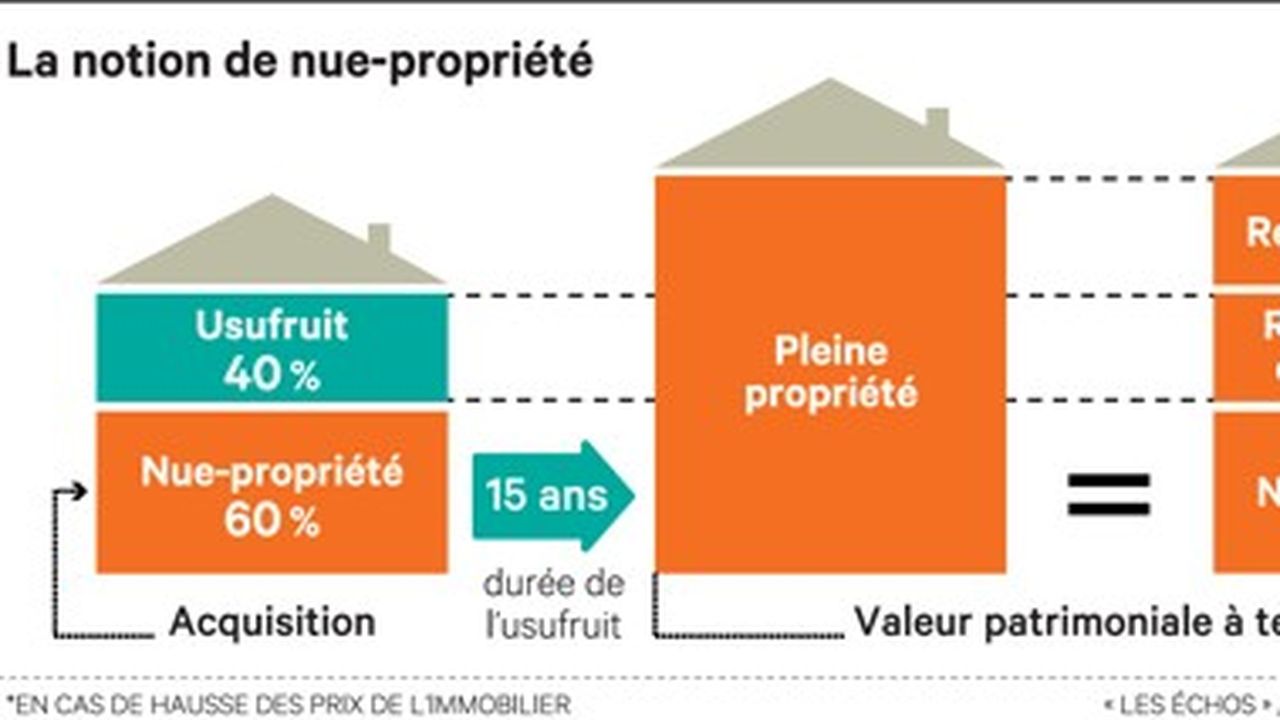

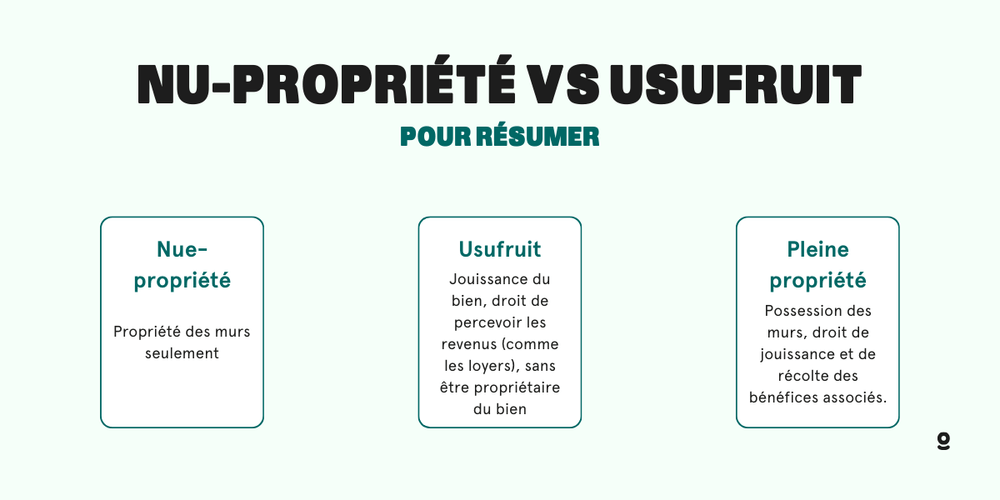

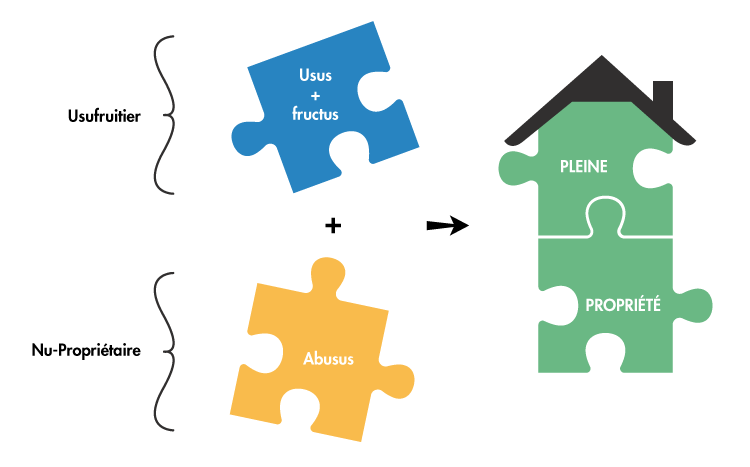

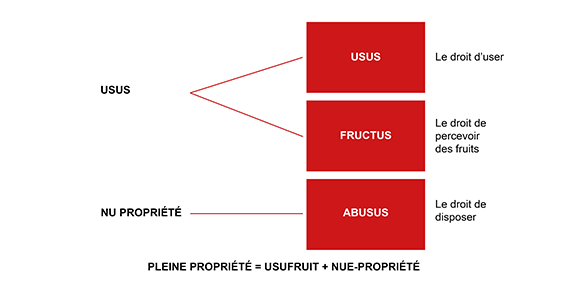

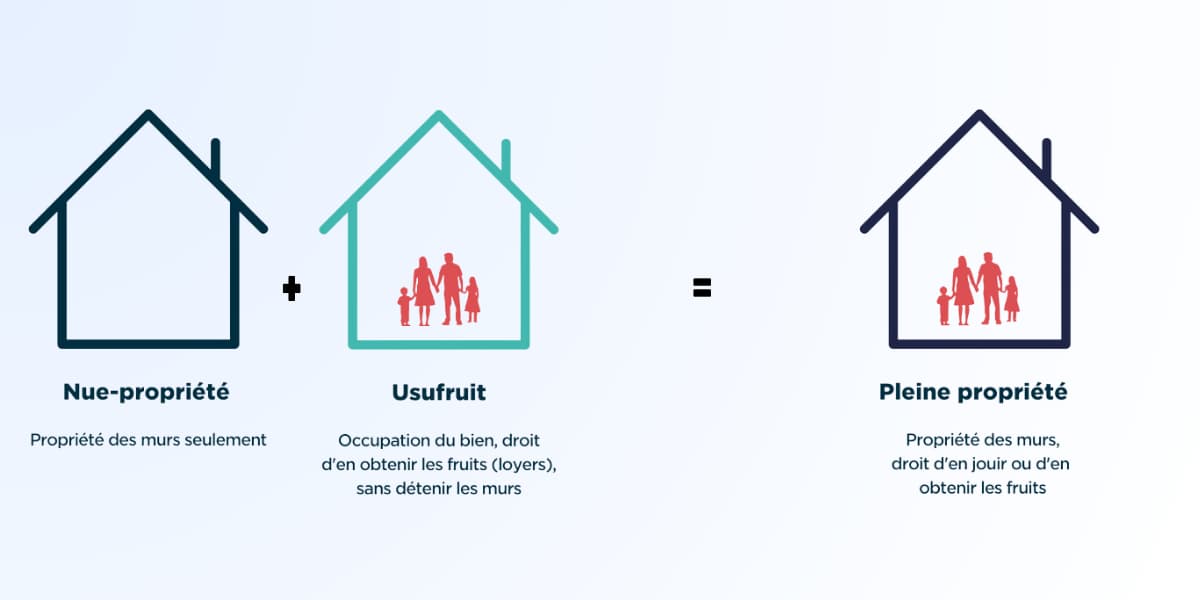

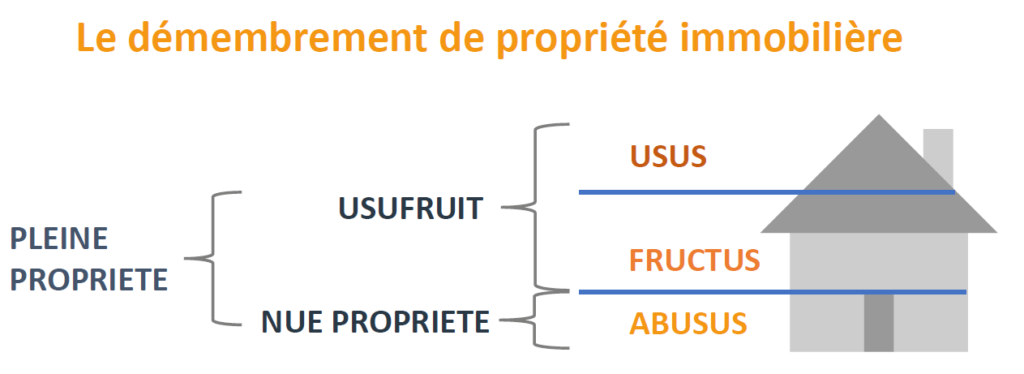

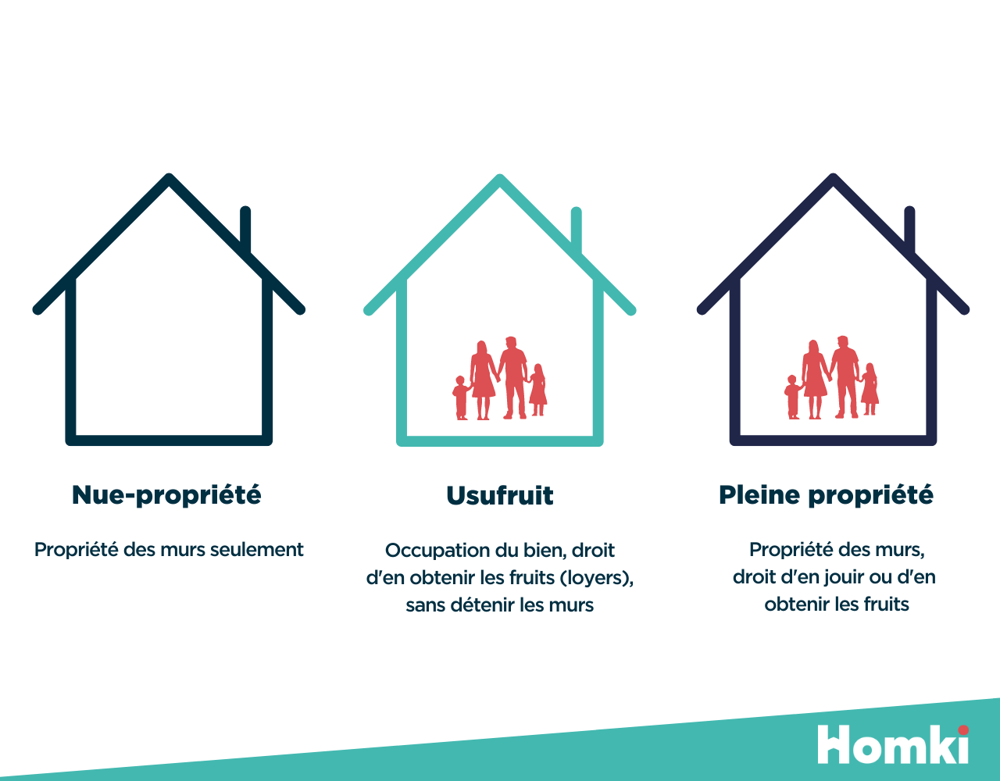

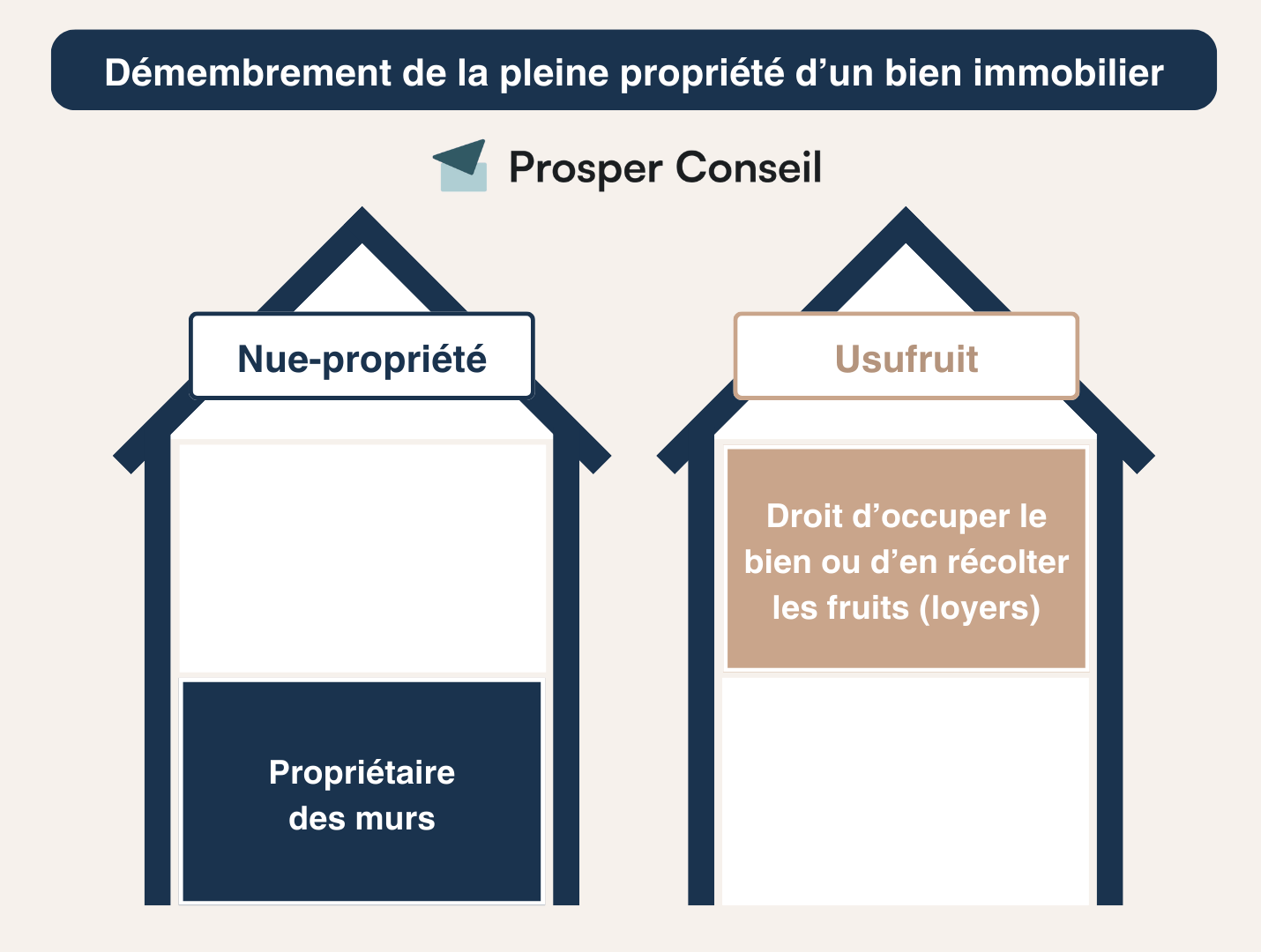

Avant de plonger dans le vif du sujet, rafraîchissons-nous la mémoire (parce que soyons honnêtes, qui se souvient de tout ce qu'il a appris en droit civil ?). L'usufruit, c'est le droit d'utiliser un bien et d'en percevoir les revenus. Pensez à un locataire qui a super pouvoir. La nue-propriété, c'est le droit de posséder le bien sans pouvoir l'utiliser ni en tirer des revenus… C'est un peu comme posséder un château mais ne pas avoir la clé !

Pourquoi ce démembrement de propriété ? Souvent, c'est une question de succession ou de donation. Par exemple, un parent peut donner la nue-propriété à ses enfants tout en conservant l'usufruit, c'est-à-dire le droit d'habiter le bien ou d'en percevoir les loyers jusqu'à son décès. Ingénieux, non ? (Oui, mais ça complique sacrément les choses pour l'emprunt !).

Les Rôles de Chacun : Un Jeu de Chaises Musicales

Alors, qui fait quoi dans cette valse immobilière ?

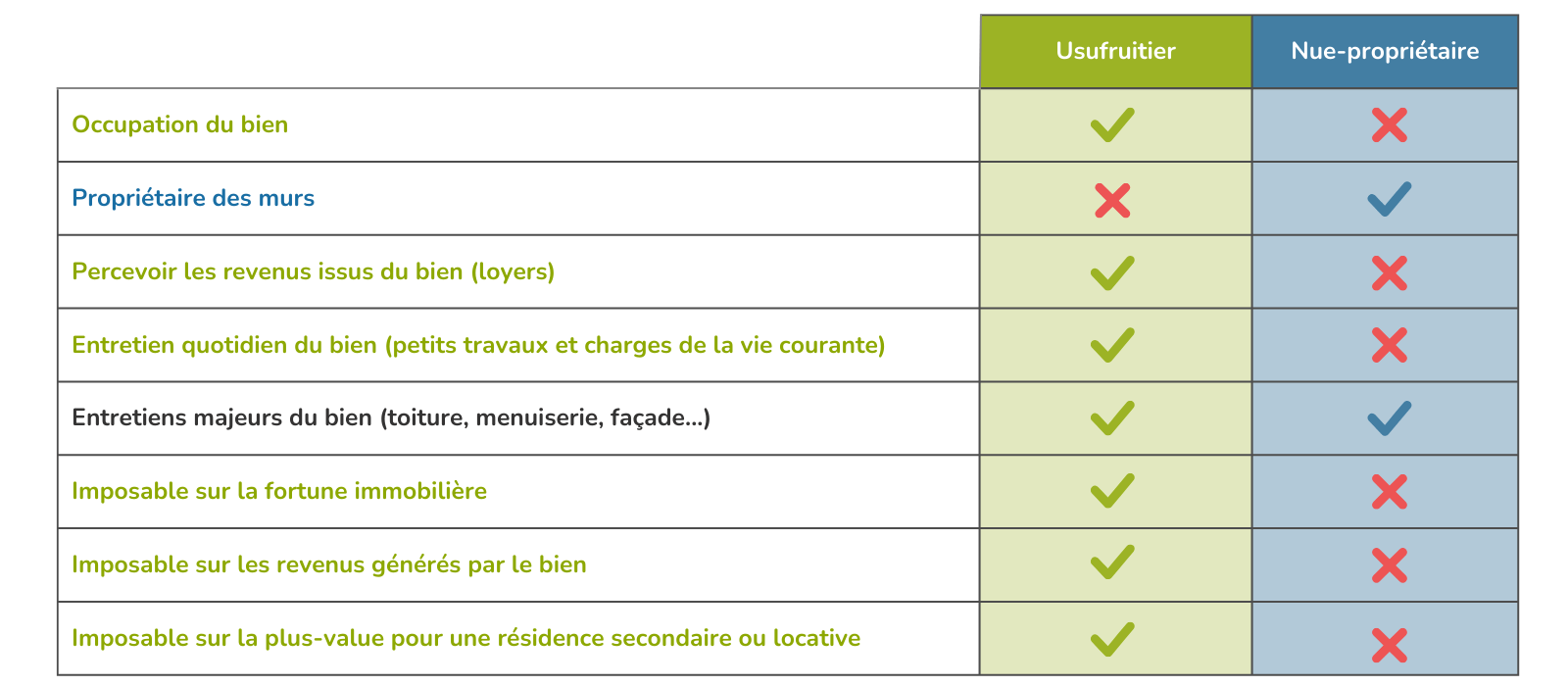

- L'usufruitier : Il jouit du bien. Il l'habite, le loue, en récolte les fruits (au sens propre comme au figuré). Il est un peu le roi (ou la reine) du château, mais sans en être le véritable propriétaire.

- Le nu-propriétaire : Il est le propriétaire légal, mais il doit attendre la fin de l'usufruit pour pouvoir profiter pleinement du bien. Il est un peu comme un prince héritier qui trépigne d'impatience… ou qui regarde Netflix en attendant son heure.

Et l'emprunt dans tout ça ? Il observe, un peu perplexe, ce ballet juridique et se demande qui va bien pouvoir le rembourser. C'est là que les choses se corsent !

L'Emprunt : Le Dindon de la Farce ?

En théorie, la loi ne dit rien de spécifique sur qui doit rembourser l'emprunt en cas d'usufruit et de nue-propriété. C'est un peu comme si le législateur avait jeté un pavé dans la mare et s'était enfui en courant !

Mais pas de panique ! La pratique (et la jurisprudence, notre amie la jurisprudence !) nous donnent quelques pistes. En général, on distingue deux cas de figure :

Cas n°1 : L'emprunt a été contracté avant le démembrement de propriété

Imaginez : Monsieur et Madame Tout-le-Monde achètent une maison à crédit. Puis, Monsieur décède et Madame hérite de l'usufruit tandis que leurs enfants héritent de la nue-propriété. Qui paie l'emprunt ?

La réponse (roulements de tambour !) : En principe, c'est l'usufruitier, donc Madame, qui continue à rembourser l'emprunt. Pourquoi ? Parce qu'elle est celle qui profite du bien. C'est logique, non ? (Enfin, logique… tout est relatif en droit !).

Mais attention, il y a toujours des exceptions ! Si le contrat de prêt prévoit autre chose (par exemple, que les héritiers doivent solidairement rembourser l'emprunt), c'est le contrat qui prime. Donc, lisez attentivement les petites lignes ! (Oui, celles que personne ne lit jamais… mais qui peuvent vous sauver la mise !).

Cas n°2 : L'emprunt a été contracté après le démembrement de propriété

Cette fois, c'est différent. Monsieur Dupont donne la nue-propriété de sa maison à son fils et conserve l'usufruit. Puis, ils décident ensemble de faire des travaux et contractent un emprunt. Qui rembourse ?

Là, c'est un peu plus compliqué. En principe, c'est à celui qui a bénéficié de l'emprunt de le rembourser. Si l'emprunt a servi à faire des travaux qui améliorent le bien (et donc profitent à terme au nu-propriétaire), il est logique que le nu-propriétaire participe au remboursement. Mais si les travaux ne profitent qu'à l'usufruitier (par exemple, une nouvelle cuisine pour son plaisir personnel), c'est à lui de payer.

Mais la vérité, c'est que tout se négocie ! Le mieux est de prévoir une convention entre l'usufruitier et le nu-propriétaire, qui précise qui paie quoi. C'est un peu comme un contrat de mariage pour votre maison… en espérant que ça se passe mieux !

Les subtilités et les Pièges à Éviter (parce qu'il y en a !)

Bien sûr, la vie n'est jamais aussi simple que dans les manuels de droit. Voici quelques pièges à éviter et quelques subtilités à connaître :

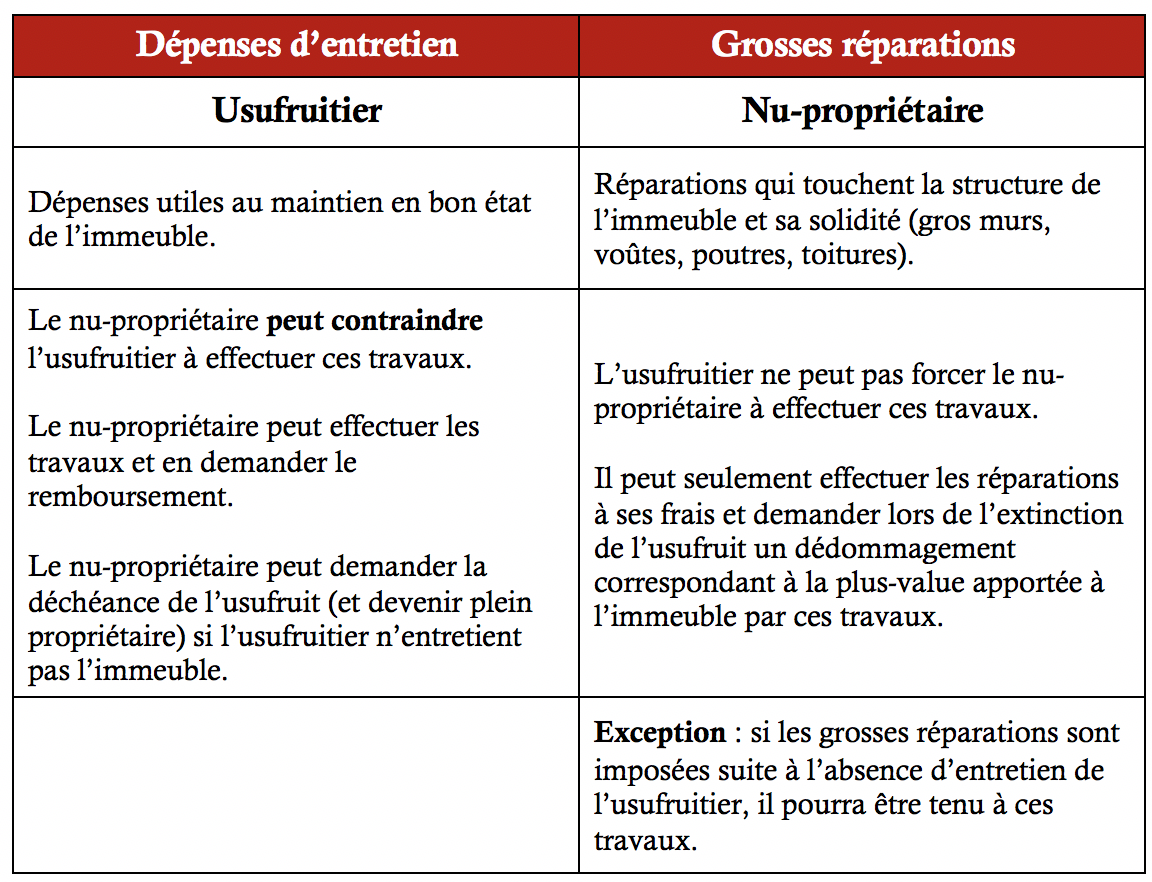

- Les grosses réparations : En principe, les grosses réparations (celles qui touchent à la structure du bâtiment, comme la toiture ou les murs) sont à la charge du nu-propriétaire. Mais si ces réparations sont dues à un défaut d'entretien de l'usufruitier, c'est à lui de payer. C'est un peu comme si vous deviez réparer la voiture de votre voisin parce qu'il ne l'a jamais lavée !

- L'assurance : L'assurance habitation est généralement à la charge de l'usufruitier, puisqu'il est celui qui occupe le bien. Mais il est prudent de souscrire une assurance qui couvre également la responsabilité du nu-propriétaire. On n'est jamais trop prudents, surtout quand il s'agit de se protéger des dégâts des eaux !

- La taxe foncière : En général, la taxe foncière est répartie entre l'usufruitier et le nu-propriétaire en fonction de leurs droits respectifs. Mais là encore, une convention peut prévoir une autre répartition. C'est un peu comme se partager l'addition au restaurant… en espérant que personne ne triche !

Et surtout, n'oubliez jamais le conseil le plus important : consultez un notaire ! Il est le seul à pouvoir vous donner des conseils adaptés à votre situation spécifique et à vous aider à rédiger une convention claire et précise. C'est un peu comme consulter un médecin avant de prendre un médicament… mieux vaut prévenir que guérir !

Financer l'Achat en Usufruit et Nue-Propriété : Un Parcours du Combattant ?

Convaincre une banque de vous accorder un prêt pour acheter un bien en usufruit et nue-propriété, c'est un peu comme demander à votre chat de promener le chien. C'est possible, mais il faut être sacrément persuasif !

Les banques sont souvent réticentes parce qu'elles considèrent que c'est un montage complexe et qu'il y a un risque que l'emprunt ne soit pas remboursé. Mais ne désespérez pas ! Voici quelques astuces pour mettre toutes les chances de votre côté :

- Présentez un dossier solide : Montrez à la banque que vous avez des revenus stables et suffisants pour rembourser l'emprunt. C'est un peu comme prouver que vous êtes un bon conducteur avant de louer une voiture de sport !

- Soyez transparent : Expliquez clairement à la banque les raisons du démembrement de propriété et comment vous comptez vous organiser avec l'autre partie pour rembourser l'emprunt. C'est un peu comme avouer vos péchés au prêtre… la sincérité est souvent récompensée !

- Proposez des garanties : Si vous avez d'autres biens, proposez-les en garantie. C'est un peu comme mettre un acompte pour prouver votre bonne foi !

- Faites jouer la concurrence : N'hésitez pas à démarcher plusieurs banques pour trouver celle qui vous proposera les meilleures conditions. C'est un peu comme faire le marché pour trouver les meilleurs prix !

Et surtout, soyez patient et persévérant. Financer un achat en usufruit et nue-propriété peut prendre du temps, mais ce n'est pas impossible. Avec de la bonne volonté et un peu de chance, vous finirez par décrocher le prêt de vos rêves !

Usufruit Temporaire : Une Solution Astucieuse ?

Il existe une variante intéressante de l'usufruit : l'usufruit temporaire. Au lieu d'être viager (c'est-à-dire de durer jusqu'au décès de l'usufruitier), il est limité dans le temps. Par exemple, un parent peut donner l'usufruit d'un bien à son enfant pendant une durée déterminée (par exemple, le temps de ses études) avant de le récupérer.

L'usufruit temporaire peut être une solution astucieuse pour :

- Aider un proche : Vous pouvez mettre un logement à disposition d'un membre de votre famille sans pour autant vous en séparer définitivement. C'est un peu comme prêter votre voiture à votre enfant… en espérant qu'il ne la raye pas !

- Optimiser votre fiscalité : Dans certains cas, l'usufruit temporaire peut vous permettre de réduire vos impôts. Mais attention, c'est un montage complexe qui nécessite l'avis d'un expert. C'est un peu comme jouer au poker… il faut connaître les règles pour gagner !

- Préparer votre succession : L'usufruit temporaire peut vous permettre de transmettre progressivement votre patrimoine à vos héritiers. C'est un peu comme leur donner un avant-goût de leur futur héritage !

Mais attention, l'usufruit temporaire a aussi ses inconvénients. Il peut notamment être difficile à mettre en place et il peut générer des conflits entre l'usufruitier et le nu-propriétaire. Donc, pesez bien le pour et le contre avant de vous lancer !

L'Importance de la Convention : Le Saint Graal

Si vous avez bien suivi jusqu'ici, vous avez compris que la convention entre l'usufruitier et le nu-propriétaire est la clé de voûte de tout le système. C'est elle qui va définir les droits et les obligations de chacun, et qui va éviter les malentendus et les conflits.

Une bonne convention doit aborder tous les aspects importants, notamment :

- La répartition des charges : Qui paie la taxe foncière, l'assurance, les charges de copropriété, les réparations ?

- L'entretien du bien : Qui est responsable de l'entretien courant et des grosses réparations ?

- Les travaux : Qui peut décider de faire des travaux et qui les finance ?

- La revente du bien : Comment se partage le prix de vente en cas de revente ?

- La fin de l'usufruit : Comment se déroule la restitution du bien au nu-propriétaire ?

N'hésitez pas à faire appel à un notaire pour vous aider à rédiger une convention claire et précise. C'est un investissement qui peut vous éviter bien des soucis par la suite. C'est un peu comme souscrire une assurance… on espère ne jamais en avoir besoin, mais on est bien content de l'avoir le jour où il y a un problème !

Le Mot de la Fin (Enfin !)

Voilà, vous savez (presque) tout sur le remboursement de l'emprunt en cas d'usufruit et de nue-propriété. C'est un sujet complexe, mais pas insurmontable. Avec un peu de bon sens, de la négociation et l'aide d'un bon notaire, vous pouvez vous en sortir haut la main.

Et si vous êtes toujours perdus, rappelez-vous cette règle d'or : celui qui profite du bien paie ! (Enfin, en général… mais vous avez compris l'idée !). Et si ça ne suffit pas, offrez un café à votre notaire. Il aura sûrement la réponse à toutes vos questions… et peut-être même une blague à vous raconter pour vous détendre !

Alors, prêts à vous lancer dans l'aventure de l'usufruit et de la nue-propriété ? N'oubliez pas : c'est un peu comme jouer aux chaises musicales… mais avec un emprunt sur le dos ! Bonne chance (et que le meilleur gagne !)… et surtout, n'oubliez pas de rire un peu, ça aide toujours !

En conclusion, si l'usufruitier et le nu-propriétaire se disputent pour savoir qui doit payer l'emprunt, rappelez-leur que l'humour est le meilleur des amortissements... ça les distraira peut-être assez longtemps pour que vous puissiez discrètement aller chercher un avocat ! 😉