Ah, le redressement judiciaire… Rien que le nom, ça sonne déjà comme un cocktail Molotov lancé sur tes plans de tranquillité ! Mais pas de panique, ami lecteur. On va décortiquer ça ensemble, avec un humour (un peu) grinçant, pour que tu comprennes ce qu'il se passe et, surtout, comment déclarer ta créance sans y laisser ton latin (ni tes nerfs).

Le Redressement Judiciaire: La Danse des Canards (Pas Toujours Amusante)

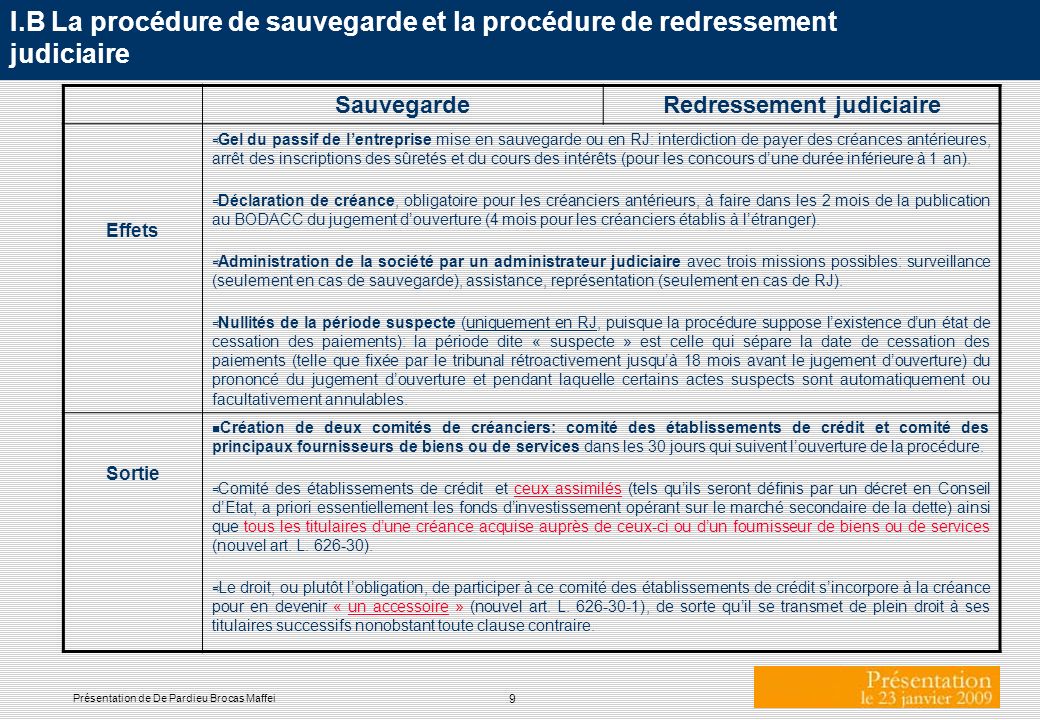

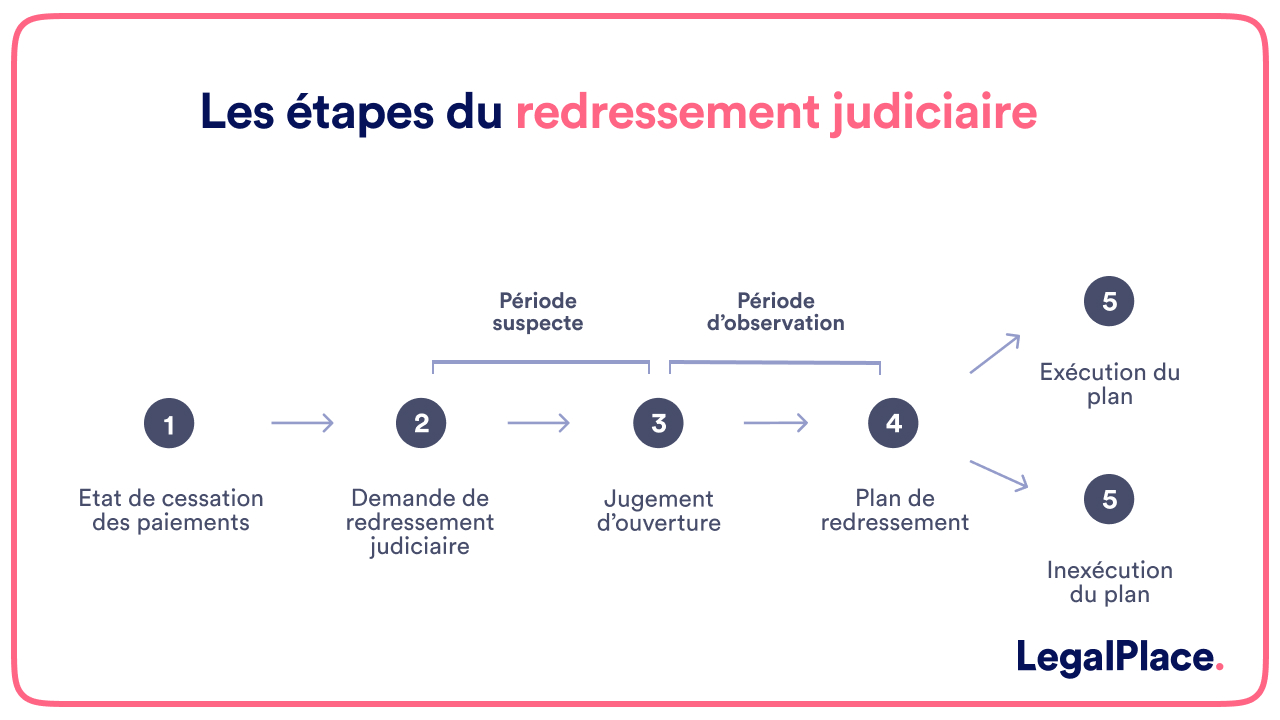

Imagine : une entreprise, au lieu de voguer paisiblement sur l'océan des affaires, se retrouve prise dans une tempête financière. Au lieu de couler corps et biens, elle demande à un juge de lui accorder un petit délai, une sorte de répit pour se remettre sur les rails. C'est ça, le redressement judiciaire. Une bouée de sauvetage, avec des conditions, bien sûr, parce que sinon, ce serait trop simple.

Concrètement, qu'est-ce que ça implique ?

- Gel des dettes : Un peu comme si le temps s'arrêtait. Les créanciers (toi peut-être ?) ne peuvent plus exiger le paiement immédiat de leurs factures. Imagine, plus de coups de fil menaçants (enfin, pour un temps).

- Période d'observation : Le juge et les administrateurs judiciaires (des experts, en gros) vont examiner la situation sous toutes les coutures, comme un médecin ausculte un patient. Ils cherchent à comprendre pourquoi l'entreprise est dans le pétrin et comment elle pourrait s'en sortir.

- Élaboration d'un plan de redressement : Si l'entreprise est viable (et c'est le but, hein !), un plan de redressement est proposé. Ce plan détaille comment l'entreprise compte rembourser ses dettes, généralement sur plusieurs années.

En gros, c'est une tentative de réanimation économique. Parfois ça marche, parfois… moins. Mais l'important, c'est de participer, n'est-ce pas ? (Surtout si on te doit de l'argent !)

Déclaration de Créance: Le Moment de Sortir Tes Griffes (En Douceur)

Voilà le moment crucial : la déclaration de créance. C'est le moment où tu dois te manifester, dire "Hé, j'existe ! On me doit des sous !". C'est un peu comme se présenter à un buffet à volonté après avoir fait la queue pendant une heure : faut pas se laisser marcher sur les pieds !

Pourquoi Déclarer sa Créance ? La Question à Mille Balles (Que l'On te Doit)

La réponse est simple : si tu ne déclares pas ta créance, tu peux dire adieu à tes espoirs de récupérer ton argent. C'est comme espérer gagner au loto sans acheter de billet : peu probable, pour ne pas dire impossible. C'est la base, le prérequis, le sésame pour espérer un jour revoir la couleur de ton argent.

Imagine la scène : tous les créanciers se sont manifestés, ils ont fait leurs déclarations en bonne et due forme. Et toi, tu es resté(e) tranquillement chez toi, à regarder Netflix. Le plan de redressement est approuvé, et tu réalises soudain que… personne n'a pensé à toi ! Tes factures sont passées à la trappe, envolées, oubliées. La loose totale !

Comment Déclarer sa Créance: Le Guide du Survivant (Sans Devenir Fou)

Alors, comment on s'y prend pour faire cette fameuse déclaration de créance ? Accroche-toi, on va décortiquer ça ensemble.

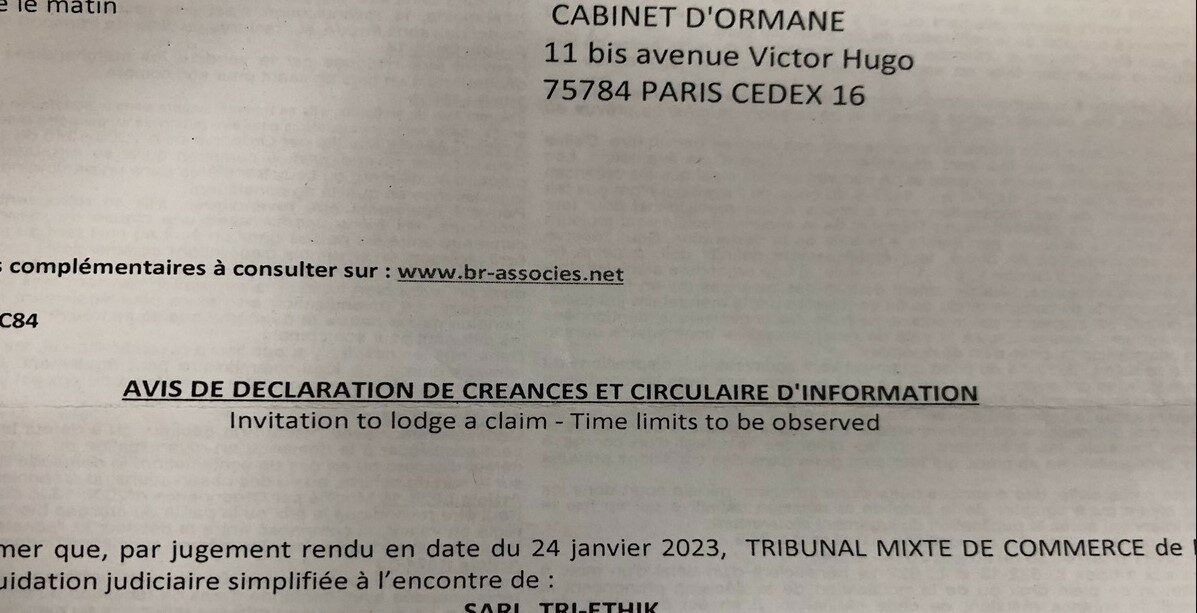

- Le Délai : C'est le nerf de la guerre. Tu as un délai précis pour déclarer ta créance, généralement deux mois à compter de la publication du jugement d'ouverture de la procédure de redressement judiciaire au BODACC (Bulletin Officiel des Annonces Civiles et Commerciales). Ne traîne pas, le temps c'est de l'argent (surtout celui qu'on te doit) ! Si tu es domicilié hors de France métropolitaine, tu as deux mois supplémentaires. Pense à vérifier régulièrement le BODACC, ou à mettre en place une alerte.

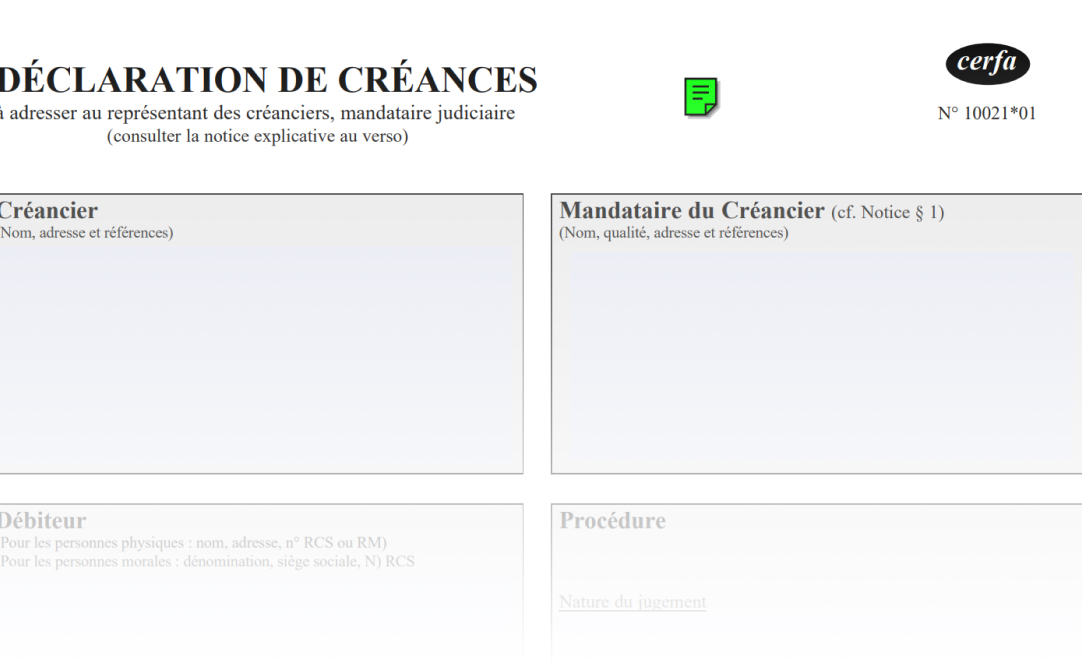

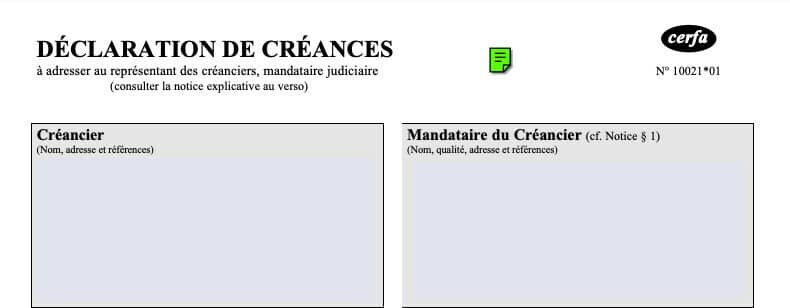

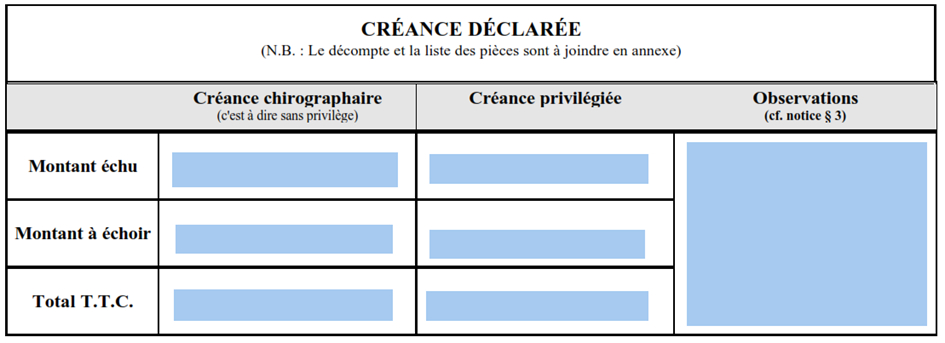

- Le Formulaire : Il existe un formulaire spécifique pour déclarer ta créance. Tu peux le trouver sur internet (en cherchant "formulaire déclaration de créance redressement judiciaire") ou auprès du greffe du tribunal de commerce. Remplis-le soigneusement, en indiquant toutes les informations demandées : ton identité, celle du débiteur, le montant précis de ta créance (en principal, intérêts, etc.), la date à laquelle elle est née, et les éventuelles garanties dont tu bénéficies (nantissement, caution, etc.). Sois précis, clair et concis. Évite les approximations, les oublis ou les erreurs, qui pourraient te coûter cher.

- Les Pièces Justificatives : C'est le moment de sortir l'artillerie lourde. Joins à ton formulaire toutes les pièces justificatives qui prouvent l'existence de ta créance : factures impayées, contrats, bons de commande, lettres de relance, etc. Plus tu as de preuves, mieux c'est. Garde des copies de tout ce que tu envoies, on n'est jamais trop prudent !

- L'Envoi : Envoie ton formulaire et tes pièces justificatives par lettre recommandée avec accusé de réception à l'administrateur judiciaire désigné dans le jugement d'ouverture de la procédure. L'adresse de l'administrateur judiciaire figure normalement dans le BODACC. Conserve précieusement l'accusé de réception, c'est la preuve que tu as bien effectué ta déclaration dans les délais.

Les Pièges à Éviter: Ne Tombe Pas Dans le Panneau!

La déclaration de créance, c'est un peu comme un parcours du combattant. Il y a des embûches partout. Voici quelques pièges à éviter absolument :

- Oublier le Délai : C'est le péché capital. Si tu dépasses le délai, ta créance risque d'être déclarée irrecevable. Adieu, veau, vache, cochon, couvée !

- Remplir le Formulaire à la Va-vite : Ne bâcle pas le formulaire. Prends le temps de le remplir soigneusement, en vérifiant toutes les informations. Une erreur ou un oubli peut te coûter cher.

- Oublier les Pièces Justificatives : Une déclaration sans preuves, c'est comme un steak sans frites. Ça manque de substance. Joins toutes les pièces justificatives nécessaires pour prouver l'existence de ta créance.

- Envoyer la Déclaration à la Mauvaise Adresse : Vérifie bien l'adresse de l'administrateur judiciaire avant d'envoyer ta déclaration. Une erreur d'adresse et ta déclaration risque de se perdre dans la nature.

- Ne Pas Garder de Preuve de l'Envoi : Conserve précieusement l'accusé de réception de ta lettre recommandée. C'est la preuve que tu as bien effectué ta déclaration dans les délais.

Le Rôle de l'Administrateur Judiciaire: L'Arbitre du Match (Pas Toujours Fair-Play)

L'administrateur judiciaire, c'est un peu le chef d'orchestre de la procédure de redressement judiciaire. C'est lui qui reçoit les déclarations de créances, qui les vérifie, qui les conteste éventuellement, et qui établit la liste des créances admises. Il a un rôle crucial dans le déroulement de la procédure.

Attention, l'administrateur judiciaire n'est pas ton ami. Son rôle est de défendre les intérêts de l'entreprise en difficulté, pas les tiens. Il peut contester ta créance s'il estime qu'elle n'est pas justifiée ou qu'elle est excessive. Prépare-toi à défendre ta position si nécessaire. Il peut te demander des informations complémentaires, des documents supplémentaires. Coopère, mais reste vigilant(e).

La Vérification des Créances: Le Grand Examen de Passage

Une fois que tu as déclaré ta créance, l'administrateur judiciaire va la vérifier. Il va examiner attentivement ton formulaire et tes pièces justificatives pour s'assurer que ta créance est bien fondée et qu'elle est d'un montant correct. Il peut te demander des informations complémentaires ou des documents supplémentaires. Coopère, mais reste vigilant(e).

Si l'administrateur judiciaire conteste ta créance, tu auras la possibilité de faire valoir tes arguments devant le juge-commissaire. Le juge-commissaire est un magistrat désigné par le tribunal de commerce pour surveiller le bon déroulement de la procédure de redressement judiciaire. C'est lui qui tranchera en cas de litige entre l'administrateur judiciaire et toi. Prépare-toi à défendre ta position avec des arguments solides et des preuves irréfutables.

L'Admission des Créances: La Ligne d'Arrivée (Avant le Remboursement)

Si ta créance est admise, c'est une bonne nouvelle. Cela signifie que l'administrateur judiciaire et le juge-commissaire reconnaissent que l'entreprise te doit bien de l'argent. Mais attention, ce n'est pas pour autant que tu vas être remboursé immédiatement. L'admission de ta créance te donne simplement le droit de participer à la répartition des sommes qui seront disponibles dans le cadre du plan de redressement.

Le montant que tu vas récupérer dépendra de plusieurs facteurs : le montant total des dettes de l'entreprise, les priorités des créanciers (certains créanciers sont privilégiés par rapport à d'autres), et les modalités du plan de redressement. Il est possible que tu ne récupères qu'une partie de ta créance, voire rien du tout. C'est la dure loi des affaires !

Le Plan de Redressement: L'Espoir Fait Vivre (Mais Pas Toujours Payer)

Le plan de redressement, c'est le document qui détaille comment l'entreprise compte se sortir de ses difficultés financières et rembourser ses dettes. Il est élaboré par l'administrateur judiciaire, en concertation avec le débiteur, et il est soumis à l'approbation des créanciers et du tribunal de commerce.

Le plan de redressement peut prévoir différentes mesures :

- Un échelonnement des paiements : L'entreprise peut demander à étaler le remboursement de ses dettes sur plusieurs années.

- Une remise de dettes : L'entreprise peut demander à ses créanciers d'accepter de renoncer à une partie de leur créance.

- Une cession d'actifs : L'entreprise peut vendre certains de ses biens pour rembourser ses dettes.

- Une augmentation de capital : L'entreprise peut faire appel à de nouveaux investisseurs pour renforcer sa trésorerie.

Si tu es créancier, tu auras la possibilité de voter sur le plan de redressement. Si tu estimes que le plan est viable et qu'il te permet de récupérer une partie de ta créance, tu peux voter en faveur de son adoption. Si tu estimes au contraire que le plan est irréaliste et qu'il ne te donne aucune chance d'être remboursé, tu peux voter contre son adoption.

Le Dépôt de Garantie: Un Bonus (Rare) Mais Bienvenu

Dans certains cas, tu peux bénéficier d'un dépôt de garantie, une sorte de coussin de sécurité mis en place par l'entreprise en difficulté avant la procédure de redressement judiciaire. Ce dépôt de garantie est destiné à garantir le paiement de certaines créances, notamment les créances salariales et les créances des fournisseurs. Si tu bénéficies d'un dépôt de garantie, tu auras plus de chances d'être remboursé en cas de redressement judiciaire ou de liquidation judiciaire.

Renseigne-toi auprès de l'administrateur judiciaire pour savoir si tu bénéficies d'un dépôt de garantie. Si c'est le cas, suis attentivement les instructions de l'administrateur judiciaire pour faire valoir tes droits.

La Liquidation Judiciaire: Le Clap de Fin (Pas Toujours une Catastrophe)

Si le plan de redressement échoue, ou si l'entreprise est jugée irrémédiablement compromise, la procédure de redressement judiciaire peut être convertie en liquidation judiciaire. La liquidation judiciaire, c'est un peu le clap de fin. L'entreprise est définitivement dissoute, et ses biens sont vendus pour rembourser ses dettes.

En cas de liquidation judiciaire, tu devras à nouveau déclarer ta créance, même si tu l'as déjà déclarée dans le cadre de la procédure de redressement judiciaire. La procédure de déclaration de créance est la même que celle décrite précédemment. Joins à ta déclaration de créance une copie de ta déclaration initiale et une copie du jugement de conversion en liquidation judiciaire.

Les chances d'être remboursé en cas de liquidation judiciaire sont généralement plus faibles qu'en cas de redressement judiciaire. Les créanciers sont payés en fonction de leur rang de priorité. Les créanciers privilégiés (ceux qui bénéficient de garanties) sont payés avant les créanciers chirographaires (ceux qui ne bénéficient d'aucune garantie). Si tu es créancier chirographaire, il est possible que tu ne récupères qu'une petite partie de ta créance, voire rien du tout.

Les Créanciers Privilégiés: Les VIP du Remboursement

Comme dans toute bonne soirée, il y a les VIP et les autres. Dans le monde du redressement judiciaire, les VIP, ce sont les créanciers privilégiés. Ce sont ceux qui ont des garanties (nantissement, hypothèque, caution, etc.) ou qui bénéficient d'un privilège légal (salaires, impôts, etc.). Ils sont payés avant les autres créanciers, les créanciers chirographaires (ceux qui n'ont aucune garantie). La vie est injuste, n'est-ce pas ?

Si tu es créancier privilégié, tu as plus de chances d'être remboursé en cas de redressement judiciaire ou de liquidation judiciaire. Mais attention, ce n'est pas une garantie absolue. Le montant que tu vas récupérer dépendra de la valeur des biens grevés de tes garanties et du montant total des dettes de l'entreprise.

Les Créanciers Chirographaires: Le Gros du Troupeau (Pas Toujours Servi en Premier)

Et puis, il y a les créanciers chirographaires, le gros du troupeau, ceux qui n'ont aucune garantie. Ce sont souvent les fournisseurs, les prestataires de services, les entreprises qui ont travaillé avec le débiteur sans exiger de garanties particulières. Ils sont payés après les créanciers privilégiés, et il ne reste souvent plus grand-chose pour eux. C'est la dure réalité du monde des affaires. Mais ne désespérez pas, il y a toujours une petite chance de récupérer quelque chose.

Si tu es créancier chirographaire, il est important de te manifester rapidement et de déclarer ta créance dans les délais. Plus tu seras réactif, plus tu auras de chances de récupérer une partie de ton argent.

Faire Appel à un Professionnel: L'Option Sagesse (Surtout si Tu Es Perdu)

Le redressement judiciaire, c'est un domaine complexe, technique, et parfois un peu effrayant. Si tu es perdu, si tu as des doutes, si tu ne sais pas comment t'y prendre, n'hésite pas à faire appel à un professionnel : un avocat, un expert-comptable, un conseil juridique. Ils pourront t'aider à déclarer ta créance, à défendre tes intérêts, et à suivre le déroulement de la procédure.

Bien sûr, cela a un coût. Mais il vaut parfois mieux dépenser un peu d'argent pour être bien conseillé que de perdre tout ton argent en faisant des erreurs.

En Résumé: La Déclaration de Créance en Mode Express

Alors, on récapitule, histoire de ne pas se perdre en route :

- Délai impératif : Deux mois (voire quatre si tu es loin) à partir de la publication au BODACC. Ne traîne pas !

- Formulaire officiel : Remplis-le avec soin, sans oublier les informations essentielles.

- Pièces justificatives : Factures, contrats, bons de commande... Prouve ce que tu avances !

- Lettre recommandée AR : Envoie le tout à l'administrateur judiciaire et garde précieusement l'accusé de réception.

- Sois vigilant : L'administrateur judiciaire n'est pas ton ami, il défend les intérêts de l'entreprise.

- En cas de doute : Fais appel à un professionnel.

Conclusion: Maintenant, Va Déclarer Ta Créance (Et Achète-Toi une Glace)

Voilà, ami lecteur, tu as maintenant toutes les cartes en main pour affronter le redressement judiciaire et déclarer ta créance comme un pro. Bon, ok, peut-être pas comme un pro, mais au moins sans paniquer et en évitant les erreurs les plus grossières. N'oublie pas : le temps, c'est de l'argent (surtout celui qu'on te doit). Alors, file déclarer ta créance, et après, va t'acheter une bonne glace pour te récompenser. Tu l'as bien méritée ! Et si jamais tu ne récupères pas tout ton argent, console-toi en te disant que tu auras au moins appris quelque chose. Et puis, comme on dit : "Mieux vaut un créancier averti qu'un débiteur ruiné." (Ok, je viens de l'inventer, mais ça sonne bien, non ? 😉)

.png?width=815&height=485&name=redressement judiciaire (1).png)

.png?width=4890&height=2910&name=redressement judiciaire (1).png)