Salut tout le monde! Vous vous êtes déjà demandé comment protéger au mieux vos proches, surtout si la vie leur a réservé quelques défis supplémentaires? On va parler aujourd'hui d'un sujet qui pourrait vous paraître un peu technique au premier abord, mais qui est en réalité super important pour les familles : la récupération de l'aide sociale aux personnes handicapées et l'assurance vie. Accrochez-vous, on va décortiquer ça ensemble, promis, sans prise de tête!

Comprendre l'Aide Sociale et le Handicap

Imaginez votre voisin, Paul, qui a malheureusement un handicap depuis sa naissance. Paul reçoit une aide sociale pour l'aider à vivre dignement. Cette aide, c'est un peu comme un coup de pouce financier qui lui permet de payer son loyer, sa nourriture et ses soins médicaux. C'est une sécurité, un filet de sauvetage mis en place par l'État pour que personne ne soit laissé de côté. C'est une bonne chose, non?

Maintenant, imaginez que Paul ait une assurance vie. C'est comme une promesse : si jamais Paul venait à disparaître, l'assurance verserait une somme d'argent à ses bénéficiaires, par exemple, à ses frères et sœurs. Cette somme peut servir à payer les frais d'obsèques, à aider la famille à faire face à la perte, ou simplement à leur offrir un peu de confort financier. Un peu comme une compensation pour la peine.

Le Dilemme: Récupération ou Pas Récupération?

Voilà où ça se complique un peu... L'État, qui verse l'aide sociale à Paul, peut-il récupérer une partie de l'argent de l'assurance vie après son décès ? C'est la grande question! La réponse n'est pas toujours simple, et elle dépend de plusieurs facteurs. C'est un peu comme essayer de comprendre une recette de cuisine compliquée: il faut bien lire les instructions!

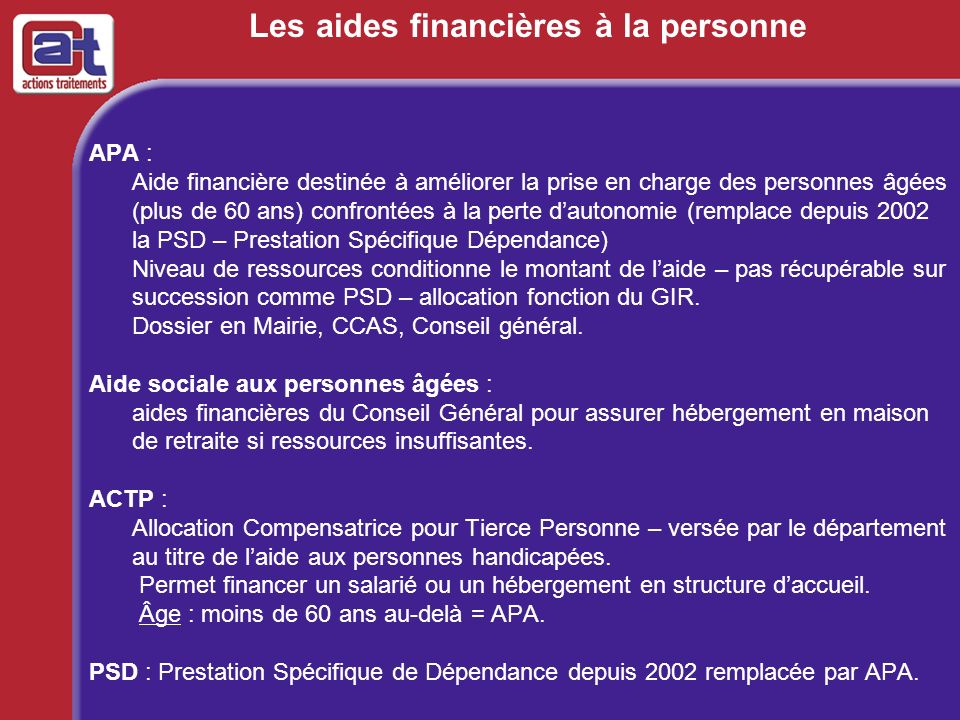

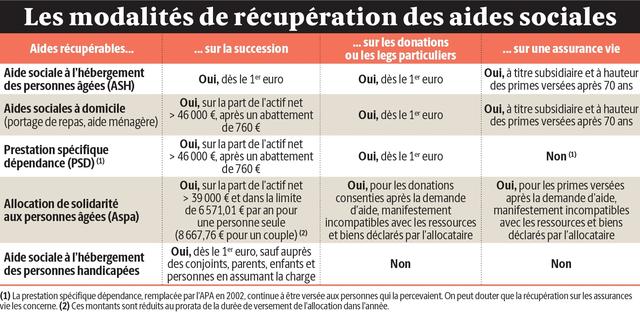

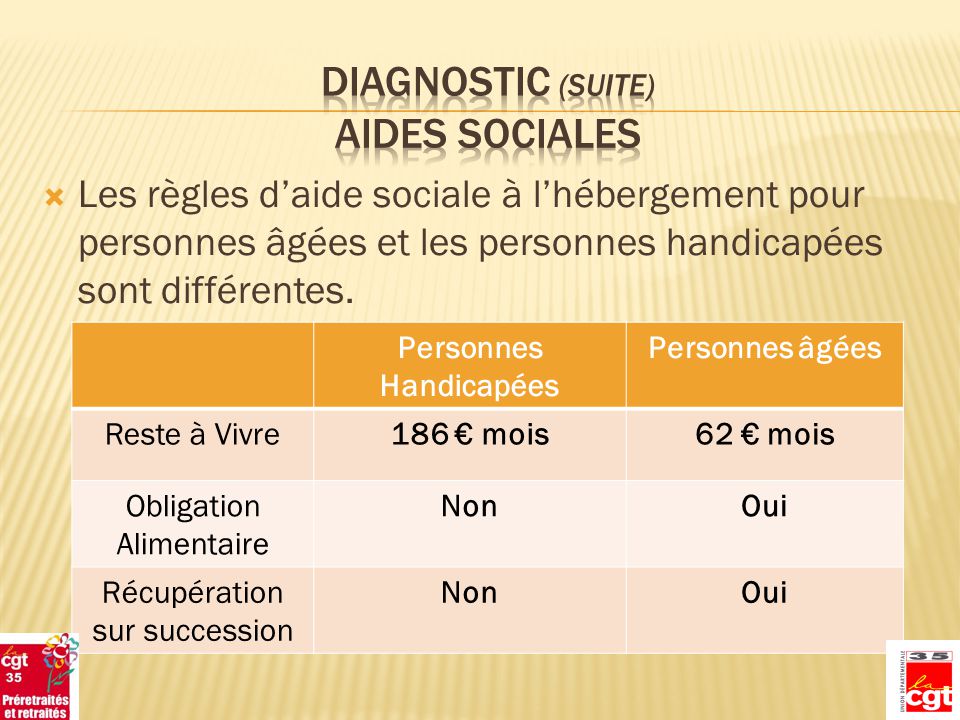

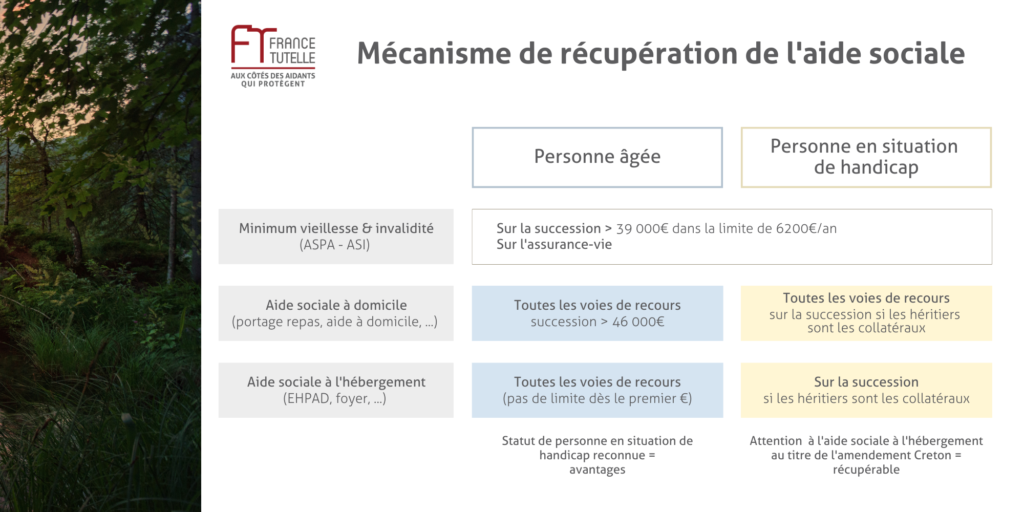

En gros, la loi autorise l'État à récupérer une partie de l'aide sociale versée uniquement sur la succession du bénéficiaire. Cela signifie que si Paul décède et laisse des biens (comme une maison, un compte bancaire, ou justement, une assurance vie), l'État peut se servir dans cette succession pour rembourser une partie de ce qu'il a versé comme aide sociale. Pas tout, attention, seulement une partie, et sous certaines conditions.

Pourquoi cette récupération ? L'idée est que l'aide sociale est là pour aider les personnes qui n'ont pas les moyens de subvenir à leurs besoins. Si, après leur décès, il reste de l'argent, il est normal que l'État récupère une partie pour pouvoir aider d'autres personnes dans le besoin. C'est un peu comme un cercle vertueux de solidarité.

L'Assurance Vie: Un Cas Particulier

L'assurance vie a une particularité intéressante : en général, elle est considérée comme étant hors succession. C'est-à-dire que l'argent de l'assurance vie ne fait pas partie de la succession "classique". Il est versé directement aux bénéficiaires désignés, sans passer par les mains du notaire. Imaginez que l'assurance vie, c'est un peu comme un chèque personnel que Paul remet directement à ses proches, sans passer par la banque!

Mais attention, ce n'est pas toujours aussi simple! L'État peut quand même essayer de récupérer une partie de l'assurance vie dans certains cas. Par exemple, si les primes versées par Paul pour son assurance vie étaient considérées comme "manifestement exagérées" par rapport à ses revenus, l'État pourrait argumenter que Paul a utilisé son assurance vie pour frauder et échapper à la récupération. C'est un peu comme si Paul avait utilisé son assurance vie pour cacher de l'argent à l'État!

Comment se Protéger (Légalement) ?

Alors, comment faire pour protéger au mieux ses proches, tout en respectant la loi? Voici quelques pistes à explorer :

- Bien choisir ses bénéficiaires : Désigner clairement les bénéficiaires de son assurance vie est crucial. Cela permet de s'assurer que l'argent ira directement à ceux qu'on souhaite aider. C'est comme écrire une lettre d'amour, mais avec des conséquences financières!

- Éviter les primes excessives : Il est important de verser des primes d'assurance vie qui soient en accord avec ses revenus. Si les primes sont trop élevées, l'État pourrait les considérer comme une tentative de fraude. C'est comme essayer de manger un gâteau trop gros : on risque l'indigestion... ou pire, un contrôle fiscal!

- Consulter un professionnel : Un notaire, un avocat spécialisé en droit des successions ou un conseiller en gestion de patrimoine peuvent vous aider à y voir plus clair et à prendre les bonnes décisions. C'est comme demander l'avis d'un médecin avant de prendre un médicament : c'est toujours mieux d'être sûr!

- Se renseigner sur les aides spécifiques : Il existe des aides spécifiques pour les personnes handicapées qui ne sont pas récupérables sur la succession. Il est important de se renseigner sur ces aides pour optimiser sa situation financière. C'est comme chercher un trésor caché : ça vaut le coup de fouiller!

L'Importance de la Planification Successorale

En résumé, la planification successorale est essentielle. C'est un peu comme organiser un voyage : il faut bien préparer son itinéraire, réserver ses billets et prévoir les imprévus. La planification successorale permet de s'assurer que ses biens seront transmis à ses proches de la manière la plus efficace et la plus avantageuse possible, tout en respectant la loi. C'est un cadeau précieux qu'on fait à sa famille.

N'ayez pas peur des termes techniques! Le but est de comprendre les enjeux et de prendre des décisions éclairées. L'assurance vie et l'aide sociale sont des outils importants qui peuvent aider à protéger les personnes handicapées et leurs familles. En vous informant et en vous faisant accompagner par des professionnels, vous pouvez faire les meilleurs choix pour l'avenir de vos proches. Et ça, c'est le plus important, non?

Alors, prêts à vous lancer dans la planification successorale? N'oubliez pas : c'est un peu comme jardiner. Il faut planter les graines aujourd'hui pour récolter les fruits demain! Et surtout, n'hésitez pas à poser des questions. Il n'y a pas de questions bêtes, seulement des réponses pas claires!

J'espère que cet article vous aura éclairé un peu sur ce sujet complexe. N'hésitez pas à le partager avec vos proches qui pourraient être concernés. Ensemble, on peut rendre la vie un peu plus simple et un peu plus juste pour tout le monde!

Un Petit Exemple Concret

Prenons l'exemple de Marie, qui a un fils, Lucas, atteint d'une maladie rare. Lucas reçoit une aide sociale importante pour couvrir ses frais médicaux et son logement adapté. Marie, qui travaille dur, a souscrit une assurance vie dont Lucas est le bénéficiaire principal. Elle s'est assurée de verser des primes raisonnables, en accord avec ses revenus. Elle a également consulté un notaire pour s'assurer que tout soit en règle. Ainsi, elle est sereine : elle sait qu'elle a fait tout son possible pour protéger Lucas, même après son départ. C'est un bel exemple d'amour et de prévoyance, n'est-ce pas?

Alors, à vous de jouer! N'attendez pas demain pour prendre les choses en main. Votre famille vous remerciera!