Ah, le crédit conso... On a tous été là, non ? L'envie irrépressible d'acheter cette télé dernier cri, de s'offrir ce voyage de rêve, ou, soyons honnêtes, de réparer cette voiture qui fait un bruit de casseroles traînées par un troupeau d'éléphants. Bref, on craque, on signe, et hop, on se retrouve embarqué dans le merveilleux monde du remboursement mensuel. Mais que se passe-t-il si, un jour, la vie nous joue des tours, et qu'on a du mal à honorer nos engagements ? C'est là qu'entre en scène, tel un chevalier noir (ou pas si chevalier que ça, en fait), le "Titre Exécutoire".

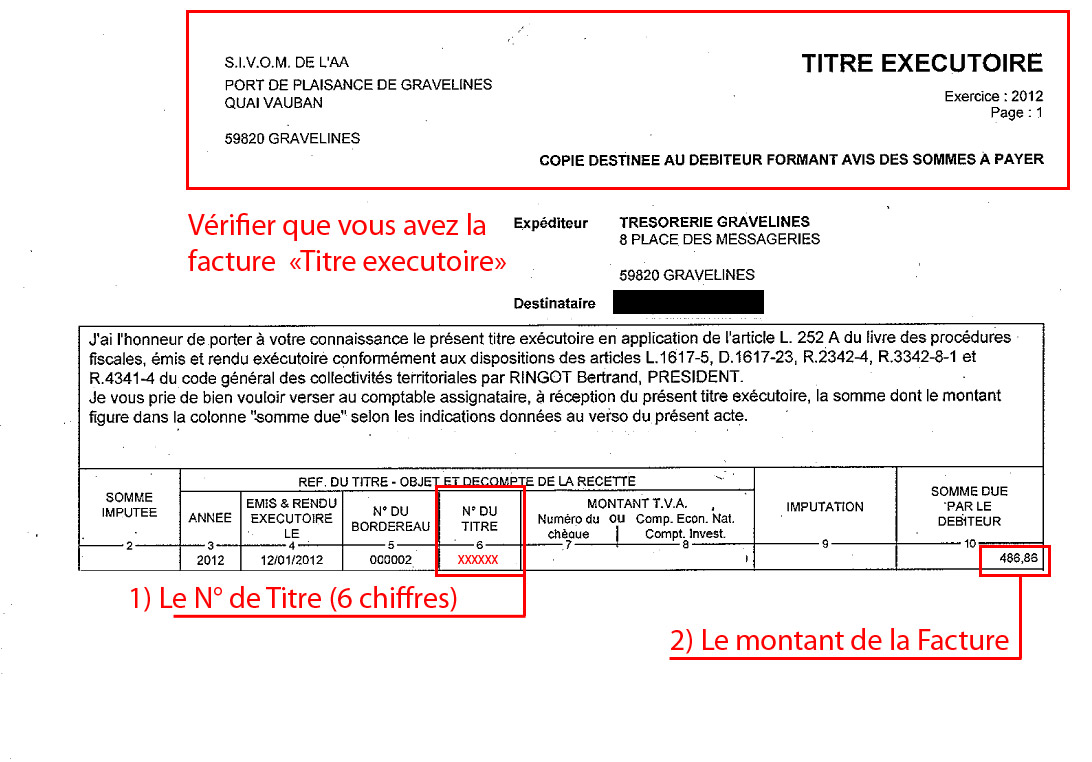

Qu'est-ce que ce fameux Titre Exécutoire, au juste ?

Imaginez un super pouvoir, mais pour les créanciers. En gros, c'est un document officiel qui leur permet de vous "forcer" à payer votre dette. Plus précisément, cela signifie qu'ils peuvent directement saisir vos biens ou vos salaires (dans une certaine limite, bien sûr). C'est un peu comme si, au lieu de vous envoyer une gentille lettre de rappel, ils débarquaient avec un huissier et une grosse loupe pour inspecter vos possessions les plus précieuses (adieu, collection de timbres !).

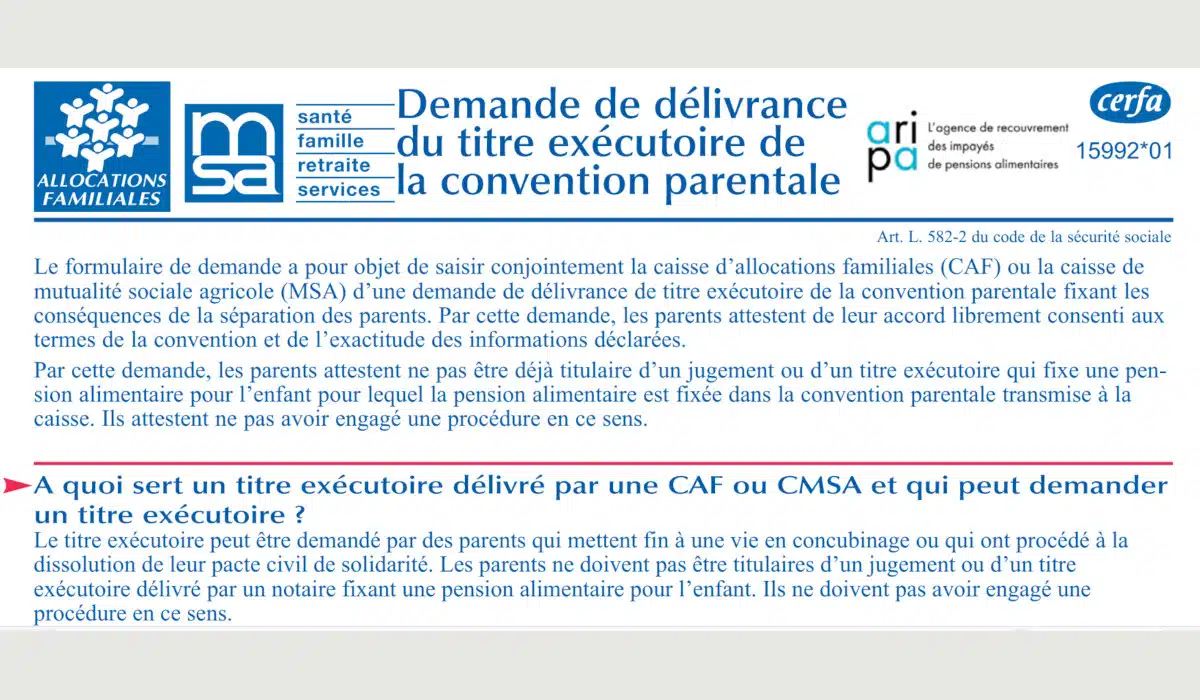

Un Titre Exécutoire peut prendre différentes formes. Il peut s'agir d'une décision de justice (par exemple, si vous avez été condamné à rembourser votre crédit par un tribunal), ou d'un acte notarié. Dans le cas d'un crédit à la consommation, c'est souvent la clause résolutoire du contrat qui entre en jeu. Cette clause, généralement écrite en tout petit (c'est fourbe, on vous dit !), permet à la banque de résilier le contrat de crédit en cas de non-paiement et d'obtenir un Titre Exécutoire.

Mais alors, comment ça marche concrètement ?

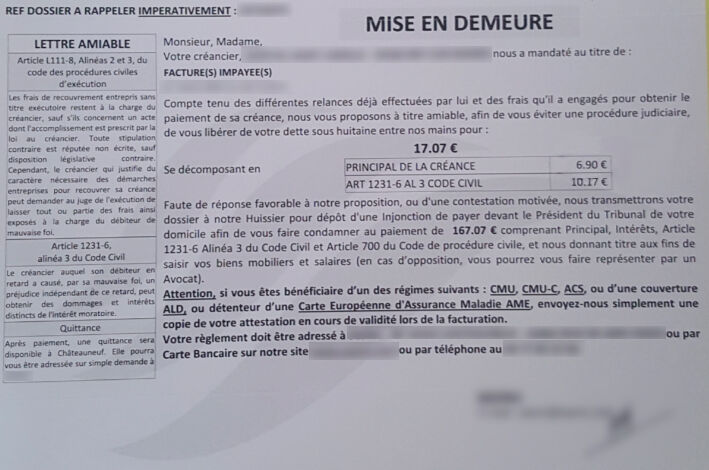

Disons que vous avez pris un crédit pour acheter un magnifique canapé en cuir (celui sur lequel vous rêviez de vous prélasser devant Netflix en mangeant des chips). Malheureusement, votre situation financière change (licenciement, maladie, invasion extraterrestre... on ne sait jamais!), et vous ne parvenez plus à rembourser les mensualités. La banque, après quelques rappels (plus ou moins amicaux), décide d'activer la clause résolutoire et d'obtenir un Titre Exécutoire.

À partir de là, ça se corse. Un huissier de justice vous contacte (en général, il ne vous apporte pas de bonnes nouvelles, soyons clairs) et vous notifie le Titre Exécutoire. Vous avez alors un délai pour réagir, mais attention, il est crucial de ne pas rester les bras croisés !

La Prescription : Votre Alliée Secrète (ou pas si secrète que ça)

Ici, on arrive à la partie la plus intéressante (et la plus porteuse d'espoir) de notre histoire : la prescription. En gros, la prescription, c'est le délai au-delà duquel un créancier n'a plus le droit de vous réclamer une dette. C'est un peu comme si, passé minuit, la citrouille se retransformait en carrosse, et Cendrillon pouvait enfin souffler.

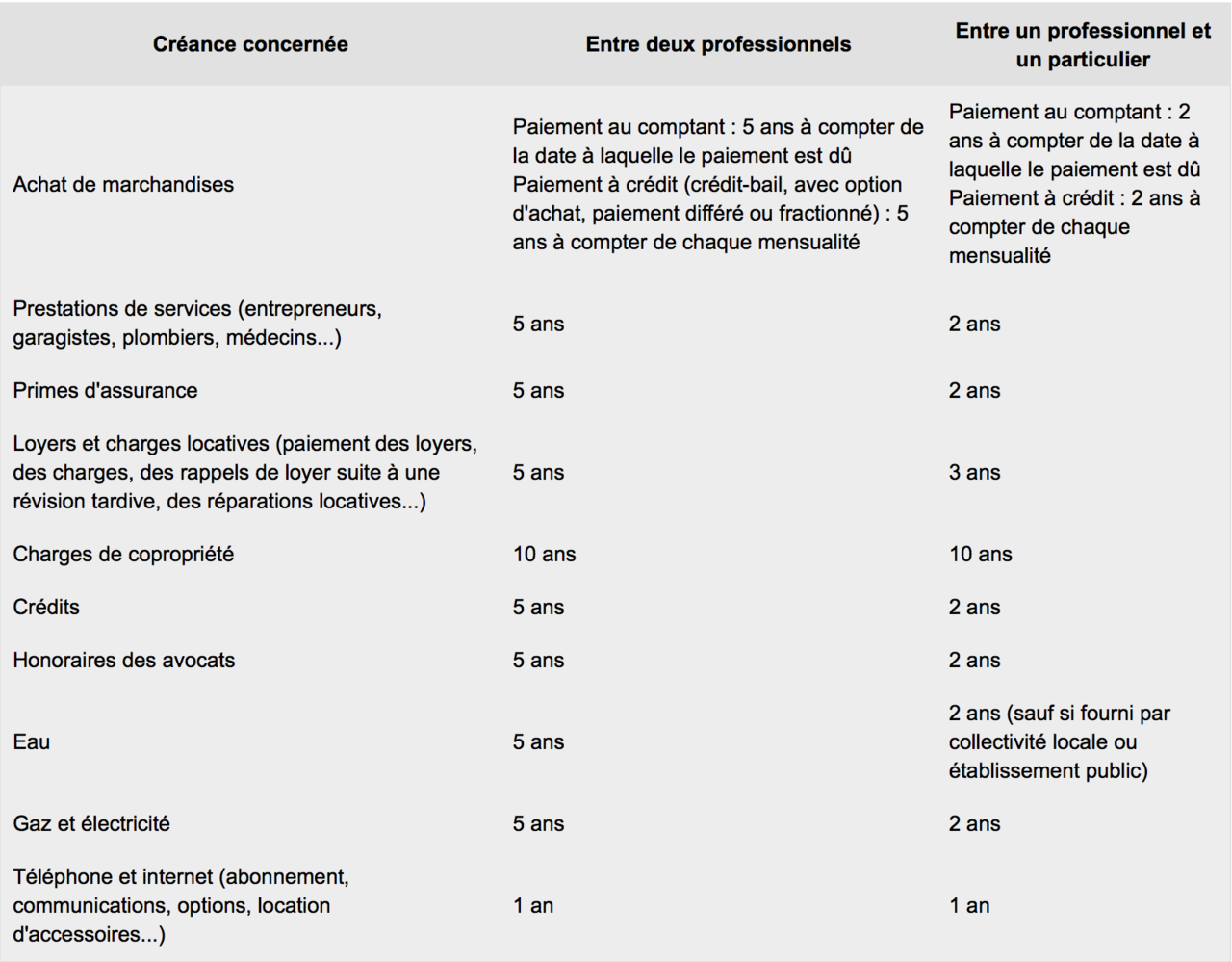

Pour les crédits à la consommation, le délai de prescription est de 2 ans. Deux ans. Cela veut dire que si la banque ne vous a pas poursuivi en justice ou n'a pas effectué d'acte interruptif de prescription (on y reviendra plus tard) pendant deux ans à compter du premier incident de paiement (la première mensualité non payée), alors la dette est considérée comme éteinte. C'est un peu comme un jeu de cache-cache où la banque doit vous trouver avant que le temps ne soit écoulé.

Attention, piège ! L'Interruption de la Prescription

Malheureusement, la banque a plus d'un tour dans son sac. Elle peut interrompre la prescription, c'est-à-dire faire repartir le délai de deux ans à zéro. Comment ? En effectuant un "acte interruptif de prescription". Cela peut être une assignation en justice (vous convoquer devant un tribunal), une reconnaissance de dette (vous faire signer un document où vous reconnaissez devoir l'argent), ou même une tentative de saisie (même si elle échoue).

C'est un peu comme dans un film d'action, où le héros réussit à désamorcer la bombe à la dernière seconde, mais l'ennemi relance le compte à rebours. Il faut rester vigilant et ne pas se laisser surprendre !

Que faire si on reçoit un Titre Exécutoire ?

Pas de panique ! (Enfin, essayez de ne pas trop paniquer). La première chose à faire est de vérifier la date du premier incident de paiement. Si plus de deux ans se sont écoulés depuis, et que la banque n'a pas effectué d'acte interruptif de prescription, alors vous pouvez invoquer la prescription devant le juge.

Ensuite, examinez attentivement le Titre Exécutoire. Est-il valable ? A-t-il été délivré correctement ? Y a-t-il des erreurs ? N'hésitez pas à faire appel à un avocat spécialisé dans le droit de la consommation. Il pourra vous aider à analyser votre situation et à mettre en place la meilleure stratégie de défense.

Enfin, ne restez pas isolé. Parlez-en à votre famille, à vos amis, ou à des associations de consommateurs. Ils pourront vous apporter un soutien moral et vous aider à trouver des solutions.

Quelques conseils supplémentaires pour éviter les ennuis

- Avant de souscrire un crédit, évaluez attentivement votre capacité de remboursement. Ne vous surestimez pas, et prévoyez toujours une marge de sécurité.

- Lisez attentivement les conditions générales du contrat, surtout les petites lignes. La clause résolutoire se cache souvent là !

- En cas de difficultés financières, contactez rapidement votre banque. Il est parfois possible de négocier un échéancier de remboursement plus souple.

- Conservez précieusement tous les documents relatifs à votre crédit : contrat, relevés de compte, lettres de relance, etc. Ils peuvent vous être utiles en cas de litige.

En conclusion, le Titre Exécutoire et la prescription sont des notions juridiques complexes, mais il est important de les connaître pour se protéger en cas de difficultés financières. N'oubliez pas que vous avez des droits, et que vous n'êtes pas seul face à la machine. Alors, respirez un grand coup, et souvenez-vous : même les dettes finissent par s'éteindre (à condition de ne pas les rallumer) ! Et peut-être, qui sait, un jour vous pourrez enfin vous offrir ce canapé en cuir, sans avoir à vous soucier du Titre Exécutoire. On croise les doigts pour vous !