Bonjour, chers lecteurs ! Asseyez-vous, prenez un café, et parlons d'un sujet qui, au premier abord, peut paraître un peu intimidant : Prescription Caution Bancaire Liquidation Judiciaire. Ça sonne technique, n'est-ce pas ? Mais détendez-vous, on va décortiquer ça ensemble. Pas de panique !

Imaginez : vous êtes caution pour une entreprise qui, malheureusement, rencontre des difficultés et finit par être en liquidation judiciaire. Aïe. La banque, qui a prêté de l'argent, se tourne alors vers vous pour récupérer ses billes. Est-ce qu'il existe une date limite après laquelle vous êtes tranquille ? La réponse est oui, et c'est ce qu'on appelle la prescription.

La Caution Bancaire : Un Engagement Sérieux

Être caution, c'est un peu comme être le filet de sécurité. Vous vous engagez à payer la dette d'une autre personne (ici, une entreprise) si elle ne le fait pas. C'est un acte de confiance, souvent motivé par des liens familiaux ou amicaux. Mais attention, c'est un engagement qui peut avoir de lourdes conséquences financières. Êtes-vous bien conscient de tout ce que cela implique ?

La caution bancaire est souvent demandée par les banques lorsqu'elles accordent un prêt à une entreprise, surtout si celle-ci est jeune ou fragile financièrement. C'est une garantie supplémentaire pour la banque. Elle se dit : "Si l'entreprise ne peut pas rembourser, on pourra se retourner vers la caution". Logique, non ?

La Liquidation Judiciaire : La Fin d'une Aventure... Parfois

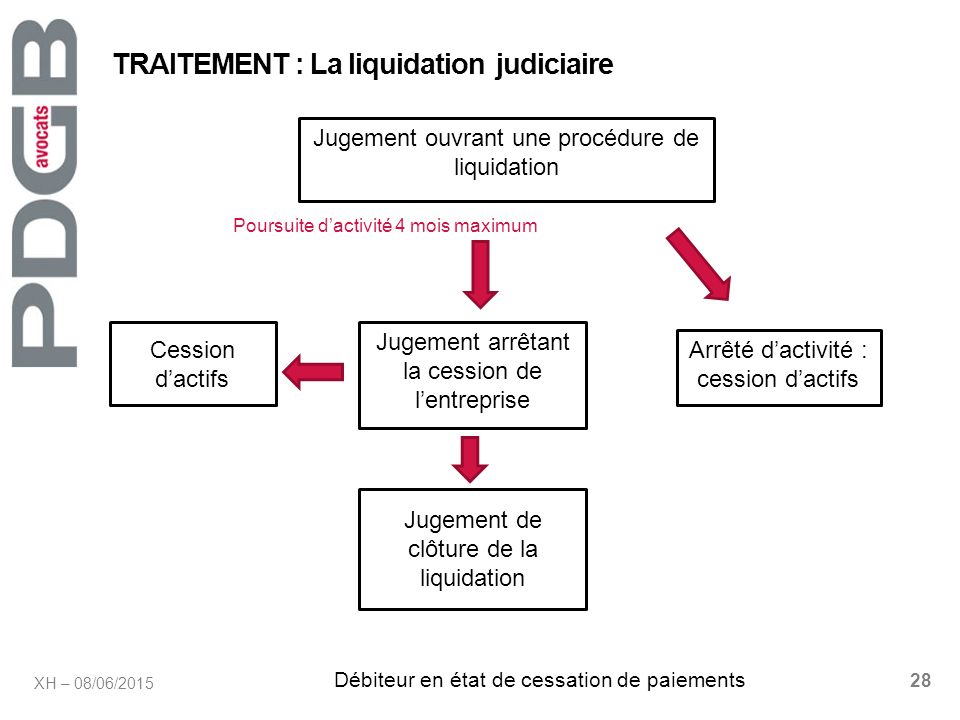

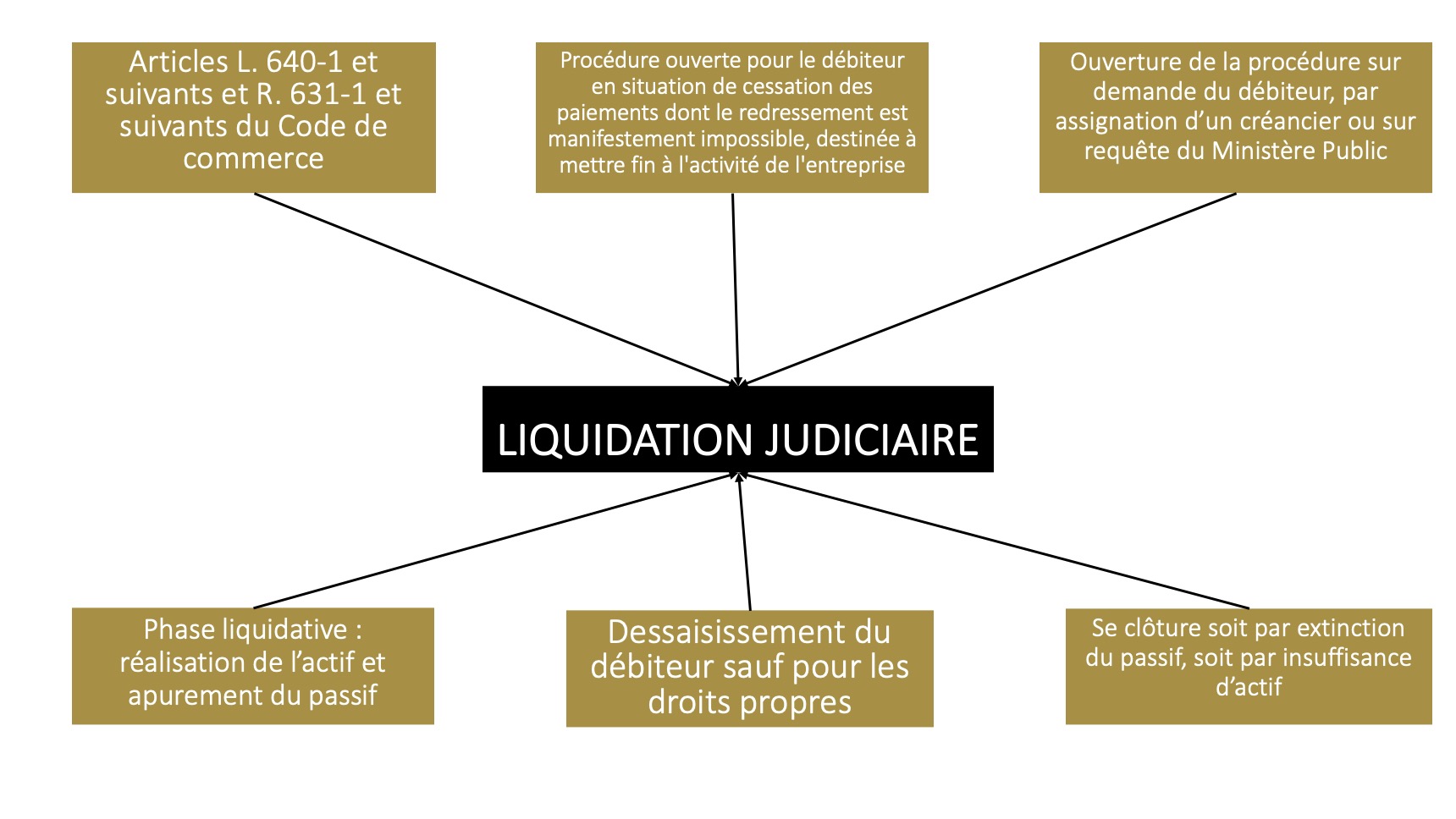

La liquidation judiciaire, c'est un peu comme un dernier recours. C'est une procédure collective qui intervient lorsqu'une entreprise est en état de cessation des paiements (elle ne peut plus payer ses dettes) et que son redressement est impossible. C'est une période difficile, pleine de stress et d'incertitudes.

Lors d'une liquidation judiciaire, un liquidateur est nommé. Son rôle est de vendre les actifs de l'entreprise (ses biens) pour rembourser ses créanciers (ceux à qui elle doit de l'argent). La banque, en tant que créancier, va essayer de récupérer le maximum de sa créance. Et c'est là que la caution entre en jeu.

Mais alors, cette Prescription ?

Voilà la question cruciale ! Combien de temps la banque a-t-elle pour se retourner contre vous, en tant que caution, après la liquidation judiciaire de l'entreprise ? C'est là que les choses se compliquent un peu, car la réponse dépend de plusieurs facteurs.

Avant la réforme de 2008, le délai de prescription était généralement de 30 ans. Oui, vous avez bien lu ! 30 ans ! Imaginez le stress de vivre avec cette épée de Damoclès au-dessus de la tête pendant toutes ces années. C'était long, très long.

Heureusement, les choses ont changé. La loi du 17 juin 2008 a réduit ce délai à 5 ans. Ouf ! C'est déjà beaucoup plus raisonnable, n'est-ce pas ?

Mais attention, ce délai de 5 ans ne commence pas à courir n'importe quand. Il commence à partir du moment où la banque a connaissance de la défaillance de l'entreprise et qu'elle est en mesure d'agir contre la caution. En général, ce point de départ est la déclaration de créances de la banque dans le cadre de la liquidation judiciaire.

Petit aparté : la déclaration de créances est un acte par lequel la banque informe le liquidateur judiciaire du montant de sa créance (l'argent que l'entreprise lui doit). C'est une étape importante de la procédure de liquidation.

Donc, en résumé : la banque a 5 ans, à partir de la déclaration de créances, pour agir contre vous, en tant que caution. Si elle ne le fait pas dans ce délai, sa créance est prescrite. C'est-à-dire qu'elle ne peut plus vous réclamer l'argent.

Cependant, il y a des exceptions ! Par exemple, si la banque a déjà engagé une action en justice contre vous avant l'expiration du délai de 5 ans, le délai de prescription est interrompu. Cela signifie qu'il repart de zéro à partir du moment où la procédure est terminée.

Autre point important : si vous avez signé un acte de cautionnement qui contient une clause de renonciation à la prescription, cela peut compliquer les choses. Il est donc crucial de lire attentivement tous les documents avant de vous engager.

Que faire si vous êtes concerné ?

Si vous êtes caution et que l'entreprise pour laquelle vous vous êtes porté garant est en liquidation judiciaire, la première chose à faire est de consulter un avocat. Il pourra analyser votre situation, vous expliquer vos droits et vous conseiller sur la meilleure stratégie à adopter.

N'attendez pas que la banque vous contacte ! Soyez proactif et prenez les devants. Rassembler tous les documents pertinents : l'acte de cautionnement, les relevés de compte de l'entreprise, les correspondances avec la banque, etc.

Vérifiez attentivement la date de la déclaration de créances de la banque. C'est un élément clé pour déterminer si le délai de prescription est expiré ou non.

Enfin, n'hésitez pas à négocier avec la banque. Il est parfois possible de trouver un accord amiable pour réduire le montant de la dette ou échelonner les paiements. Mieux vaut un petit arrangement qu'un long procès coûteux !

Alors, vous voyez, ce n'est pas si compliqué que ça, finalement. Prescription Caution Bancaire Liquidation Judiciaire, c'est un peu technique, mais avec les bonnes informations et les bons conseils, on peut s'en sortir.

L'important est de ne pas rester seul face à ses difficultés. Parlez-en à votre entourage, à des professionnels. Ensemble, on est toujours plus fort !

Et souvenez-vous : même si les temps sont durs, il y a toujours de l'espoir. La vie est faite de hauts et de bas, et après la pluie, le beau temps finit toujours par revenir. Gardez le moral et avancez avec confiance !

Voilà, notre petit moment café est terminé. J'espère que cette discussion vous a été utile. À bientôt pour de nouvelles aventures !