Alors, chers amis, installez-vous confortablement. J'ai une histoire à vous raconter. Une histoire pleine de rebondissements, de suspense... et de taxes ! Oui, vous avez bien entendu. Accrochez-vous, on va parler du "Prélèvement Forfaitaire Obligatoire Assurance Vie". Un nom qui sonne un peu comme une punition divine, n'est-ce pas ? Mais promis, on va essayer de rendre ça un peu plus digeste, voire carrément amusant. Enfin, on va essayer...

L'Assurance Vie : Le Coffre-Fort (Pas Si) Secret

Imaginez l'assurance vie comme un énorme coffre-fort où vous planquez votre argent. Vous vous dites : "Ah, je suis tranquille, là ! Personne ne viendra me voler mes précieux euros !". Et bien… détrompez-vous (enfin, pas complètement). L'État, un peu comme un oncle un peu trop curieux, a un regard sur ce coffre-fort. Il se dit : "Tiens, tiens, qu'est-ce qu'on a là ? Un peu de richesse accumulée, je vois !". Et c'est là qu'intervient notre fameux Prélèvement Forfaitaire Obligatoire (PFO). C’est un peu comme un péage que vous devez payer pour avoir le droit de profiter des fruits de votre épargne.

Mais Attendez, Pourquoi Faire Compliqué ?

Vous vous demandez sûrement pourquoi faire simple quand on peut faire compliqué ? Pourquoi utiliser un nom aussi long et intimidant ? La réponse, mes amis, se perd dans les méandres de l'administration française. Mais on peut imaginer que ça donne un certain cachet, un côté sérieux et... obligatoire, évidemment !

En gros, le PFO, c'est un impôt que vous payez sur les intérêts (ou "plus-values") que génère votre assurance vie, quand vous décidez de les retirer. Oui, je sais, ça fait un peu mal. Mais ne paniquez pas, on va décortiquer tout ça.

Le PFO en Détail : Ne Tombez Pas dans les Pommes (de Terre) !

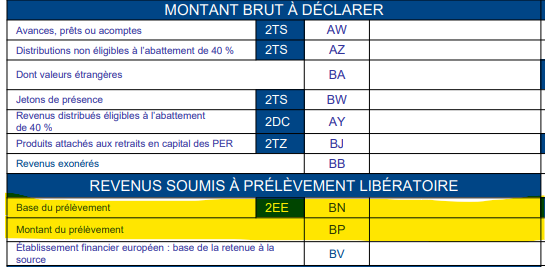

Alors, concrètement, comment ça marche ce bazar ? Le PFO se déclenche lorsque vous effectuez un rachat sur votre contrat d'assurance vie. Un rachat, c'est tout simplement le fait de retirer une partie (ou la totalité) de l'argent que vous avez investi.

Important : Le PFO ne s'applique que sur les gains, pas sur le capital que vous avez initialement versé. C'est déjà ça de pris, non ? Imaginez si on vous taxait sur tout… on serait vite ruinés !

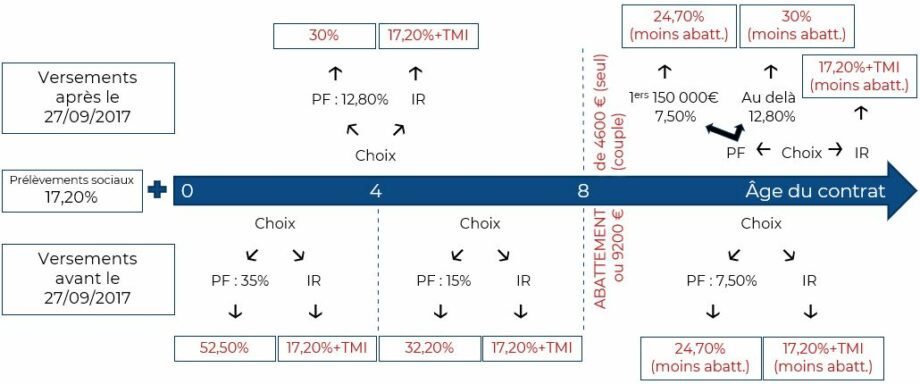

Les taux du PFO, parlons-en ! C'est là que ça devient un peu technique, mais promis, je vais faire de mon mieux pour simplifier :

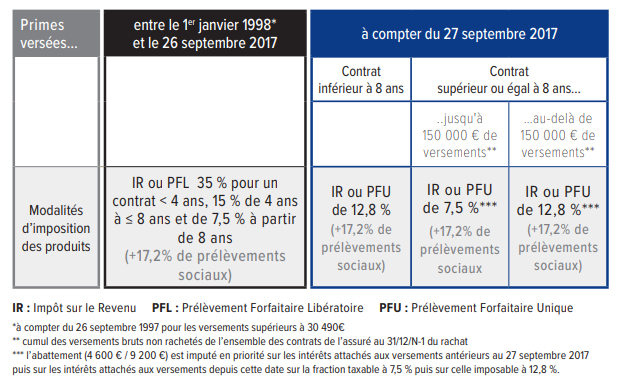

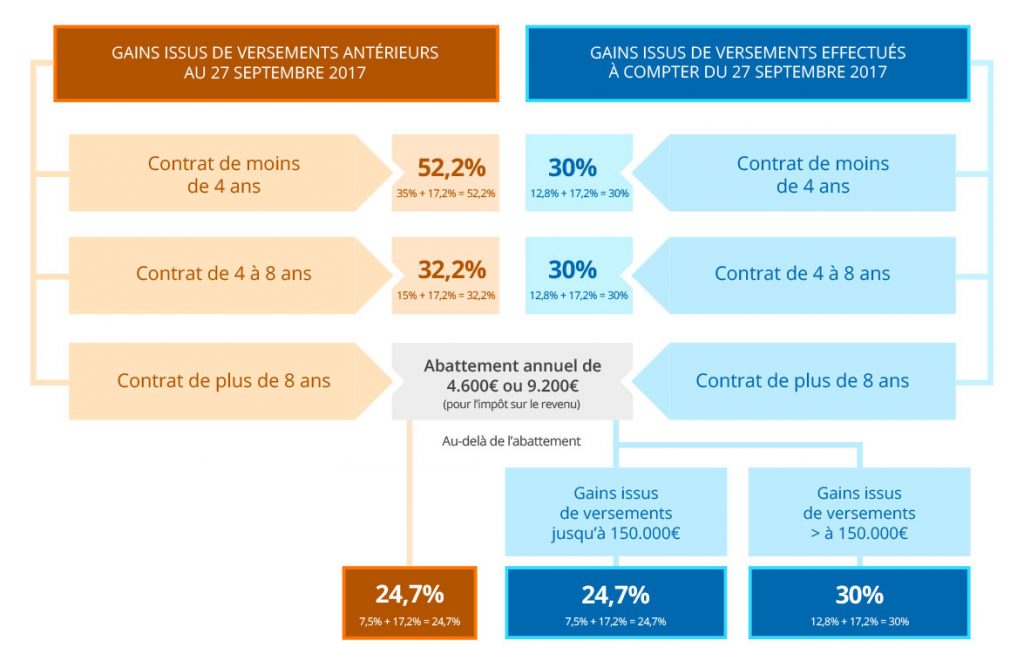

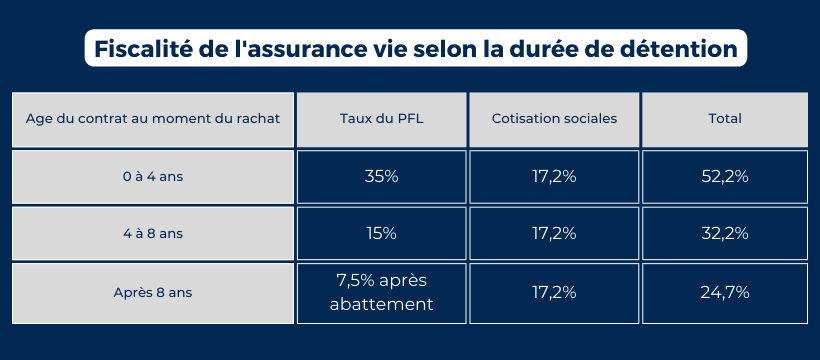

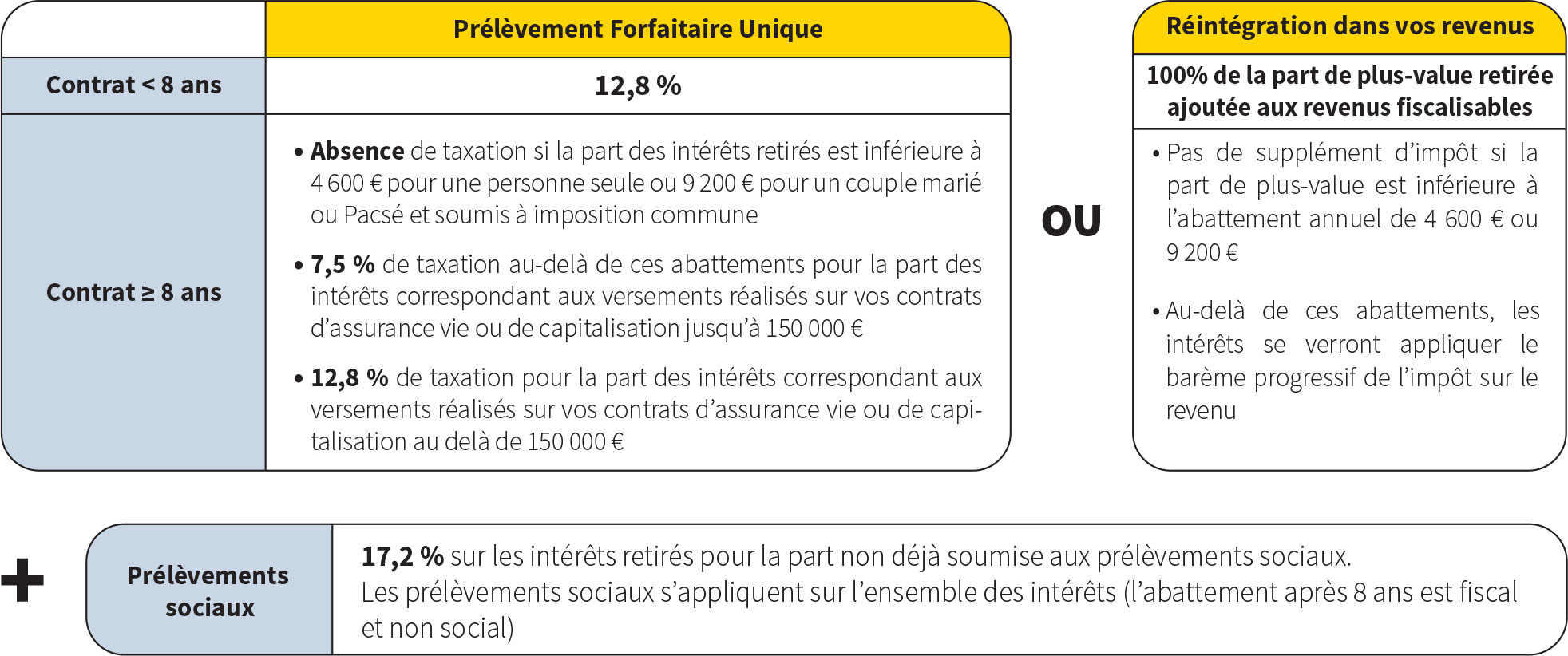

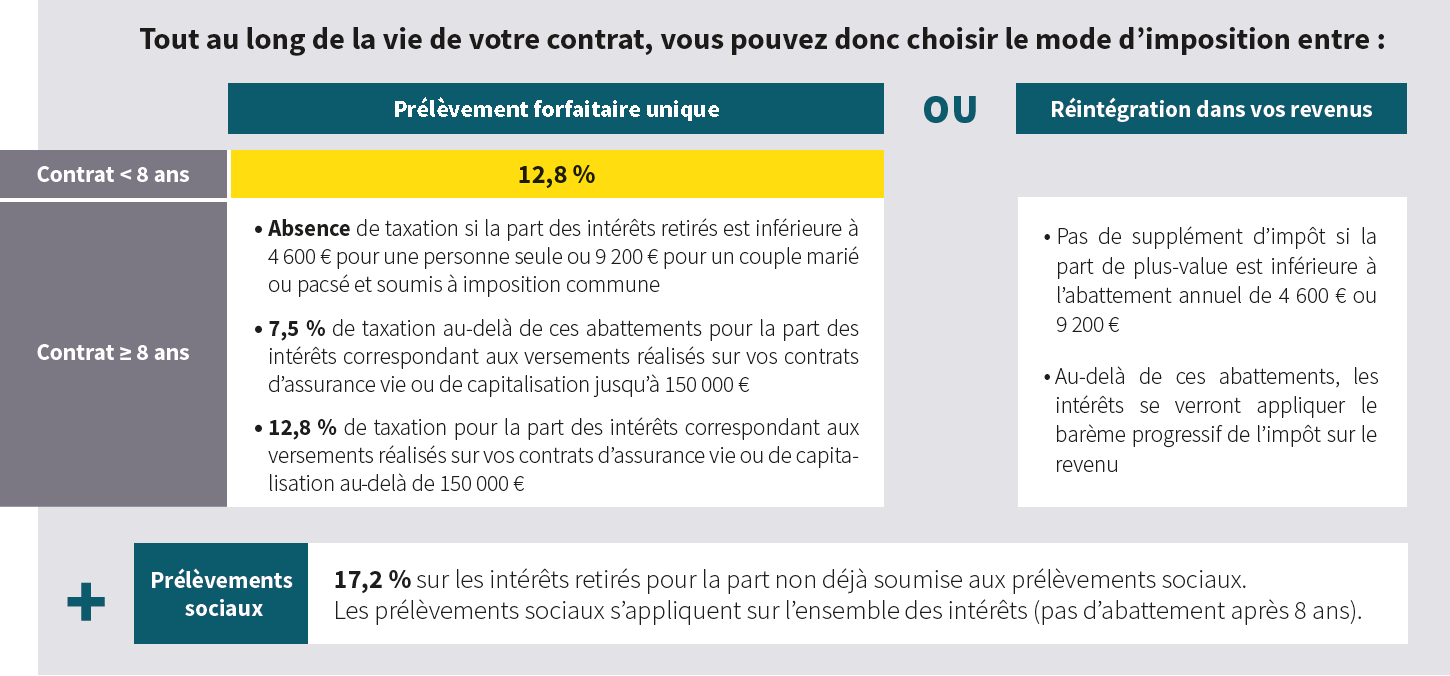

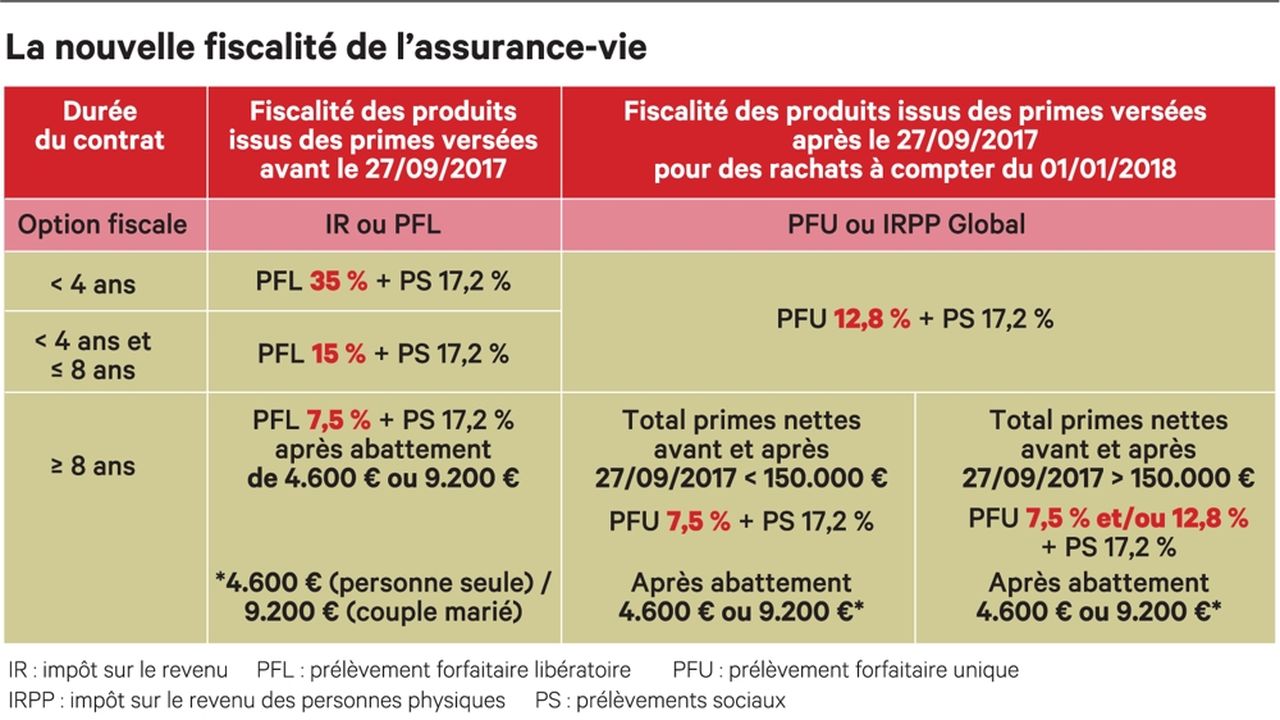

- Si votre contrat a plus de 8 ans : Là, on entre dans la zone "avantage fiscal" (enfin, un peu). Vous avez le choix entre le PFO et l'impôt sur le revenu (IR).

- Le PFO est de 7,5% (hors prélèvements sociaux, qu’on verra plus tard) sur la part des gains inférieure à un certain seuil (4 600 € pour une personne seule et 9 200 € pour un couple marié ou pacsé). Au-delà, le taux est de 12,8%.

- L'IR, c'est votre taux habituel d'imposition.

- Si votre contrat a moins de 8 ans : Le taux du PFO est plus élevé.

- Il est de 35% si vous retirez de l'argent avant 4 ans.

- Il est de 15% si vous retirez de l'argent entre 4 et 8 ans.

Les Prélèvements Sociaux : L'Invité Surprise

Ah, les prélèvements sociaux ! C'est un peu comme cet invité surprise qui débarque à votre fête d'anniversaire et qui mange tout le gâteau. En plus du PFO, vous devez également payer des prélèvements sociaux sur vos gains. Le taux actuel est de 17,2%. Ça pique un peu, je sais.

Donc, au final, si vous avez un contrat de plus de 8 ans et que vous choisissez le PFO à 7,5%, vous devrez en réalité payer 7,5% + 17,2% = 24,7% d'impôts sur vos gains. Toujours moins que 35% hein?

Les Astuces Pour Dompter le PFO (ou Presque)

Alors, comment faire pour minimiser l'impact de ce PFO infernal ? Voici quelques astuces, à prendre avec des pincettes, bien sûr :

- Privilégiez les contrats de plus de 8 ans : C'est la base. Plus votre contrat est ancien, plus les taux du PFO sont avantageux. C'est comme le bon vin, ça se bonifie avec le temps (enfin, presque).

- Ne retirez pas tout d'un coup : Si vous avez besoin d'argent, essayez de faire des rachats partiels plutôt qu'un rachat total. Cela peut vous permettre de rester sous les seuils qui déclenchent des taux d'imposition plus élevés.

- Consultez un conseiller financier : C'est le conseil de bon sens. Un professionnel pourra vous aider à optimiser votre fiscalité et à prendre les meilleures décisions en fonction de votre situation.

- Profitez des abattements : Comme mentionné plus haut, les gains sont exonérés d'impôt (mais pas de prélèvements sociaux) jusqu'à 4 600 € pour une personne seule et 9 200 € pour un couple marié ou pacsé, chaque année.

L'Option IR : Le Pari Risqué

Comme je vous l'ai dit, si votre contrat a plus de 8 ans, vous avez le choix entre le PFO et l'impôt sur le revenu (IR). Dans certains cas, l'IR peut être plus intéressant. Par exemple, si vous n'êtes pas imposable ou si vous êtes dans une tranche d'imposition très basse. Mais attention, c'est un pari risqué ! Si vous êtes dans une tranche d'imposition élevée, vous risquez de payer beaucoup plus d'impôts avec l'IR qu'avec le PFO. C'est un peu comme jouer à la roulette russe avec votre argent...

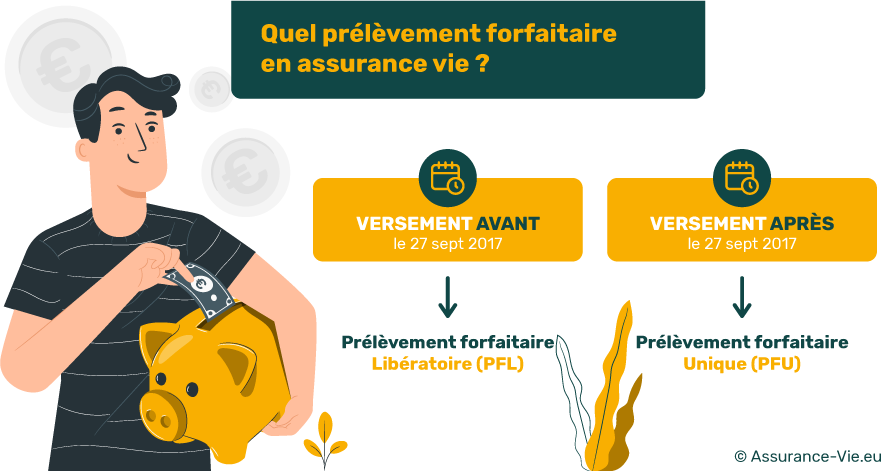

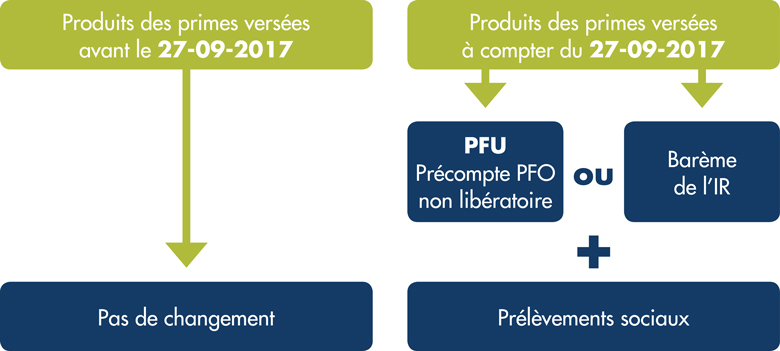

Le PFU : Le Cousin Moderne du PFO

Attendez, l'histoire ne s'arrête pas là ! Il existe aussi le Prélèvement Forfaitaire Unique (PFU), également appelé "Flat Tax". C'est un impôt qui s'applique à d'autres types de revenus, comme les dividendes et les plus-values mobilières. Le PFU est de 30% (12,8% d'impôt sur le revenu et 17,2% de prélèvements sociaux). On pourrait dire que c'est le cousin moderne du PFO, un peu plus simple et uniforme, mais tout aussi gourmand !

Conclusion (Enfin !)

Voilà, on a fait le tour (ou presque) du Prélèvement Forfaitaire Obligatoire Assurance Vie. C'est un sujet complexe, je vous l'accorde. Mais j'espère que cette petite explication vous aura éclairé un peu et vous aura, au moins, diverti ! N'oubliez pas, l'assurance vie reste un outil d'épargne intéressant, malgré la fiscalité. Il suffit de bien comprendre les règles du jeu et de se faire accompagner par un professionnel pour optimiser sa situation. Et surtout, gardez le sourire ! L'humour est le meilleur remède contre les impôts (enfin, presque)...

Alors, on prend un café pour oublier tout ça ?