Ah, le prêt immobilier. Ce doux fardeau, ce compagnon de route financier qui nous lie à notre chez-nous… pour les 20 prochaines années (ou plus, si on a été particulièrement gourmand en mètres carrés). Mais que faire quand la vie, cette farceuse, décide de nous jouer des tours ? Un boulot qui s'évapore, une facture imprévue qui débarque comme Tonton Roger à l'improviste, bref, la cata. C'est là qu'intervient le super-héros méconnu de l'accession à la propriété : la demande de suspension de prêt immobilier !

Oui, oui, je sais, ça sonne comme un truc hyper rébarbatif, un Everest de paperasse à gravir. Mais promis, on va dédramatiser la chose. On va même essayer d'en rire un peu (parce que pleurer, ça ne paye pas les traites, et ça abîme le mascara).

Qu'est-ce que c'est, cette bête-là ?

Imaginez un bouton "pause" sur votre prêt. Pas un bouton "stop", hein ! On ne se débarrasse pas du prêt comme ça, ce serait trop beau. Non, c'est juste une petite trêve, une parenthèse enchantée (enfin, enchantée… disons supportable) pendant laquelle vous ne payez plus (ou moins) vos mensualités. Le rêve, non ?

Techniquement, la suspension de prêt (ou report d'échéances, pour les puristes) vous permet de :

- Suspendre totalement le remboursement des mensualités : vous ne payez plus rien, nada, walou ! (Attention, le bonheur est souvent de courte durée, on y reviendra).

- Suspendre partiellement le remboursement : vous ne payez que les intérêts et l'assurance, ce qui allège déjà pas mal la facture.

Alors, ça donne envie, hein ? Mais avant de vous emballer et d'imaginer déjà vos prochaines vacances aux Bahamas grâce à cet argent économisé, voyons les conditions et les pièges à éviter.

Les conditions (ou "la petite ligne en bas du contrat")

Comme dans toute bonne histoire, il y a un "mais". La suspension de prêt, ce n'est pas open bar. Il y a des règles du jeu à respecter, des cases à cocher, des astérisques à déchiffrer. Accrochez-vous, c'est parti pour un décryptage en règle :

La clause dans votre contrat de prêt : le sésame

La première chose à vérifier, c'est si votre contrat de prêt prévoit la possibilité d'une suspension. Si c'est le cas, bingo ! Vous avez déjà fait la moitié du chemin. Si ce n'est pas le cas… eh bien, il faudra négocier avec votre banque. On vous donnera quelques arguments plus loin, mais préparez-vous à sortir le grand jeu de la persuasion.

Conseil d'ami : Relisez attentivement votre contrat. C'est le moment de dépoussiérer ce document que vous aviez signé en diagonale, pris de panique à l'idée de perdre votre future acquisition. Cherchez les mots "suspension", "report d'échéances", "modulation des échéances". Ils sont peut-être cachés, mais ils sont là.

Les motifs valables : la justification (parfois un peu pénible)

Même si votre contrat prévoit la suspension, il faut généralement justifier votre demande. Les motifs les plus souvent acceptés sont :

- La perte d'emploi : le grand classique. Si vous vous retrouvez au chômage, c'est un argument de poids.

- La diminution de revenus : moins fréquent que la perte d'emploi, mais ça peut marcher si la baisse est significative.

- Les problèmes de santé : une maladie grave, un accident… la vie peut parfois être cruelle.

- Le divorce ou la séparation : un événement qui chamboule tout, y compris vos finances.

- Les travaux importants : si vous devez faire des travaux urgents et imprévus, ça peut être une justification. (Attention, il faut vraiment que ce soit urgent et imprévu, pas la nouvelle piscine dont vous rêviez depuis des années).

Attention : Ne mentez pas ! Les banques ne sont pas dupes, et une fausse déclaration pourrait avoir de graves conséquences. Soyez honnête et transparent, et fournissez les justificatifs nécessaires (attestation Pôle Emploi, certificat médical, jugement de divorce…).

La durée de la suspension : le temps, c'est de l'argent (surtout pour la banque)

La durée de la suspension est généralement limitée. Elle varie d'une banque à l'autre, mais elle est souvent comprise entre 6 et 24 mois. C'est une parenthèse, pas une éternité. Il faudra donc vous organiser pour retrouver une situation financière stable pendant cette période.

Petit calcul rapide : Plus la suspension est longue, plus le coût total de votre prêt augmente. Car pendant ce temps, les intérêts continuent de courir. C'est le principe du "temps, c'est de l'argent" appliqué aux prêts immobiliers. Un peu comme si vous louiez votre propre argent à vous-même, avec des intérêts. C'est tordu, mais c'est comme ça.

La demande : le mode d'emploi (simplifié, promis !)

Ça y est, vous êtes décidé à sauter le pas ? Voici les étapes à suivre pour faire votre demande de suspension de prêt :

Étape 1 : Contactez votre banque

La première chose à faire, c'est de contacter votre conseiller bancaire. Expliquez-lui votre situation, exposez vos difficultés, et demandez-lui quelles sont les modalités de suspension de prêt proposées par la banque. Profitez-en pour lui poser toutes les questions qui vous taraudent : durée maximale de la suspension, impact sur le coût total du prêt, etc.

Conseil de pro : Soyez poli et courtois. Même si vous avez envie de lui crier dessus parce que la vie est injuste, ça ne servira à rien. Au contraire, un ton calme et posé mettra votre conseiller dans de meilleures dispositions pour vous aider.

Étape 2 : Rassemblez les justificatifs

Comme on l'a vu plus haut, il faut justifier votre demande. Préparez tous les documents nécessaires :

- Attestation Pôle Emploi

- Certificat médical

- Jugement de divorce

- Justificatifs de revenus (bulletins de salaire, avis d'imposition…)

- Devis de travaux

- Tout autre document susceptible de prouver vos difficultés financières

Astuce de fainéant : Faites des photocopies de tous les documents avant de les envoyer à la banque. On ne sait jamais, ils pourraient se perdre dans les méandres de l'administration bancaire (oui, ça arrive !).

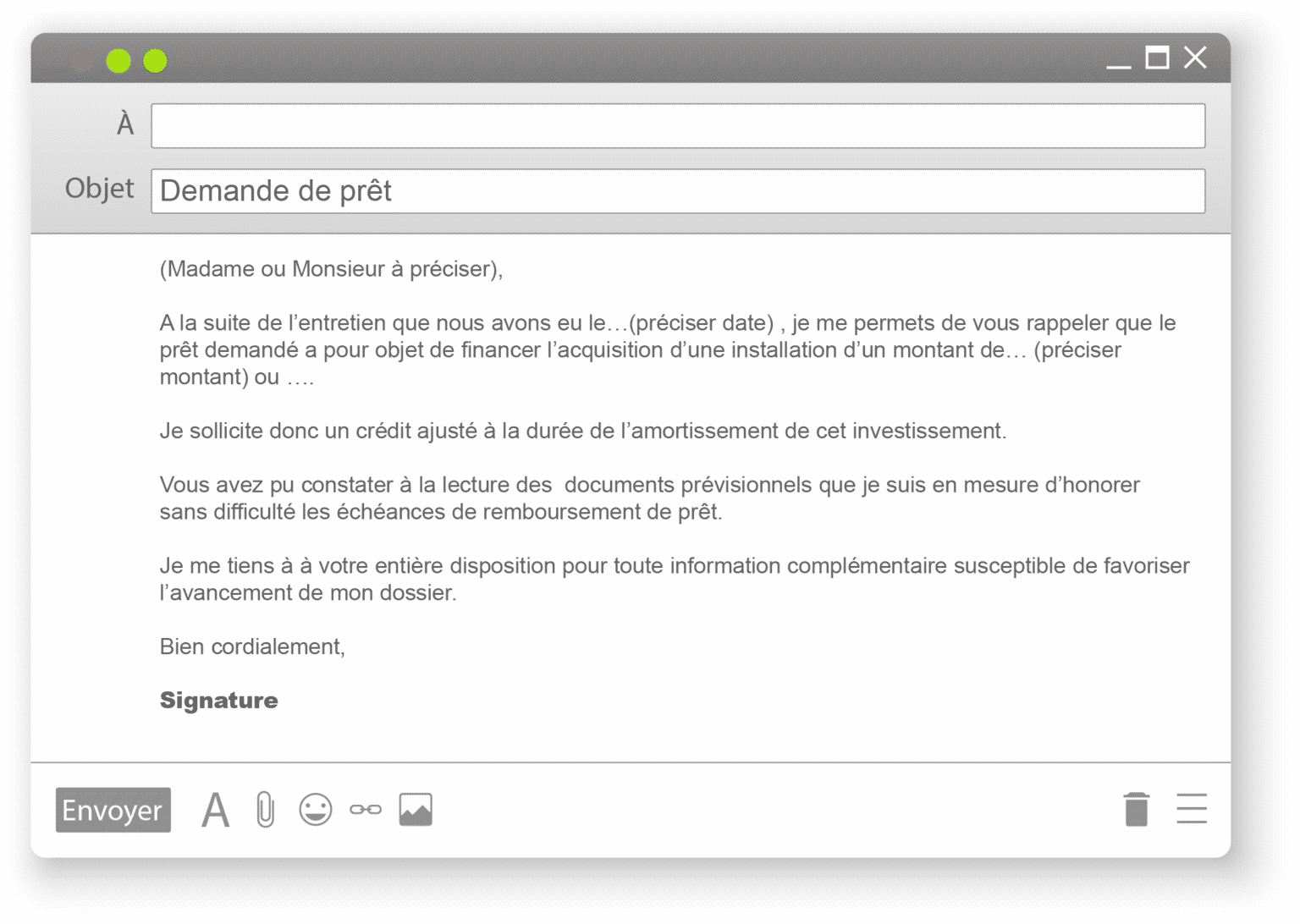

Étape 3 : Rédigez une lettre de demande de suspension

C'est le moment de sortir votre plus belle plume (ou votre clavier, si vous êtes plus branché numérique). Rédigez une lettre claire et concise, expliquant votre situation et demandant la suspension de votre prêt. Voici un modèle (que vous pouvez adapter à votre sauce) :

[Votre nom et prénom] [Votre adresse] [Votre numéro de téléphone] [Votre adresse e-mail]

[Nom de la banque] [Adresse de la banque]

[Date]

Objet : Demande de suspension de prêt immobilier

Madame, Monsieur,

Je suis titulaire d'un prêt immobilier n° [Numéro de votre prêt] contracté auprès de votre établissement en date du [Date de signature du prêt] pour l'acquisition d'un bien situé à [Adresse du bien].

Suite à [Explication de votre situation : perte d'emploi, diminution de revenus, etc.], je rencontre actuellement des difficultés financières qui m'empêchent d'honorer mes échéances de prêt.

C'est pourquoi je vous sollicite afin de bénéficier d'une suspension de mon prêt immobilier, conformément aux clauses prévues dans mon contrat. Je souhaiterais une suspension [totale/partielle] pour une durée de [Nombre de mois souhaité].

Vous trouverez ci-joint les justificatifs nécessaires à l'étude de ma demande.

Je vous remercie par avance de l'attention que vous porterez à ma requête et reste à votre disposition pour toute information complémentaire.

Dans l'attente de votre réponse, veuillez agréer, Madame, Monsieur, l'expression de mes salutations distinguées.

[Votre signature]

Conseil de séduction : N'hésitez pas à ajouter une petite phrase pour montrer que vous êtes un bon client. Par exemple : "Je suis client de votre banque depuis de nombreuses années et j'ai toujours honoré mes engagements." Ça ne mange pas de pain, et ça peut faire pencher la balance en votre faveur.

Étape 4 : Envoyez votre demande en recommandé avec accusé de réception

C'est la règle d'or de toute démarche administrative : envoyez votre demande en recommandé avec accusé de réception. Ça vous permettra d'avoir une preuve de l'envoi et de la réception de votre courrier.

Anecdote véridique : Un jour, j'ai envoyé une lettre importante à une administration sans recommandé. Résultat : la lettre s'est "perdue" (comme par hasard), et j'ai dû tout recommencer. Depuis, je ne jure que par le recommandé avec accusé de réception. C'est un peu plus cher, mais ça évite bien des ennuis.

Étape 5 : Attendez la réponse de la banque

Après avoir envoyé votre demande, il ne vous reste plus qu'à attendre la réponse de la banque. Le délai de réponse varie d'un établissement à l'autre, mais il est généralement de quelques semaines. Pendant ce temps, essayez de ne pas trop stresser (facile à dire, je sais !). Occupez-vous l'esprit, faites du sport, regardez des séries… bref, faites tout ce qui peut vous aider à décompresser.

Si la réponse est positive : Hourra ! Vous avez obtenu la suspension de votre prêt. Lisez attentivement les conditions de la suspension (durée, impact sur le coût total du prêt, etc.) et suivez les instructions de la banque.

Si la réponse est négative : Ne vous découragez pas ! Vous avez plusieurs options :

- Négociez avec votre banque : essayez de comprendre les raisons du refus et proposez une solution alternative (par exemple, une suspension plus courte ou une suspension partielle).

- Faites appel à un médiateur : le médiateur est une personne neutre qui peut vous aider à trouver un accord avec votre banque.

- Saisissez la justice : c'est la solution de dernier recours, mais elle peut être envisagée si vous estimez que la banque a abusé de son pouvoir.

Les pièges à éviter (ou "les erreurs de débutant")

La suspension de prêt, c'est un peu comme une randonnée en montagne : il faut être bien préparé pour éviter les mauvaises surprises. Voici quelques pièges à éviter :

Ne pas anticiper : l'erreur fatale

N'attendez pas d'être au bord du gouffre financier pour demander une suspension de prêt. Anticipez les difficultés et contactez votre banque dès que vous sentez que ça commence à coincer. Plus vous agirez tôt, plus vous aurez de chances d'obtenir une réponse favorable.

L'art de la prévoyance : C'est comme préparer un parapluie avant qu'il ne pleuve. Mieux vaut prévenir que guérir, comme disait l'autre.

Ne pas lire les conditions de la suspension : la bêtise monumentale

Avant de signer quoi que ce soit, lisez attentivement les conditions de la suspension. Assurez-vous de bien comprendre la durée de la suspension, l'impact sur le coût total du prêt, les modalités de remboursement des échéances suspendues, etc. Ne vous laissez pas aveugler par le soulagement de ne plus avoir à payer vos mensualités. La banque ne vous fait pas de cadeau, elle se rattrapera forcément d'une manière ou d'une autre.

Le diable est dans les détails : C'est une expression cliché, mais elle est tellement vraie ! Ne négligez aucun détail, et n'hésitez pas à poser des questions si vous avez le moindre doute.

Ne pas se renseigner sur les alternatives : l'occasion manquée

La suspension de prêt n'est pas la seule solution en cas de difficultés financières. Il existe d'autres alternatives, comme :

- La modulation des échéances : vous pouvez demander à votre banque d'augmenter ou de diminuer le montant de vos mensualités en fonction de votre situation financière.

- Le rachat de crédit : vous pouvez regrouper tous vos crédits en un seul, avec une mensualité plus faible (mais attention, le coût total du crédit sera généralement plus élevé).

- La renégociation de votre prêt : vous pouvez négocier un taux d'intérêt plus bas avec votre banque.

- Le regroupement de crédits : solution qui permet de simplifier la gestion de vos finances en regroupant plusieurs crédits en un seul, avec une mensualité potentiellement réduite.

L'éventail des possibilités : Explorez toutes les options qui s'offrent à vous, et choisissez celle qui correspond le mieux à votre situation. N'hésitez pas à demander conseil à un courtier en crédit, il pourra vous aider à y voir plus clair.

Oublier l'assurance : le coup de massue

Pendant la suspension de prêt, l'assurance emprunteur continue généralement de courir. Vous devez donc continuer à payer vos cotisations d'assurance, même si vous ne payez plus vos mensualités de prêt. C'est une dépense supplémentaire à prendre en compte dans votre budget.

L'assurance, c'est la sécurité : Même si c'est une dépense contrainte, l'assurance emprunteur est indispensable pour vous protéger en cas de décès, d'invalidité ou de perte d'emploi. Ne faites pas l'impasse dessus.

Le coût de la suspension : la douloureuse (mais nécessaire)

La suspension de prêt n'est pas gratuite. Elle a un coût, qu'il est important de connaître avant de se lancer. Ce coût se manifeste principalement de deux manières :

L'augmentation du coût total du prêt

Pendant la suspension, les intérêts continuent de courir. Vous ne remboursez pas de capital, mais vous continuez à payer des intérêts sur le capital restant dû. Cela signifie que le coût total de votre prêt augmente, parfois de manière significative. C'est le prix à payer pour avoir une bouffée d'air frais pendant quelques mois.

L'effet boule de neige : Les intérêts impayés pendant la suspension sont ajoutés au capital restant dû, ce qui augmente le montant des intérêts à payer par la suite. C'est un peu comme une boule de neige qui grossit au fur et à mesure qu'elle roule.

Le décalage de la durée du prêt

La suspension de prêt entraîne généralement un décalage de la durée du prêt. La date de fin de votre prêt est reportée d'autant de mois que la durée de la suspension. Vous rembourserez donc votre prêt plus longtemps que prévu initialement.

La patience est une vertu : Il faut être prêt à rembourser son prêt plus longtemps. C'est un sacrifice à consentir pour surmonter les difficultés financières passagères.

En résumé (parce qu'on arrive enfin à la fin !)

La demande de suspension de prêt immobilier est une solution à envisager en cas de difficultés financières. Mais attention, ce n'est pas une solution miracle. Il faut bien peser le pour et le contre, se renseigner sur les conditions de la suspension, et anticiper les conséquences sur le coût total du prêt. C'est un peu comme prendre un médicament : ça peut soulager les symptômes, mais ça ne guérit pas forcément la maladie.

Le mot de la fin : Si vous avez des doutes, n'hésitez pas à demander conseil à un professionnel (courtier en crédit, conseiller financier…). Il pourra vous aider à prendre la meilleure décision en fonction de votre situation.

Conclusion (avec une petite blague pour la route)

Voilà, vous savez (presque) tout sur la demande de suspension de prêt immobilier. J'espère que cet article vous a été utile, et qu'il vous a au moins fait sourire une ou deux fois. N'oubliez pas : le crédit immobilier, c'est comme le mariage, c'est facile de se lancer, mais c'est plus compliqué de s'en sortir ! 😉

Et maintenant, si vous m'excusez, je vais aller vérifier si ma propre demande de suspension a été acceptée… On ne sait jamais, avec un peu de chance, je pourrai enfin m'offrir ce jet privé dont je rêve depuis toujours ! (Bon, ok, c'est une blague. Mais on a le droit de rêver, non ?)