Hé, la famille! Parlons d'un sujet qui peut sembler un peu barbant au premier abord, mais qui est en réalité super important, surtout quand on pense à l'avenir de nos petits bouts de chou : l'assurance vie avec bénéficiaire mineur et compte bloqué. Oui, oui, je sais, ça ne sonne pas comme le dernier tube de Dua Lipa, mais restez avec moi, ça vaut le coup!

L'Assurance Vie : Pas Seulement pour les Papy-Boomers!

On a souvent l'image de l'assurance vie comme un truc de vieux, un truc qu'on remplit en pensant à la fin de sa vie. Mais en réalité, c'est un outil financier hyper flexible et utile, même, et surtout, quand on est jeune et qu'on pense à l'avenir de ses enfants. Pensez-y : c'est comme un coffre-fort, mais rempli de bonnes surprises!

L'assurance vie, c'est un contrat qui permet de verser un capital (ou une rente) à un ou plusieurs bénéficiaires désignés en cas de décès de l'assuré. Et devinez quoi? On peut tout à fait désigner un mineur comme bénéficiaire.

Pourquoi désigner un mineur bénéficiaire ?

Imaginez un instant : vous souhaitez garantir l'avenir financier de vos enfants, leur permettre de financer leurs études, de se lancer dans la vie, même si un imprévu devait vous arriver. Désigner un mineur comme bénéficiaire de votre assurance vie, c'est protéger leur avenir et leur donner un coup de pouce financier non négligeable. C'est une manière de laisser un héritage, mais un héritage réfléchi et encadré.

Le Compte Bloqué : La Sécurité d'Abord!

Alors, c'est là que les choses deviennent un peu plus techniques, mais pas de panique, on va décortiquer tout ça ensemble. Quand un mineur est désigné bénéficiaire d'une assurance vie, et qu'il perçoit le capital décès, ce capital est généralement placé sur un compte bloqué.

C'est quoi un compte bloqué exactement?

Un compte bloqué, c'est un compte bancaire sur lequel les fonds sont indisponibles jusqu'à la majorité de l'enfant (ou jusqu'à un âge spécifié dans le contrat). L'idée, c'est d'éviter que le mineur (ou ses représentants légaux) ne dilapide l'argent. C'est un peu comme mettre le capital sous cloche, le temps que le jeune soit capable de le gérer de manière responsable.

Pourquoi bloquer l'argent?

- Protection du capital : Éviter les dépenses impulsives ou les mauvaises décisions financières.

- Gestion saine : Garantir que l'argent sera utilisé pour les besoins du mineur (études, santé, etc.).

- Responsabilité : Préparer le jeune à la gestion d'un capital important à sa majorité.

Comment ça marche concrètement?

Bon, on a la théorie, maintenant, passons à la pratique! Comment on met tout ça en place? C'est plus simple qu'il n'y paraît.

- Souscription du contrat d'assurance vie : Vous souscrivez un contrat d'assurance vie et vous désignez votre enfant (ou vos enfants) comme bénéficiaire(s).

- Décès de l'assuré : Si l'assuré décède, l'assureur contacte les bénéficiaires.

- Ouverture du compte bloqué : Un compte bloqué est ouvert au nom du mineur. Les fonds de l'assurance vie y sont versés.

- Gestion du compte bloqué : La gestion du compte est généralement confiée à un tuteur légal (souvent les parents survivants) sous le contrôle du juge des tutelles.

- Déblocage des fonds : A la majorité du mineur (ou à l'âge spécifié dans le contrat), les fonds sont débloqués et le jeune peut en disposer librement.

Les Petits Plus à Connaître

Comme dans tout, il y a des petites subtilités à connaître. Voici quelques points importants :

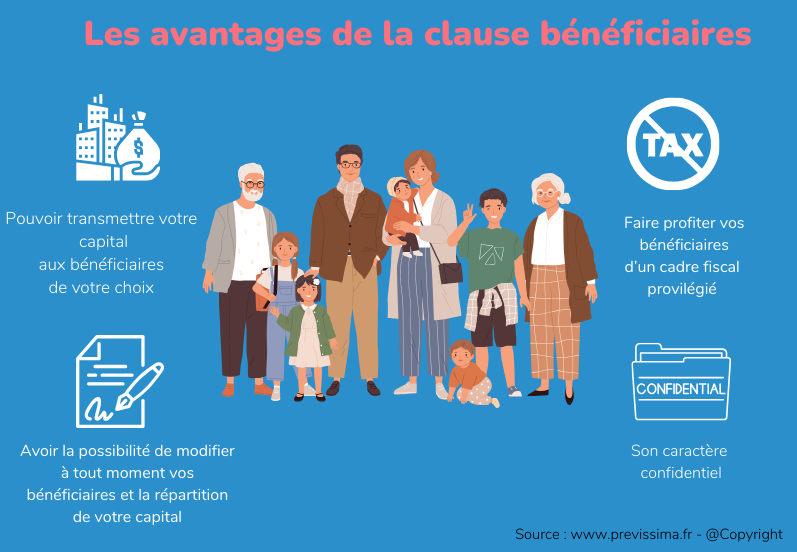

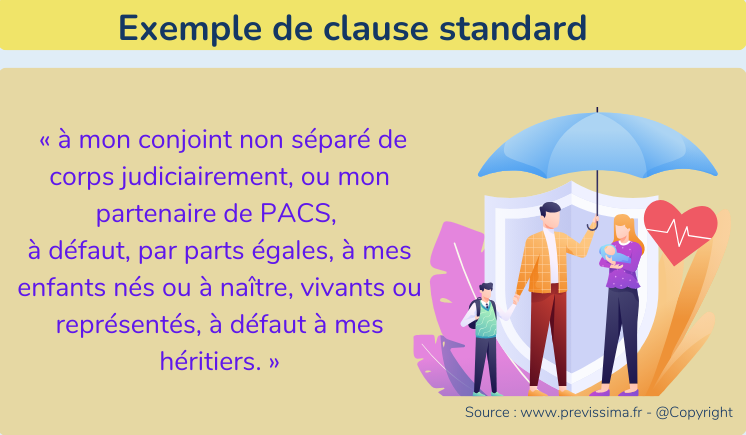

- Clause bénéficiaire : La rédaction de la clause bénéficiaire est cruciale. Elle doit être claire et précise pour éviter toute ambiguïté. N'hésitez pas à vous faire accompagner par un professionnel.

- Droits de succession : L'assurance vie bénéficie d'un régime fiscal avantageux en matière de droits de succession, mais il est important de se renseigner sur les règles en vigueur.

- Le juge des tutelles : Le juge des tutelles a un rôle de contrôle et de protection des intérêts du mineur. Il peut autoriser des retraits anticipés du compte bloqué dans certaines situations (besoins urgents, études, etc.).

- Le tuteur: Le tuteur est la personne responsable de gérer les fonds du compte bloqué jusqu'à la majorité du mineur. Il doit agir dans l'intérêt supérieur de l'enfant.

Quelques Idées pour Utiliser les Fonds Débloqués

Alors, à quoi pourrait servir cet argent une fois débloqué? Les possibilités sont infinies! Voici quelques suggestions:

- Financer des études supérieures : Frais de scolarité, logement, matériel...

- Acheter un premier logement : Un coup de pouce pour démarrer dans la vie.

- Créer une entreprise : Investir dans un projet entrepreneurial.

- Voyager : S'ouvrir au monde et découvrir de nouvelles cultures.

- Investir : Préparer l'avenir et faire fructifier le capital.

Un Exemple Concret et (Un Peu) Romancé

Imaginez Léa, 17 ans. Ses parents avaient souscrit une assurance vie en sa faveur lorsqu'elle était petite, avec un compte bloqué. Malheureusement, son père est décédé lorsqu'elle avait 12 ans. Aujourd'hui, elle peut utiliser les fonds débloqués pour financer ses études de médecine, un rêve qu'elle caressait depuis toujours. Sans cette assurance vie, elle aurait peut-être dû renoncer à ses ambitions. C'est une histoire triste, bien sûr, mais qui montre à quel point l'assurance vie peut faire la différence.

Un Point de Vue Culturel

En France, l'importance accordée à la transmission du patrimoine est très forte. L'assurance vie, dans ce contexte, est un outil privilégié pour préparer l'avenir de ses enfants et leur transmettre un héritage financier sécurisé. C'est un peu notre version moderne du "bas de laine", mais en beaucoup plus sophistiqué!

Petite Anecdote

Saviez-vous que le premier contrat d'assurance vie a été inventé en Angleterre au 16ème siècle? C'était une assurance maritime, destinée à protéger les armateurs contre les risques liés aux voyages en mer. Les temps ont bien changé!

En Bref

- L'assurance vie avec bénéficiaire mineur et compte bloqué est un moyen de protéger l'avenir financier de vos enfants.

- Le compte bloqué garantit que l'argent sera utilisé de manière responsable.

- La rédaction de la clause bénéficiaire est essentielle.

- N'hésitez pas à vous faire accompagner par un professionnel pour mettre en place ce type de dispositif.

Réflexion Finale

Alors, qu'est-ce qu'on retient de tout ça? Que l'assurance vie, ce n'est pas seulement un truc pour les "vieux". C'est un outil puissant pour protéger ceux qu'on aime et leur offrir un avenir plus serein. Et même si le sujet peut sembler complexe au premier abord, il est accessible à tous. Alors, n'hésitez pas à vous renseigner et à vous lancer! Parce que penser à l'avenir de ses enfants, c'est un acte d'amour, tout simplement.