Ah, la vie! Ses joies, ses peines, et… ses interdictions bancaires. Oui, parlons-en! Ce moment délicat où votre banque vous signifie gentiment (ou pas) que, disons, vous avez peut-être un peu trop tiré sur la corde sensible du découvert. Pas de panique, ça arrive aux meilleurs, même à ceux qui prétendent n'utiliser que des feuilles de calcul Excel ultra-sophistiquées pour gérer leurs finances (on vous croit sur parole!).

La Grande Question: Interdit Bancaire, et Après?

Alors, vous voilà interdit bancaire. Le monde s'écroule? Non! (Enfin, pas complètement). Disons plutôt que vous entrez dans une sorte de période de réflexion forcée sur votre relation avec l'argent. Un peu comme une cure de désintox, mais avec moins de jus de légumes verts et plus de sueurs froides à l'idée de ne pas pouvoir payer le loyer (humour!).

La question qui brûle toutes les lèvres (et les comptes en banque): que se passe-t-il après 5 ans sans régularisation? Accrochez-vous, on va décortiquer ça ensemble, avec une pincée d'humour et une bonne dose d'informations utiles. Promis, on ne vous laissera pas tomber en plein milieu du gué (sauf si le gué en question est une métaphore de vos difficultés financières, auquel cas, on vous filera une bouée!).

Le Cadre Légal: La Loi, Cette Enchanteresse (Parfois)

Commençons par le commencement: la loi. Oui, cette chose souvent perçue comme un labyrinthe kafkaïen, mais qui, en réalité, est censée nous protéger (enfin, c'est l'idée!). En France, l'interdiction bancaire est encadrée par le Code Monétaire et Financier. C'est lui qui fixe les règles du jeu, et croyez-moi, il vaut mieux les connaître si vous ne voulez pas vous retrouver à jouer aux dés avec votre banquier.

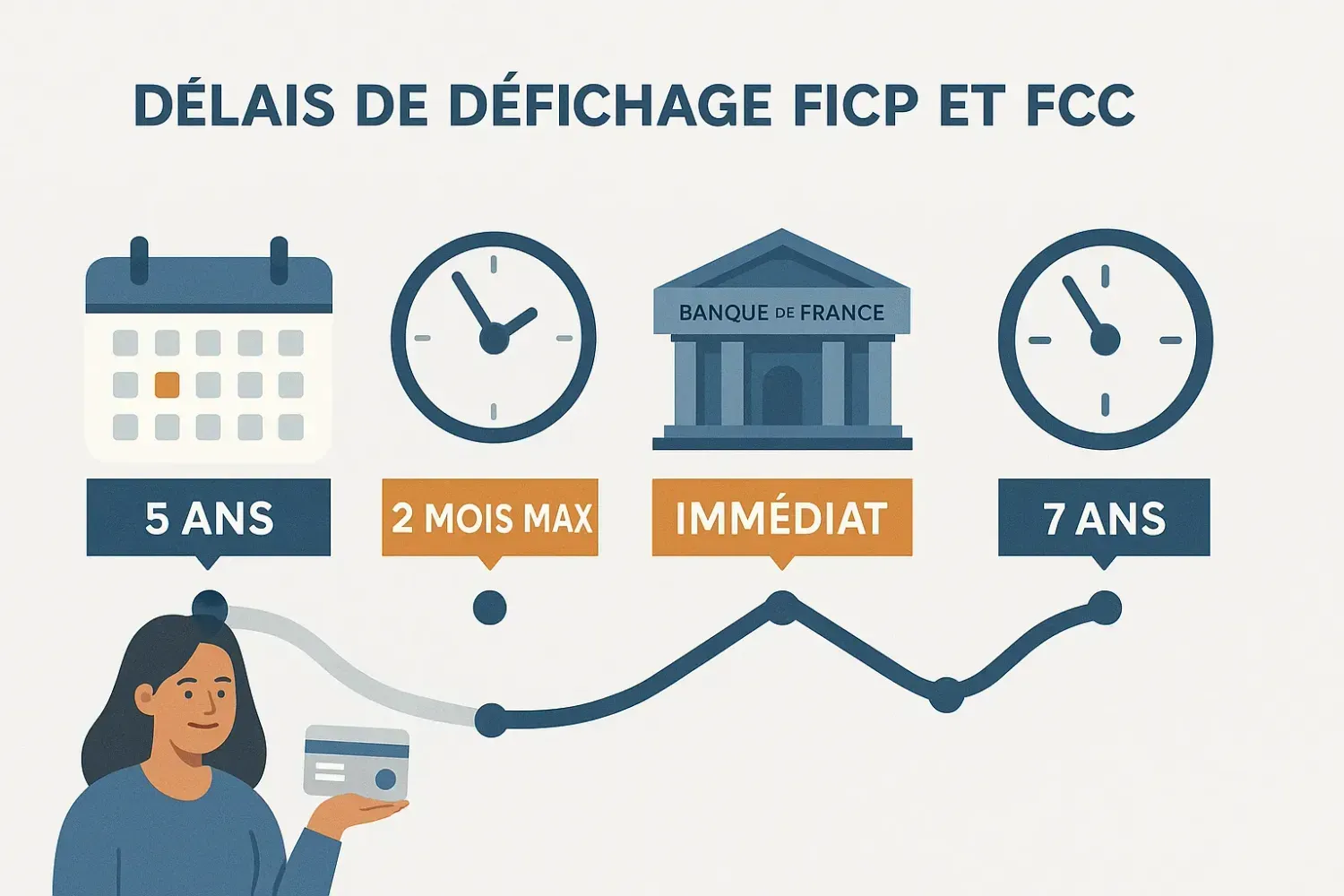

L'article L.131-73 du Code Monétaire et Financier est le point de départ. Il stipule que l'interdiction bancaire est levée après 5 ans, même en l'absence de régularisation, sauf si… (suspense!)… sauf si une nouvelle interdiction est prononcée entre-temps. Autrement dit, si vous réussissez à éviter les chèques sans provision pendant 5 ans, même sans avoir remboursé votre dette, la porte de la liberté financière s'entrouvre.

Important: Cela ne signifie pas que votre dette disparaît comme par magie. Non, l'argent que vous devez reste dû. Simplement, vous n'êtes plus fiché à la Banque de France comme un dangereux criminel du chéquier.

Comment Ça Marche Concrètement? Le Guide de l'Interdit Bancaire Repenti

Passons aux choses sérieuses: comment ça se passe concrètement? Imaginez que vous êtes un héros de film d'espionnage, mais au lieu de désamorcer des bombes, vous devez désamorcer votre interdiction bancaire. Moins explosif, mais tout aussi stressant!

- Le Décompte des 5 Ans: Le compte à rebours commence à partir de la date de la première interdiction bancaire. Gardez précieusement les documents qui le prouvent, ça peut toujours servir (un peu comme les tickets de métro que vous gardez "au cas où", et qui finissent par se transformer en confettis au fond de votre sac).

- L'Absence de Nouvelle Interdiction: C'est la condition sine qua non. Si vous avez émis un nouveau chèque sans provision pendant ces 5 ans, le compteur est remis à zéro. On recommence! (C'est un peu comme dans un jeu de l'oie infernal).

- La Consultation du Fichier Central des Chèques (FCC): Après 5 ans, vous pouvez contacter la Banque de France pour vérifier votre situation. Ils sont les gardiens du temple de l'interdiction bancaire, et ils pourront vous confirmer si vous êtes enfin libre. Préparez-vous à un langage administratif un peu barbare, mais ne vous découragez pas!

- La Réouverture d'un Compte Bancaire: Une fois que vous êtes officiellement "clean", vous pouvez (en théorie) ouvrir un nouveau compte bancaire. Attention, certaines banques peuvent être réticentes, surtout si vous leur devez encore de l'argent. Mais ne perdez pas espoir, il y a toujours une banque plus compréhensive (ou plus gourmande en nouveaux clients, c'est selon!).

Les Pièges à Éviter: Le Parcours du Combattant Financier

Bien sûr, le chemin vers la rédemption financière est semé d'embûches. Voici quelques pièges à éviter, pour ne pas retomber dans les affres de l'interdiction bancaire:

- L'Oubli de la Dette: On l'a dit, l'interdiction bancaire levée ne signifie pas l'effacement de la dette. Votre banque peut toujours vous réclamer l'argent que vous lui devez. Négociez un échéancier de remboursement, proposez un arrangement, bref, faites preuve de bonne volonté (et de sens de la négociation!).

- Le Surendettement: C'est le grand ennemi. Évitez de cumuler les crédits à la consommation, les découverts bancaires à répétition, et les dépenses impulsives. Apprenez à vivre selon vos moyens, même si c'est moins fun (promis, on peut trouver du plaisir dans des choses simples, comme… euh… trier ses chaussettes par couleur?).

- La Tentation du Chèque Facile: C'est le péché originel de l'interdit bancaire. Bannissez les chèques de votre vie, ou du moins, utilisez-les avec une extrême prudence. Privilégiez les cartes bancaires, les virements, et les paiements en ligne sécurisés.

- L'Ignorance des Frais Bancaires: Les banques sont parfois des expertes pour facturer des frais cachés. Lisez attentivement vos relevés de compte, et n'hésitez pas à contester les frais que vous jugez abusifs. Un peu de vigilance peut vous éviter bien des surprises désagréables.

Les Astuces de Pro: Devenir un Maître Jedi de la Finance Personnelle

Maintenant, passons aux astuces de pro, celles qui vous transformeront en un véritable maître Jedi de la finance personnelle. Prêt à manier le sabre laser de l'épargne et à déjouer les pièges de la Force Obscure des dépenses inutiles?

- Le Budget, Votre Meilleur Ami: Établissez un budget précis et réaliste. Listez vos revenus et vos dépenses, et identifiez les postes où vous pouvez économiser. Il existe de nombreuses applications et outils en ligne pour vous aider.

- L'Épargne Automatique: Mettez en place un virement automatique de votre compte courant vers un compte épargne. Même une petite somme régulière peut faire une grande différence à long terme. C'est le principe des petits ruisseaux qui font les grandes rivières (et qui remplissent votre compte en banque!).

- La Renégociation des Contrats: Passez en revue tous vos contrats (assurance, téléphone, internet, etc.) et négociez les tarifs. La concurrence est rude, et vous pouvez souvent obtenir de meilleures offres en changeant de fournisseur.

- La Vente de Ce qui Ne Sert Plus: Faites le tri dans vos affaires et vendez ce qui ne vous est plus utile. Vêtements, meubles, objets de collection… Tout peut se vendre sur internet, et ça peut rapporter gros!

- La Formation Financière: Informez-vous sur les questions financières. Lisez des livres, suivez des cours en ligne, participez à des ateliers. Plus vous en savez, mieux vous êtes armé pour gérer votre argent.

FAQ: Les Questions que Tout le Monde se Pose (Tout Bas)

Parce qu'on sait que vous avez plein de questions en tête, voici une petite FAQ pour répondre aux interrogations les plus fréquentes:

Q: Si je suis toujours interdit bancaire après 5 ans, est-ce que je peux quand même obtenir un crédit?

R: En théorie, non. Les banques consultent le FCC avant d'accorder un crédit, et si vous y êtes fiché, vos chances sont minces. Cependant, il existe des solutions alternatives, comme le microcrédit ou le prêt entre particuliers. Mais attention aux taux d'intérêt exorbitants!

Q: Est-ce que mon employeur peut savoir que je suis interdit bancaire?

R: Non, votre employeur n'a pas accès à cette information. C'est une information confidentielle, protégée par le secret bancaire.

Q: Est-ce que je peux ouvrir un compte à l'étranger si je suis interdit bancaire en France?

R: En théorie, oui. Mais certaines banques étrangères peuvent être réticentes à ouvrir un compte à une personne interdite bancaire dans son pays d'origine. De plus, vous devez déclarer ce compte aux autorités fiscales françaises.

Q: Est-ce que l'interdiction bancaire a un impact sur ma capacité à louer un logement?

R: Indirectement, oui. Les propriétaires peuvent demander à consulter vos relevés de compte pour évaluer votre solvabilité. Si vous avez des découverts bancaires à répétition, cela peut les dissuader de vous louer leur logement.

Q: Est-ce que l'interdiction bancaire a un impact sur ma capacité à obtenir un emploi?

R: En général, non. L'interdiction bancaire n'est pas un motif de discrimination à l'embauche. Cependant, certains employeurs peuvent demander à consulter vos antécédents judiciaires, et si vous avez été condamné pour une infraction financière, cela peut être un obstacle.

Témoignages: Les Histoires Vraies de Ceux qui l'Ont Vécu

Pour vous donner un peu d'espoir, voici quelques témoignages de personnes qui ont réussi à sortir de l'interdiction bancaire et à reprendre leur vie financière en main:

Sophie, 35 ans: "J'ai été interdite bancaire à cause d'une série de chèques sans provision. J'ai eu honte, je me suis sentie nulle. Mais j'ai décidé de me reprendre en main. J'ai établi un budget, j'ai remboursé mes dettes, et j'ai appris à gérer mon argent. Aujourd'hui, je suis fière de moi, et je n'ai plus peur d'ouvrir mes relevés de compte!"

Pierre, 42 ans: "J'ai été interdit bancaire à cause d'une addiction aux jeux d'argent. J'ai perdu beaucoup d'argent, et j'ai mis ma famille en difficulté. J'ai suivi une thérapie, j'ai arrêté de jouer, et j'ai remboursé mes dettes. C'est un long chemin, mais c'est possible de s'en sortir."

Marie, 28 ans: "J'ai été interdite bancaire à cause d'une mauvaise gestion de mon budget. J'achetais tout ce qui me plaisait, sans réfléchir. J'ai appris à être plus raisonnable, à épargner, et à me faire plaisir sans me ruiner. Maintenant, je suis sereine financièrement, et je peux enfin réaliser mes projets."

L'Après Interdiction: Le Nouveau Départ Financier

Alors, vous avez franchi le cap des 5 ans, vous êtes officiellement libéré de votre interdiction bancaire. Bravo! Mais ce n'est que le début. Maintenant, il faut construire un avenir financier solide et durable.

Voici quelques conseils pour réussir votre nouveau départ financier:

- Restez Vigilant: Ne relâchez pas vos efforts. Continuez à suivre votre budget, à épargner, et à éviter les dépenses inutiles.

- Reconstruisez Votre Crédit: Ouvrez une carte de crédit et utilisez-la avec prudence. Remboursez vos dettes à temps, et évitez les découverts bancaires.

- Investissez: Si vous avez les moyens, commencez à investir. Investissez dans des produits financiers adaptés à votre profil de risque, et diversifiez vos placements.

- Protégez-Vous: Souscrivez une assurance pour vous protéger contre les imprévus (maladie, accident, chômage).

- Faites-Vous Accompagner: Si vous avez besoin d'aide, n'hésitez pas à faire appel à un conseiller financier. Il pourra vous donner des conseils personnalisés et vous aider à atteindre vos objectifs financiers.

Les Alternatives Bancaires: Explorer de Nouveaux Horizons Financiers

Si vous avez des difficultés à ouvrir un compte dans une banque traditionnelle, vous pouvez explorer les alternatives suivantes:

- Les Banques en Ligne: Elles proposent souvent des tarifs plus attractifs que les banques traditionnelles, et elles sont plus souples en matière d'ouverture de compte.

- Les Néobanques: Elles sont encore plus innovantes que les banques en ligne, et elles proposent des services bancaires simplifiés et adaptés aux besoins des jeunes.

- Les Associations de Microcrédit: Elles peuvent vous aider à obtenir un petit crédit pour financer un projet ou faire face à une dépense imprévue.

- Les Plateformes de Financement Participatif: Elles vous permettent de collecter des fonds auprès de particuliers pour financer un projet.

Le Mot de la Fin (Avec une Pincée d'Humour)

Voilà, vous savez tout (ou presque) sur la levée d'interdiction bancaire après 5 ans sans régularisation. Alors, respirez un grand coup, reprenez les rênes de vos finances, et n'oubliez pas: l'argent ne fait pas le bonheur, mais il y contribue (surtout quand il est bien géré!). Et si jamais vous replongez, souvenez-vous de cet article… et de notre adresse pour nous envoyer une carte postale de vos prochaines vacances (financées, on l'espère, avec sagesse!).

En conclusion, se sortir d'une interdiction bancaire, c'est un peu comme réussir une recette de soufflé: il faut de la patience, de la précision, et une bonne dose de chance. Mais une fois que c'est réussi, on peut savourer le résultat… et se vanter auprès de ses amis d'être un véritable cordon bleu de la finance!

.png)