Ah, le régime légal de la séparation des patrimoines! Prononcez-le avec un accent sophistiqué, imaginez-vous sirotant un verre de vin rouge (un Bordeaux, évidemment) et vous voilà prêt à plonger dans les méandres, enfin, disons plutôt dans la tranquillité, de ce régime matrimonial. Parce que, soyons honnêtes, qui a envie de se prendre la tête avec des histoires de sous quand l'amour est censé planer au-dessus de tout ça?

Séparation des patrimoines: Un rempart contre les "boulets" financiers?

En gros, le régime de la séparation des patrimoines, c'est un peu comme dire : "Ce qui est à toi est à toi, ce qui est à moi est à moi, et les vaches seront bien gardées!". Imaginez deux îles paisibles, chacune avec ses propres cocotiers et ses réserves de crème solaire. Ces îles, ce sont vos patrimoines respectifs. Ils restent distincts, même si vous décidez de construire un pont (l'amour!) pour les relier.

Mais pourquoi opter pour cette formule, me direz-vous? Eh bien, il y a plusieurs raisons, toutes plus valables les unes que les autres :

- Protection contre les dettes: Votre conjoint a un penchant pour les paris en ligne sur des courses de chameaux? Pas de panique! Ses dettes ne vous concernent pas. Vos biens sont à l'abri, comme dans un coffre-fort suisse. (Enfin, sauf si vous avez été assez fou pour vous porter caution, mais là, on ne peut plus rien pour vous...)

- Indépendance financière: Vous êtes un entrepreneur audacieux, prêt à conquérir le monde (ou au moins le marché local)? Le régime de séparation des patrimoines vous offre une liberté totale. Vous pouvez investir, spéculer, bref, faire ce que vous voulez avec votre argent, sans avoir à demander l'avis de votre moitié. (Mais attention, un peu de communication, ça ne fait jamais de mal!)

- Clarté en cas de divorce: On ne va pas se mentir, personne ne se marie en pensant au divorce. Mais soyons réalistes, ça arrive. Et dans ce cas, le régime de séparation des patrimoines simplifie grandement les choses. Pas de bataille rangée pour savoir qui a droit à quoi. Chacun reprend ses billes et bye bye! (Avec un peu de chance, vous resterez amis, mais c'est une autre histoire...)

Comment ça marche, concrètement?

C'est simple comme bonjour. Chaque époux conserve la propriété exclusive de ses biens, qu'il les ait acquis avant ou pendant le mariage. Les revenus que chacun génère lui appartiennent également. Pas de mélange des genres! C'est un peu comme avoir deux comptes bancaires séparés, même si vous avez une carte de crédit conjointe pour les dépenses communes (courses, resto, Netflix, etc.).

Attention tout de même! Ce n'est pas parce que vos patrimoines sont séparés que vous ne pouvez rien faire ensemble. Vous pouvez très bien acheter un bien immobilier en indivision, par exemple. Dans ce cas, vous serez propriétaires ensemble, chacun à hauteur de sa contribution financière. Mais la part de chacun restera distincte.

Imaginez que vous achetez une maison ensemble. Vous mettez 70% du prix, votre conjoint 30%. En cas de revente, vous récupérerez 70% du prix de vente, et votre conjoint 30%. Clair, net et précis! (Sauf si vous avez oublié de stipuler ces proportions dans l'acte d'achat, mais là, c'est une autre histoire, et ça risque de finir en dispute devant un juge...)

Les avantages (et les petits inconvénients)

Le régime de séparation des patrimoines, c'est un peu comme un couteau suisse : ça a plein d'avantages, mais il faut savoir l'utiliser à bon escient.

Avantages :

- Simplicité: On l'a déjà dit, mais c'est tellement important qu'on le répète. Pas de calculs compliqués, pas de risque de se perdre dans des méandres juridiques. C'est simple, clair et efficace.

- Protection: On l'a vu aussi, mais ça vaut la peine d'insister. En cas de difficultés financières de votre conjoint, vos biens sont protégés. C'est un peu comme avoir une assurance anti-boulet financier.

- Liberté: Vous êtes maître de votre argent et de vos investissements. Vous pouvez faire ce que vous voulez, sans avoir à rendre de comptes à personne. (Sauf peut-être à votre banquier, si vous avez des projets un peu trop ambitieux...)

- Adapté aux entrepreneurs: Si vous êtes un entrepreneur, ce régime est fait pour vous. Il vous permet de développer votre activité en toute sérénité, sans craindre de mettre en péril les biens de votre conjoint.

Inconvénients (parce qu'il y en a toujours un peu) :

- Moins de protection pour le conjoint le moins fortuné: Si l'un des conjoints ne travaille pas ou a des revenus beaucoup plus faibles que l'autre, il peut se retrouver en difficulté en cas de divorce. Il est donc important de prévoir des mécanismes de compensation, comme une prestation compensatoire. (Mais attention, la prestation compensatoire, c'est un sujet délicat qui mérite un article à part entière...)

- Absence de communauté de vie sur le plan financier: Certains couples peuvent trouver ce régime un peu froid et impersonnel. Il peut donner l'impression qu'il n'y a pas de véritable partage des biens et des revenus. (Mais bon, on peut très bien avoir des comptes séparés et s'aimer comme au premier jour!)

- Nécessité d'une bonne communication: Pour que ce régime fonctionne, il est essentiel de communiquer ouvertement sur les finances du couple. Il faut se mettre d'accord sur les dépenses communes, sur la répartition des tâches financières, etc. (Si vous êtes du genre à cacher vos relevés bancaires à votre conjoint, ce régime n'est peut-être pas fait pour vous...)

Quelques exemples concrets

Pour bien comprendre comment fonctionne le régime de séparation des patrimoines, rien de tel que quelques exemples concrets.

Exemple 1: Monsieur est entrepreneur, Madame est salariée

Monsieur a créé une entreprise florissante. Madame travaille comme comptable. Grâce au régime de séparation des patrimoines, les biens de Madame sont à l'abri en cas de difficultés financières de l'entreprise de Monsieur. Si l'entreprise fait faillite, les créanciers ne pourront pas saisir la maison de Madame, ni son compte en banque.

Exemple 2: Achat d'un appartement en commun

Monsieur et Madame décident d'acheter un appartement ensemble. Ils conviennent que Monsieur financera 60% de l'achat, et Madame 40%. Ils stipulent cette répartition dans l'acte d'achat. En cas de revente de l'appartement, Monsieur recevra 60% du prix de vente, et Madame 40%.

Exemple 3: Madame hérite d'une somme d'argent

Madame hérite d'une coquette somme d'argent de sa grand-tante Gertrude. Grâce au régime de séparation des patrimoines, cet argent lui appartient en propre. Monsieur ne peut pas prétendre à une part de cet héritage en cas de divorce. (Même s'il a toujours été très gentil avec la grand-tante Gertrude...)

Comment choisir ce régime?

Si vous êtes convaincu que le régime de séparation des patrimoines est fait pour vous, il faut le stipuler dans un contrat de mariage. Ce contrat doit être rédigé par un notaire. (Oui, ça coûte un peu d'argent, mais c'est un investissement pour l'avenir!)

Important: Le contrat de mariage doit être signé avant le mariage. Une fois marié, il est beaucoup plus compliqué (et coûteux) de changer de régime matrimonial. (Alors, ne tardez pas à prendre rendez-vous chez le notaire!)

Le notaire vous expliquera en détail les conséquences du régime de séparation des patrimoines et vous aidera à rédiger un contrat adapté à votre situation personnelle. Il pourra également vous conseiller sur les clauses à inclure dans le contrat pour protéger au mieux vos intérêts. (Par exemple, une clause prévoyant une prestation compensatoire en cas de divorce.)

Petite astuce: N'hésitez pas à poser toutes les questions qui vous passent par la tête au notaire. Il est là pour ça! Et n'oubliez pas de lui apporter un bon gâteau. Un notaire heureux est un notaire qui travaille bien! (Enfin, c'est ce qu'on dit...)

Les alternatives

Le régime de séparation des patrimoines n'est pas la seule option qui s'offre à vous. Il existe d'autres régimes matrimoniaux, chacun avec ses avantages et ses inconvénients.

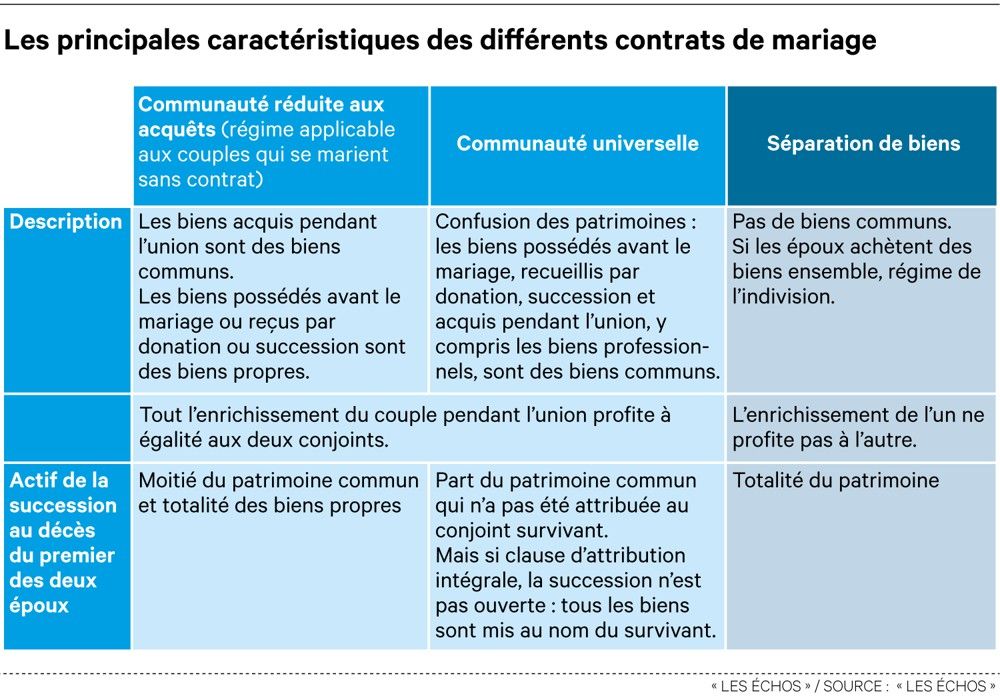

La communauté réduite aux acquêts

C'est le régime légal par défaut, c'est-à-dire celui qui s'applique si vous ne faites pas de contrat de mariage. Dans ce régime, les biens acquis pendant le mariage sont communs aux deux époux. Seuls les biens que chacun possédait avant le mariage ou qu'il a reçus par donation ou succession restent propres à chacun.

La communauté réduite aux acquêts peut être une bonne option si vous souhaitez partager vos biens et vos revenus avec votre conjoint. Mais elle peut aussi être source de complications en cas de divorce, car il faut alors procéder au partage des biens communs. (Et c'est souvent là que les ennuis commencent...)

La communauté universelle

Dans ce régime, tous les biens, qu'ils aient été acquis avant ou pendant le mariage, sont communs aux deux époux. C'est un régime très simple, mais aussi très radical. Il peut être intéressant pour les couples qui souhaitent mettre tous leurs biens en commun et qui ont une confiance absolue l'un envers l'autre. (Mais attention, en cas de divorce, vous risquez de tout perdre!)

La participation aux acquêts

C'est un régime hybride, qui combine les avantages de la séparation des patrimoines et de la communauté réduite aux acquêts. Pendant le mariage, chacun gère ses biens comme s'il était marié sous le régime de la séparation des patrimoines. Mais en cas de divorce, on calcule l'enrichissement réalisé par chacun pendant le mariage et on le partage entre les deux époux.

La participation aux acquêts peut être une bonne option si vous souhaitez préserver votre indépendance financière pendant le mariage, tout en partageant les fruits de votre travail en cas de divorce. (Mais attention, les calculs peuvent être un peu complexes...)

Le régime de séparation des patrimoines et la succession

Il est crucial de comprendre comment le régime de séparation des patrimoines influence les droits successoraux de chacun des époux. En gros, ce régime n'affecte pas directement les droits successoraux, mais il est indispensable d'anticiper et de planifier la succession pour protéger au mieux son conjoint survivant.

Sans dispositions particulières, le conjoint survivant, dans le cadre d'une séparation de biens, n'a pas automatiquement droit à l'intégralité du patrimoine du défunt. Il est considéré comme un héritier au même titre que les enfants (s'il y en a) et se partage donc la succession selon les règles légales.

Il est donc crucial de prendre des mesures pour assurer la protection du conjoint survivant. Voici quelques pistes à explorer:

- La donation au dernier vivant (donation entre époux): C'est l'outil de planification successorale le plus couramment utilisé. Elle permet d'augmenter les droits du conjoint survivant dans la succession. Il peut ainsi choisir entre l'usufruit de la totalité des biens, une quotité en pleine propriété (par exemple, la moitié, le tiers ou le quart selon le nombre d'enfants), ou une combinaison des deux.

- Le testament: Un testament permet de léguer une partie de ses biens à son conjoint, dans les limites de la quotité disponible (la part du patrimoine dont on peut disposer librement). Il est possible de rédiger un testament olographe (écrit de la main du testateur, daté et signé) ou un testament authentique (établi par un notaire).

- L'assurance-vie: L'assurance-vie est un outil très intéressant pour transmettre un capital à son conjoint en dehors de la succession (dans certaines limites fiscales). Le conjoint désigné comme bénéficiaire de l'assurance-vie reçoit le capital au décès de l'assuré, sans que celui-ci ne soit intégré dans la succession.

- L'achat en indivision avec une clause de tontine: Cette clause permet au dernier survivant des acquéreurs de devenir propriétaire de la totalité du bien. Attention, cette clause peut avoir des conséquences fiscales importantes et doit être utilisée avec prudence.

Il est fortement conseillé de consulter un notaire pour étudier votre situation personnelle et mettre en place les solutions les plus adaptées à vos besoins et à vos objectifs. La planification successorale est un élément essentiel pour protéger votre conjoint et assurer la transmission de votre patrimoine dans les meilleures conditions possibles.

Le régime de séparation des patrimoines et les impôts

Le régime de séparation des patrimoines a des conséquences fiscales spécifiques qu'il est important de connaître. En général, ce régime n'entraîne pas de différence significative par rapport au régime de la communauté réduite aux acquêts en matière d'impôt sur le revenu. Chaque époux déclare ses revenus et paie ses impôts individuellement.

Toutefois, certaines situations peuvent avoir un impact fiscal particulier:

- La déclaration des revenus fonciers: Si vous possédez un bien immobilier en commun (en indivision), les revenus fonciers doivent être déclarés proportionnellement à votre quote-part de propriété.

- L'impôt sur la fortune immobilière (IFI): L'IFI est un impôt qui s'applique aux patrimoines immobiliers dont la valeur nette taxable est supérieure à 1,3 million d'euros. Les époux mariés sous le régime de la séparation des patrimoines sont imposés individuellement sur leurs biens immobiliers. Si chacun possède un patrimoine immobilier inférieur à 1,3 million d'euros, ils ne sont pas soumis à l'IFI, même si la valeur cumulée de leurs biens dépasse ce seuil.

- Les donations et successions: Les donations et successions entre époux sont soumises à des règles fiscales spécifiques. Le conjoint survivant bénéficie d'une exonération totale de droits de succession. Les donations entre époux bénéficient également d'abattements fiscaux importants.

Il est important de noter que les règles fiscales peuvent évoluer. Il est donc conseillé de se renseigner auprès d'un professionnel (notaire, avocat fiscaliste) pour connaître les dernières dispositions en vigueur et optimiser sa situation fiscale.

Conclusion (avec une petite blague pour la route)

Alors, le régime de séparation des patrimoines, compliqué ou pas compliqué? Disons que c'est un peu comme un divorce à l'amiable... avant le mariage! Ça peut paraître un peu froid au premier abord, mais ça peut éviter bien des disputes par la suite. Et puis, n'oubliez pas : l'amour ne s'achète pas, mais il peut se protéger! (Surtout si votre conjoint a une passion dévorante pour les timbres rares...)

En fin de compte, le choix du régime matrimonial est une affaire personnelle, qui dépend de votre situation, de vos valeurs et de vos aspirations. Prenez le temps d'y réfléchir, de vous informer et de vous faire conseiller. Et surtout, n'oubliez pas : le plus important, c'est de s'aimer! (Même si vous avez des comptes bancaires séparés...)

Sur ce, je vous laisse méditer. Et n'oubliez pas: un avocat spécialisé dans le droit matrimonial est comme un bon sommelier: il peut vous aider à choisir le meilleur cru... pour votre couple! À la vôtre!