Salut l'ami(e) ! Alors, on se prend un café (virtuel, hein !) et on papote un peu d'un truc un peu...barbant, mais super important : l'insaisissabilité de la résidence principale quand on est indépendant ? Accroche-toi, ça va décoiffer (ou pas, mais mieux vaut être au courant) !

En gros, tu bosses à ton compte, tu es un warrior de l'entrepreneuriat, un maestro de la micro-entreprise... Bravo ! Mais, et il y a toujours un "mais", les dettes professionnelles peuvent venir gâcher la fête. Et là, on pense direct à la résidence principale, ce cocon douillet où tu recharges tes batteries après une journée de folie. Pas cool, hein ?

C'est quoi cette "insaisissabilité", alors ?

Imagine, un bouclier magique ! Bon, ok, c'est pas vraiment magique, mais l'idée est là. L'insaisissabilité de la résidence principale, c'est une protection légale qui empêche (normalement) tes créanciers professionnels de saisir ta maison pour rembourser tes dettes liées à ton activité. Génial, non ?

Genre, tu as une EURL et, patatras, tu te retrouves avec des dettes. Sans cette protection, ta maison pourrait être vendue aux enchères pour éponger ces dettes. Et là, c'est le drame ! Plus de café du matin sur la terrasse, plus de soirées Netflix bien au chaud... On ne veut surtout pas ça !

Mais attention, c'est pas automatique ! Il y a des règles à suivre, des papiers à remplir, bref, un petit parcours du combattant administratif. Mais crois-moi, ça vaut le coup. Enfin, tu vas voir…

La Déclaration d'Insaisissabilité : Ton arme secrète !

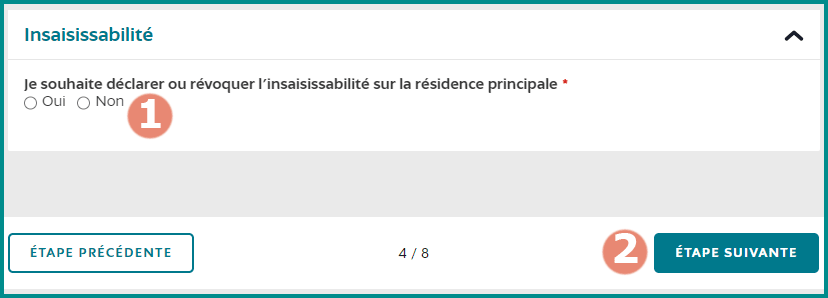

Pour activer ce fameux bouclier, il faut faire une Déclaration d'Insaisissabilité. C'est un acte officiel que tu fais devant un notaire. Oui, un notaire, ça fait toujours un peu sérieux, mais il est là pour t'aider ! Il va t'expliquer les tenants et les aboutissants, te guider dans les méandres de la loi. Et puis, ça fait une bonne excuse pour porter ton costume le plus élégant (ou pas, le notaire s'en fiche un peu, je pense).

Concrètement, tu déclares officiellement que ta résidence principale est insaisissable pour tes créanciers professionnels. Tu imagines la tête des banquiers quand ils l'apprennent ? (Ok, ils ne vont peut-être pas pleurer, mais ça limite quand même leur pouvoir !)

Attention bis : cette déclaration ne protège que ta résidence principale. Si tu as une maison de vacances aux Bahamas (ah, si seulement !), elle, elle est saisissable. La vie est dure, hein ?

Pour qui ? Pour quoi ? Comment ?

Cette protection est surtout pensée pour les entrepreneurs individuels. Les EIRL (Entreprise Individuelle à Responsabilité Limitée) sont déjà un peu mieux protégées, car il y a une séparation entre le patrimoine personnel et le patrimoine professionnel. Mais si tu es en EI (Entreprise Individuelle), c'est essentiel.

La déclaration concerne uniquement les dettes professionnelles. Si tu as des dettes personnelles (genre, tu as craqué sur la dernière console de jeux), là, c'est une autre histoire. Tes créanciers personnels pourront toujours saisir ta résidence principale.

Comment faire concrètement ?

1. Tu prends contact avec un notaire. C'est lui le chef d'orchestre de l'opération. Il va te demander des documents (pièce d'identité, titre de propriété de ta maison, etc.).

2. Le notaire rédige la déclaration. Il s'assure que tout est en règle, que tu comprends bien ce que tu fais, etc.

3. La déclaration est publiée au Service de la publicité foncière (l'ancien bureau des hypothèques) et au BODACC (Bulletin officiel des annonces civiles et commerciales). C'est important, car ça rend la déclaration opposable aux tiers. Autrement dit, tout le monde est au courant que ta maison est protégée.

4. Tu payes les frais. Oui, il y a des frais de notaire, des frais de publication... C'est le prix de la tranquillité ! (Et puis, pense au café que tu as économisé en lisant cet article !)

Les limites de la protection (parce qu'il y en a toujours !)

Alors, on se calme ! Ce n'est pas non plus un bouclier indestructible. Il y a quelques failles dans le système :

- La fraude : Si tu as organisé ton insolvabilité (genre, tu as fait exprès de t'endetter pour ne pas payer tes créanciers), la déclaration d'insaisissabilité peut être annulée.

- Les créances antérieures : La déclaration ne protège que contre les dettes nées après la publication de la déclaration. Si tu avais déjà des dettes avant, elles peuvent toujours être recouvrées sur ta résidence principale.

- Les créances fiscales : L'administration fiscale (les impôts, quoi !) a des super-pouvoirs. Elle peut saisir ta maison même si tu as une déclaration d'insaisissabilité. C'est injuste, mais c'est la loi (en partie).

- Le régime de la résidence principale : Si tu cesses d'utiliser ta maison comme résidence principale, la protection tombe à l'eau. Logique, non ?

Après la Déclaration, on fait quoi ?

Une fois la déclaration faite, tu peux dormir sur tes deux oreilles (enfin, presque). Mais il faut penser à la mettre à jour si ta situation change. Par exemple, si tu déménages, il faudra refaire une déclaration pour ta nouvelle résidence principale.

Et surtout, il faut gérer ton entreprise de manière responsable. La déclaration d'insaisissabilité, c'est un filet de sécurité, pas un permis de faire n'importe quoi !

Les alternatives à la Déclaration d'Insaisissabilité

Si la Déclaration d'Insaisissabilité ne te convainc pas à 100% (ou si tu as raté le coche), il existe d'autres options à explorer :

- L'EIRL (Entreprise Individuelle à Responsabilité Limitée) : Comme on l'a dit, ce statut protège déjà bien ton patrimoine personnel.

- L'EURL (Entreprise Unipersonnelle à Responsabilité Limitée) ou la SASU (Société par Actions Simplifiée Unipersonnelle) : Ces formes juridiques permettent de créer une personne morale distincte de toi. Ton patrimoine personnel est donc mieux protégé.

- Les assurances : Souscrire des assurances professionnelles (responsabilité civile professionnelle, etc.) peut t'aider à couvrir les risques liés à ton activité.

Alors, on se lance ou pas ?

Voilà, on a fait le tour de la question (enfin, presque !). L'insaisissabilité de la résidence principale, c'est un sujet important pour tous les entrepreneurs individuels. C'est une protection à ne pas négliger, mais il faut bien comprendre les règles du jeu et les limites du système.

Alors, est-ce que tu vas faire une Déclaration d'Insaisissabilité ? La réponse, c'est à toi de la donner ! Mais j'espère que cet article t'aura aidé à y voir plus clair et à prendre une décision éclairée.

N'hésite pas à te renseigner auprès d'un notaire ou d'un avocat pour avoir un avis personnalisé en fonction de ta situation. Et surtout, n'oublie pas de savourer ton café ! (Même si c'est un café virtuel !)

En résumé :

- L'insaisissabilité de la résidence principale protège ton chez-toi contre les dettes professionnelles.

- Il faut faire une Déclaration d'Insaisissabilité devant un notaire.

- La protection a des limites (créances antérieures, fraude, etc.).

- Il existe des alternatives (EIRL, EURL, SASU, assurances).

Bon courage dans tes aventures entrepreneuriales ! Et à la prochaine pour une autre discussion passionnante (ou pas, mais toujours utile !)