Ah, l'immobilier français ! Un monde merveilleux de paperasse, de notaires mystérieux et de termes juridiques qui sonnent comme des incantations vaudoues. Aujourd'hui, on s'attaque à un monstre particulièrement coriace : l'indemnité d'immobilisation dans le cadre d'une promesse unilatérale de vente. Accrochez-vous, ça va secouer, mais promis, on va essayer de rendre ça aussi digeste qu'une baguette fraîche avec du bon beurre salé !

Qu'est-ce que cette Bête Immonde, euh, cette Indemnité d'Immobilisation ?

Imaginez : vous avez enfin trouvé l'appartement de vos rêves. Celui avec le balcon parfait pour vos apéros estivaux, la cuisine où vous allez enfin pouvoir reproduire les recettes de Cyril Lignac (sans mettre le feu à la maison, on l'espère), et la vue imprenable sur... le mur d'en face, mais c'est pas grave, l'important c'est la lumière !

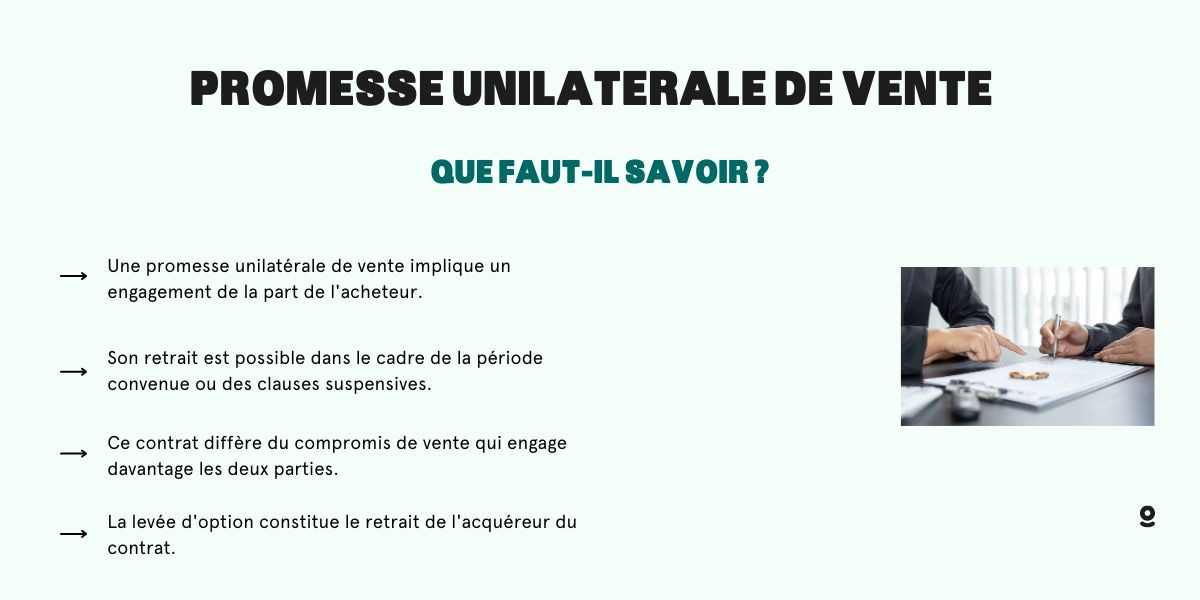

Vous êtes prêt à faire une offre, mais le vendeur, malin comme un singe (en toute sympathie, bien sûr), vous propose une promesse unilatérale de vente. C'est là que l'indemnité d'immobilisation entre en jeu. C'est une somme d'argent que vous, l'acheteur potentiel, versez au vendeur pour l'empêcher de vendre le bien à quelqu'un d'autre pendant une période déterminée. En gros, c'est comme si vous lui disiez : "Tiens, voilà un petit quelque chose pour que tu gardes ton bien au chaud pour moi, le temps que je me décide vraiment à l'acheter."

C'est un peu comme une option d'achat, mais avec de l'argent réel sur la table. Si vous levez l'option (c'est-à-dire, si vous achetez le bien), l'indemnité est déduite du prix de vente. C'est tout bénef ! Mais attention, si vous vous rétractez, adieu l'indemnité ! Elle reste dans la poche du vendeur. Aïe. Ça pique, n'est-ce pas ?

En résumé, l'indemnité d'immobilisation, c'est :

- Une somme versée par l'acheteur au vendeur lors d'une promesse unilatérale de vente.

- Une compensation pour le vendeur qui s'engage à ne pas vendre à quelqu'un d'autre pendant une période donnée.

- Déduite du prix de vente si l'acheteur achète le bien.

- Conservée par le vendeur si l'acheteur renonce à l'achat (sous réserve de certaines exceptions, on y reviendra).

Promesse Unilatérale de Vente : Le Deal du Siècle (ou Pas)

Alors, pourquoi opter pour une promesse unilatérale de vente plutôt qu'un simple compromis de vente ? Eh bien, il y a plusieurs raisons, certaines plus valables que d'autres. Pour le vendeur, c'est l'assurance (relative, on verra pourquoi) de toucher une compensation si l'acheteur se désiste. Pour l'acheteur, cela peut donner un peu plus de temps pour organiser son financement, faire réaliser des diagnostics complémentaires ou simplement... réfléchir à deux fois avant de s'engager dans un crédit sur 25 ans. Oui, ça fait peur, on comprend.

Mais attention, la promesse unilatérale de vente est un engagement sérieux. Si le vendeur se rétracte et vend le bien à quelqu'un d'autre pendant la période de validité de la promesse, vous pouvez l'attaquer en justice et obtenir des dommages et intérêts. C'est toujours ça de pris, mais c'est une procédure longue et coûteuse. Mieux vaut éviter d'en arriver là.

En gros, c'est un peu comme un pari : le vendeur parie que vous allez acheter, et vous pariez que vous allez trouver le financement et que vous ne changerez pas d'avis. Si vous gagnez, tout le monde est content. Si vous perdez... eh bien, vous perdez votre indemnité. C'est le jeu, ma pauvre Lucette !

Le Montant de l'Indemnité : La Grande Question

Combien faut-il débourser pour cette fameuse indemnité d'immobilisation ? Il n'y a pas de règle gravée dans le marbre. Le montant est librement négocié entre l'acheteur et le vendeur. Généralement, on observe une fourchette allant de 5% à 10% du prix de vente. Mais attention, ce n'est qu'une indication !

Si le prix de vente est élevé, le pourcentage de l'indemnité peut être plus faible. Si le marché est tendu et que le vendeur a plusieurs acheteurs potentiels sur les rangs, il aura tendance à demander une indemnité plus élevée pour s'assurer de votre motivation. C'est la dure loi de l'offre et de la demande, ma chérie.

Conseil d'ami : N'hésitez pas à négocier le montant de l'indemnité. C'est une variable d'ajustement comme une autre. Si vous avez des doutes sur votre capacité à obtenir un financement, proposez une indemnité plus faible. Le vendeur préférera peut-être accepter une indemnité moins élevée plutôt que de risquer de perdre du temps avec un acheteur qui se rétracte. Et puis, qui ne tente rien n'a rien, comme disait ma grand-mère en jouant au poker !

Facteurs influençant le montant de l'indemnité :

- Le prix de vente du bien.

- La tension du marché immobilier local.

- La durée de la promesse unilatérale de vente.

- La solidité du dossier de financement de l'acheteur.

- La capacité de négociation de l'acheteur (et du vendeur, bien sûr !).

Les Cas Où Vous Pouvez Récupérer Votre M Mise

Alors, on a dit que si vous vous rétractez, vous perdez votre indemnité. C'est vrai, en général. Mais il existe des exceptions, des petites brèches dans la forteresse juridique qui vous permettent de récupérer votre argent. Alléluia !

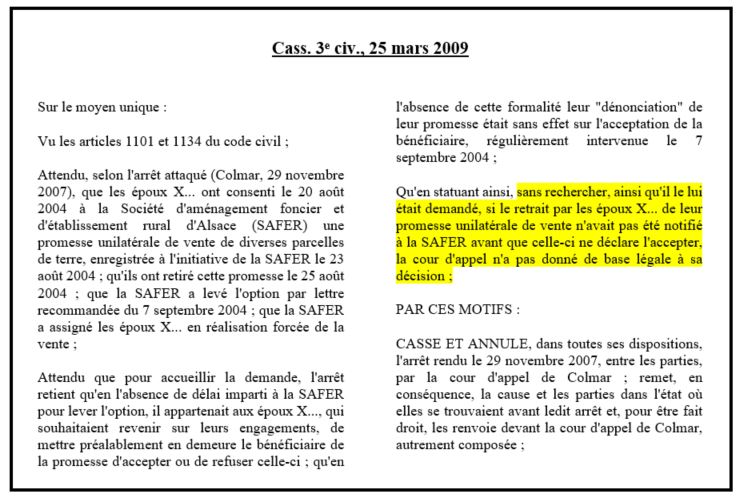

La plus courante de ces exceptions, c'est la non-obtention de votre prêt immobilier. Si la promesse unilatérale de vente contient une condition suspensive d'obtention de prêt (et elle devrait TOUJOURS en contenir une, sauf si vous êtes Crésus et que vous payez cash), vous pouvez récupérer votre indemnité si vous n'obtenez pas votre financement, à condition de respecter certaines règles :

- Vous devez avoir déposé une demande de prêt dans les délais prévus par la promesse.

- Vous devez avoir fait une demande de prêt conforme aux caractéristiques stipulées dans la promesse (montant, durée, taux d'intérêt maximum, etc.).

- Vous devez justifier du refus de prêt auprès du vendeur (en lui fournissant les lettres de refus des banques).

Si vous respectez ces conditions, le vendeur est tenu de vous restituer l'indemnité. S'il refuse, vous pouvez l'attaquer en justice. Mais encore une fois, mieux vaut éviter d'en arriver là. Essayez de discuter avec lui, de lui expliquer la situation. Peut-être qu'il est sympa et qu'il acceptera de vous rendre l'argent de bonne grâce. On peut toujours rêver, non ?

.png?width=1630&height=970&name=promesse unilatérale de vente (1).png)

Autre cas de figure : si le vendeur ne respecte pas ses obligations (par exemple, s'il vous cache des vices cachés importants sur le bien), vous pouvez demander l'annulation de la promesse et récupérer votre indemnité. Mais là encore, il faudra prouver la faute du vendeur. C'est pas gagné d'avance, mais ça se tente.

Les cas de figure où vous pouvez potentiellement récupérer votre indemnité :

- Non-obtention de prêt immobilier (si condition suspensive d'obtention de prêt).

- Non-respect des obligations du vendeur (vices cachés, etc.).

- Rétractation pendant le délai de rétractation SRU (si applicable, voir ci-dessous).

Le Délai de Rétractation SRU : Votre Bouée de Sauvetage

Avez-vous déjà entendu parler du délai de rétractation SRU ? C'est un droit accordé à l'acheteur d'un bien immobilier de se rétracter sans motif pendant une période de 10 jours à compter de la signature de l'avant-contrat (promesse unilatérale de vente ou compromis de vente). C'est un peu comme un "bouton panique" que vous pouvez actionner si vous avez des remords après avoir signé.

Ce délai de rétractation est applicable à la plupart des achats immobiliers, mais il existe quelques exceptions (notamment pour les achats de terrains à bâtir). Si vous bénéficiez de ce délai de rétractation, vous pouvez vous rétracter sans perdre votre indemnité d'immobilisation. Vous devez simplement notifier votre rétractation au vendeur par lettre recommandée avec accusé de réception dans les 10 jours. C'est simple, rapide et efficace !

Attention : Le délai de rétractation court à compter du lendemain de la première présentation de la lettre recommandée notifiant l'avant-contrat, ou de la remise en main propre de l'avant-contrat si elle est effectuée par un professionnel de l'immobilier. Donc, ne traînez pas pour envoyer votre lettre si vous décidez de vous rétracter !

Indemnité d'Immobilisation et Impôts : Le Fisc S'en Mêle !

Forcément, le fisc ne pouvait pas rester à l'écart de cette joyeuse pagaille. L'indemnité d'immobilisation est-elle imposable ? La réponse est... ça dépend ! (Vous aimez les réponses de Normand, hein ?)

Si l'acheteur lève l'option et achète le bien, l'indemnité est déduite du prix de vente et n'est donc pas imposable en tant que telle. C'est transparent. Mais si l'acheteur se rétracte et que le vendeur conserve l'indemnité, celle-ci est considérée comme un revenu exceptionnel et est donc soumise à l'impôt sur le revenu. Aïe, encore !

Le vendeur doit déclarer cette indemnité dans sa déclaration de revenus au titre des revenus exceptionnels. Le taux d'imposition applicable dépend de sa tranche d'imposition. Autant dire que le fisc va se servir au passage. C'est la rançon de la gloire, mon bon monsieur !

Conseil d'expert : Si vous êtes vendeur et que vous conservez une indemnité d'immobilisation, renseignez-vous auprès de votre centre des impôts pour connaître les modalités de déclaration et le taux d'imposition applicable. Mieux vaut être prévenu que guérir, comme disait mon comptable (qui avait toujours l'air de sortir d'un enterrement).

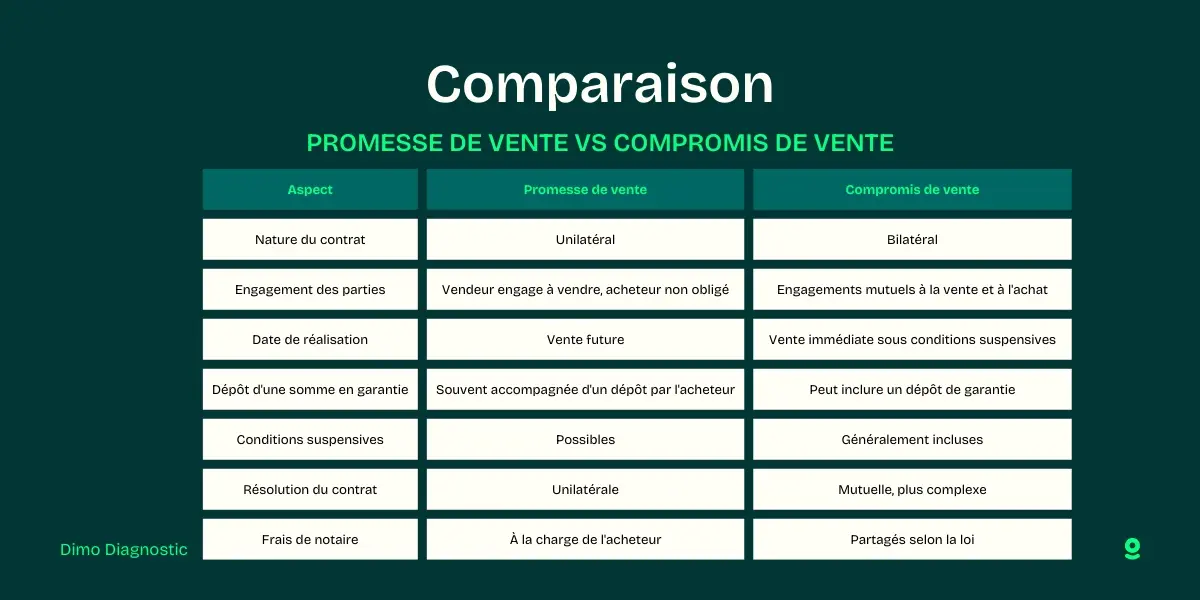

La Promesse Synallagmatique de Vente (Compromis de Vente) : L'Alternative ?

On a beaucoup parlé de la promesse unilatérale de vente. Mais il existe une autre option : la promesse synallagmatique de vente, plus communément appelée compromis de vente. Quelle est la différence ?

Dans une promesse unilatérale de vente, seul le vendeur s'engage à vendre le bien à l'acheteur si celui-ci lève l'option. L'acheteur, lui, n'est pas obligé d'acheter. Dans un compromis de vente, les deux parties s'engagent : le vendeur s'engage à vendre et l'acheteur s'engage à acheter. C'est un engagement plus fort.

Le compromis de vente est généralement assorti d'un dépôt de garantie, qui est une somme versée par l'acheteur au vendeur pour garantir son engagement. Le montant du dépôt de garantie est généralement moins élevé que l'indemnité d'immobilisation (de l'ordre de 5% du prix de vente). Les conditions de restitution du dépôt de garantie sont similaires à celles de l'indemnité d'immobilisation (non-obtention de prêt, non-respect des obligations du vendeur, etc.).

Alors, quel est le meilleur choix ? Cela dépend de votre situation et de vos priorités. Si vous avez besoin de temps pour organiser votre financement ou si vous avez des doutes sur le bien, la promesse unilatérale de vente peut être une option intéressante. Mais si vous êtes sûr de vouloir acheter et que vous voulez un engagement plus fort du vendeur, le compromis de vente est peut-être plus adapté.

Promesse unilatérale vs. Compromis : Le match !

| Caractéristique | Promesse Unilatérale de Vente | Compromis de Vente |

|---|---|---|

| Engagement de l'acheteur | Non obligatoire d'acheter | Obligatoire d'acheter |

| Engagement du vendeur | Obligatoire de vendre si l'acheteur lève l'option | Obligatoire de vendre |

| Somme versée par l'acheteur | Indemnité d'immobilisation (5-10% du prix de vente) | Dépôt de garantie (environ 5% du prix de vente) |

| Délai de rétractation SRU | Applicable | Applicable |

Conclusion : L'Indemnité d'Immobilisation, Amie ou Ennemie ?

Voilà, on a fait le tour de l'indemnité d'immobilisation et de la promesse unilatérale de vente. Vous êtes maintenant des experts ! (Enfin, presque. Ne vous lancez pas dans des consultations juridiques improvisées, hein ?)

Alors, l'indemnité d'immobilisation, amie ou ennemie ? Eh bien, comme beaucoup de choses dans la vie, ça dépend. Si vous êtes acheteur, elle peut vous donner un peu de temps pour réfléchir et organiser votre financement. Mais elle peut aussi vous coûter cher si vous vous rétractez. Si vous êtes vendeur, elle peut vous garantir une compensation si l'acheteur se désiste. Mais elle peut aussi vous attirer des ennuis si vous ne respectez pas vos obligations.

En fin de compte, le plus important est de bien comprendre les enjeux de la promesse unilatérale de vente et de l'indemnité d'immobilisation, de négocier les termes du contrat avec soin et de se faire accompagner par un professionnel (notaire, avocat, agent immobilier) si vous avez des doutes. Et surtout, n'oubliez pas : l'immobilier, c'est comme un jeu de poker. Il faut savoir bluffer, prendre des risques et, surtout, ne pas se faire plumer ! Alors, bonne chance, et que la force soit avec vous... pour trouver l'appartement de vos rêves (sans vous ruiner) !

Maintenant, si vous m'excusez, je vais aller prendre un apéro sur mon balcon (avec vue sur le mur d'en face, mais c'est pas grave). À la vôtre ! Et surtout, n'oubliez pas de bien lire les petites lignes du contrat. On ne sait jamais, il pourrait y avoir un lutin malicieux qui s'y cache ! 😉

.webp)

.webp)