Ah, l'intérêt composé ! Le Saint Graal de l'investissement, la recette secrète de Picsou, la potion magique qui transforme vos modestes économies en un véritable trésor de guerre. Et si, en plus, on y ajoute des versements mensuels réguliers, c'est comme si on arrosait notre arbre à argent avec de l'engrais stéroïdé. Mais comment dompter cette bête en utilisant notre fidèle ami, Excel ? Accrochez-vous, on va décortiquer ça ensemble, avec un peu d'humour et beaucoup de bonne volonté.

L'intérêt composé : le principe de base (sans vous endormir)

Imaginez une boule de neige qui dévale une montagne. Au début, c'est juste une petite boule, mais plus elle roule, plus elle grossit, et plus elle grossit, plus elle dévale vite. L'intérêt composé, c'est un peu la même chose. Les intérêts que vous gagnez génèrent à leur tour des intérêts. C'est un cercle vertueux... enfin, vertueux si vous êtes du bon côté de l'équation !

La formule de base, pour les matheux qui aiment se faire peur, c'est :

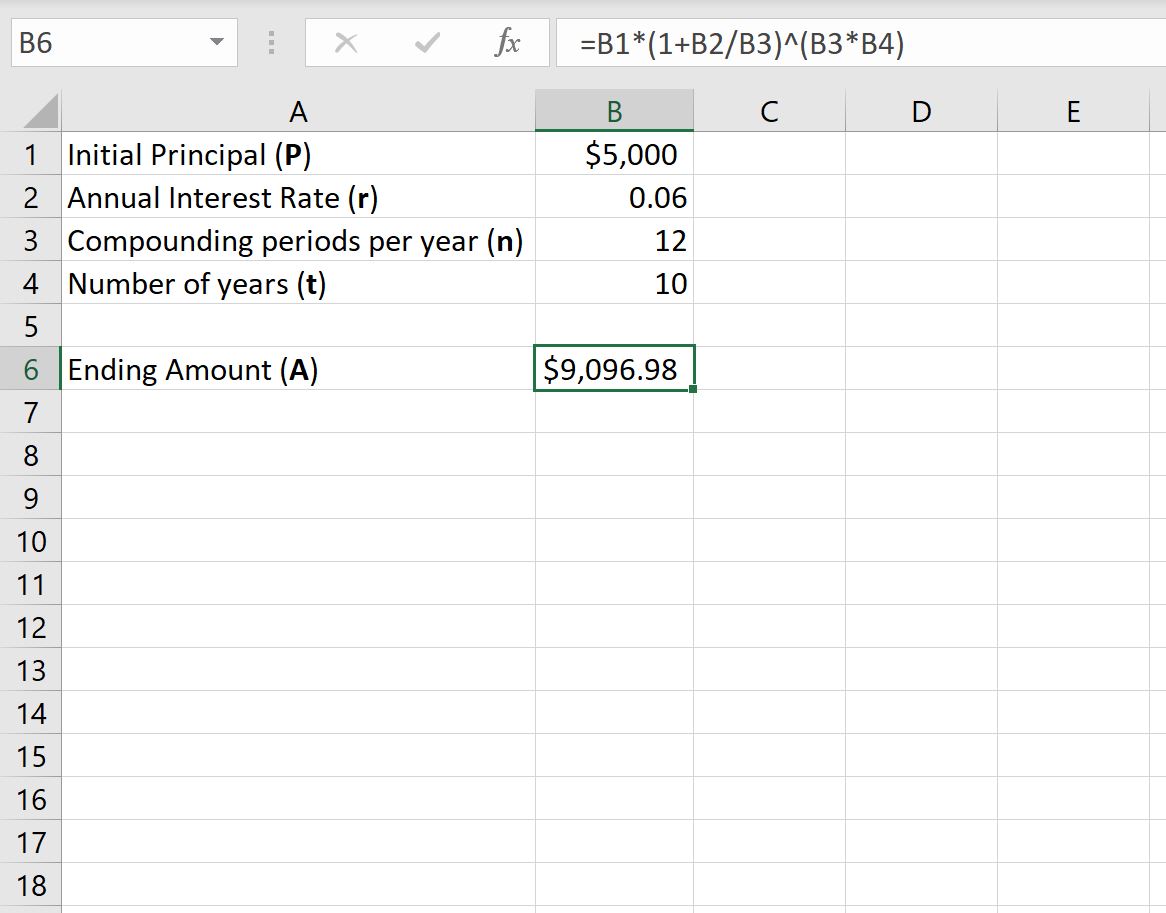

A = P (1 + r/n)^(nt)

Oula ! On respire. Pas de panique ! On va la traduire en langage humain :

- A : Le montant final, votre butin tant convoité.

- P : Le capital initial, la somme que vous investissez au départ (la petite boule de neige).

- r : Le taux d'intérêt annuel (exprimé en décimal, donc 5% devient 0,05). Imaginez le taux d'intérêt comme étant la pente de la montagne : plus elle est raide, plus la boule de neige grossit vite.

- n : Le nombre de fois que les intérêts sont composés par an (généralement 12 pour une composition mensuelle).

- t : Le nombre d'années pendant lesquelles vous laissez votre argent fructifier (la durée de la descente de la boule de neige).

Bon, on a survécu à la formule. Maintenant, passons aux choses sérieuses : Excel !

Excel à la rescousse : la fonction VC (Valeur Capitalisée)

Excel, c'est un peu le couteau suisse du financier du dimanche (c'est-à-dire nous). Et pour calculer l'intérêt composé avec des versements mensuels, il y a une fonction magique : VC, ou FV en anglais (pour Future Value). Ne vous laissez pas intimider par le nom, c'est plus simple qu'il n'y paraît.

La syntaxe de la fonction VC est la suivante :

=VC(taux;npm;vpm;va;type)

Décortiquons ça ensemble (promis, sans vous infliger de cauchemars mathématiques) :

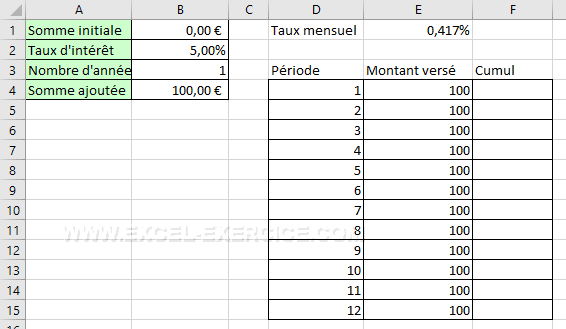

- taux : Le taux d'intérêt par période. Attention ! Si votre taux d'intérêt annuel est de 5% et que vous faites des versements mensuels, vous devez diviser ce taux par 12. Donc, vous entrerez 0,05/12. Ne l'oubliez pas, c'est crucial ! C'est comme oublier de mettre de l'essence dans votre voiture : ça ne risque pas d'aller loin.

- npm : Le nombre total de périodes de paiement. Si vous investissez pendant 10 ans avec des versements mensuels, vous aurez 10 * 12 = 120 périodes.

- vpm : Le versement périodique (mensuel dans notre cas). C'est la somme que vous ajoutez à votre investissement chaque mois. Si vous versez 100€ par mois, vous entrerez -100 (le signe négatif indique que c'est une sortie d'argent). Imaginez que vous donnez un petit coup de pouce mensuel à votre boule de neige pour qu'elle dévale encore plus vite.

- va : La valeur actuelle, c'est-à-dire votre capital initial. Si vous commencez avec 0€, vous entrez 0. Si vous avez déjà une somme investie au départ, vous entrez cette somme (avec un signe négatif, encore une fois).

- type : Indique si les versements sont effectués en début (1) ou en fin (0) de période. En général, on utilise 0 (fin de période). Sauf si vous êtes du genre à vouloir tout, tout de suite !

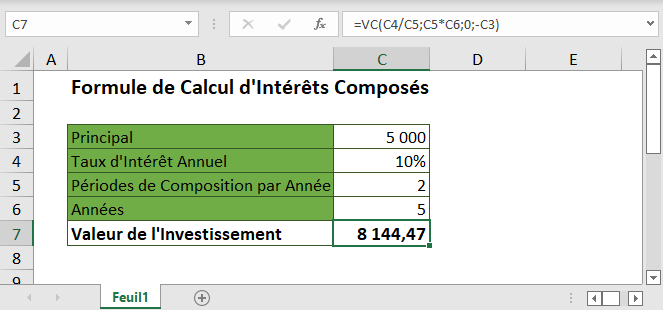

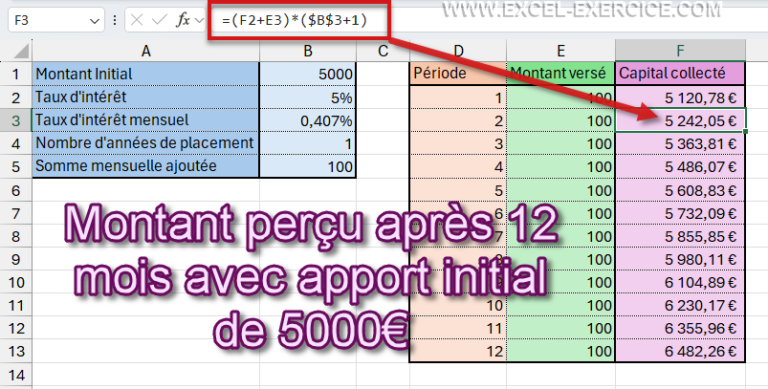

Exemple concret : on met les mains dans le cambouis (Excel)

Imaginez que vous voulez investir pendant 20 ans, avec un taux d'intérêt annuel de 7%, en versant 200€ par mois. Vous n'avez pas de capital initial (vous partez de zéro). Voici comment vous écririez la formule dans Excel :

=VC(0,07/12;2012;-200;0;0)

Et là, magie ! Excel vous donnera le montant final de votre investissement. Accrochez-vous, ça risque de vous surprendre agréablement !

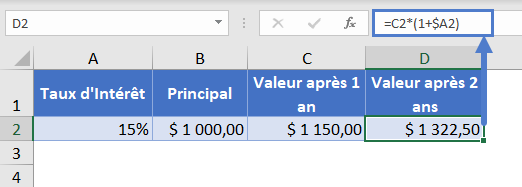

Bien sûr, vous pouvez aussi organiser vos données dans des cellules pour plus de clarté :

- Cellule A1 : Taux d'intérêt annuel (7%)

- Cellule A2 : Nombre d'années (20)

- Cellule A3 : Versement mensuel (200€)

- Cellule A4 : Capital initial (0€)

Et votre formule deviendrait alors :

=VC(A1/12;A212;-A3;A4;0)

C'est beaucoup plus propre, non ? Et surtout, ça vous permet de modifier facilement les paramètres de votre simulation pour voir l'impact sur le montant final.

Scénarios et simulations : jouons au devin (avec Excel)

L'avantage d'Excel, c'est que vous pouvez faire des simulations à gogo. Vous pouvez modifier le taux d'intérêt, la durée de l'investissement, le montant des versements mensuels... et voir comment ça impacte votre futur pactole.

- Et si j'augmentais mes versements mensuels de 50€ ? Vous seriez surpris de voir à quel point une petite augmentation régulière peut faire une grande différence sur le long terme. C'est le pouvoir des petites rivières qui font les grands fleuves, version financière.

- Quel est l'impact d'un taux d'intérêt plus élevé ? Bien sûr, un taux plus élevé, c'est toujours bon à prendre. Mais attention, les taux trop beaux pour être vrais cachent souvent des risques. N'oubliez jamais la règle d'or : le rendement est proportionnel au risque.

- Combien de temps dois-je investir pour atteindre mon objectif ? Vous pouvez jouer avec les chiffres pour déterminer la durée nécessaire pour atteindre un certain montant. De quoi vous motiver à tenir le cap !

Petit avertissement (parce qu'il faut bien être réaliste)

Bien sûr, Excel ne peut pas prédire l'avenir avec certitude. Les taux d'intérêt peuvent varier, les marchés peuvent fluctuer... Il est donc important de considérer ces simulations comme des estimations, et non comme des promesses gravées dans le marbre. Mais au moins, vous aurez une idée plus claire de ce qui vous attend.

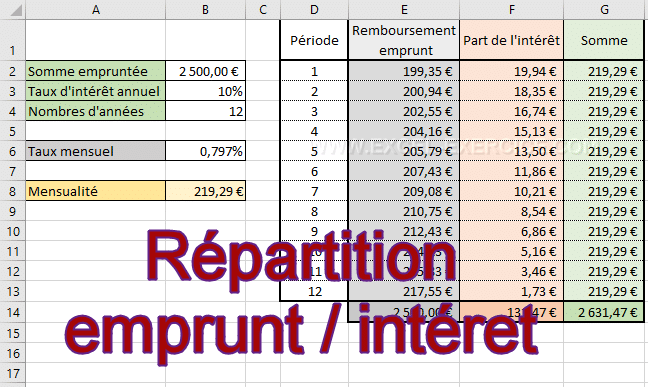

Fonctions Excel avancées (pour les experts... ou ceux qui veulent le devenir)

Si vous voulez aller plus loin, Excel propose d'autres fonctions intéressantes pour analyser vos investissements :

- TAUX : Calcule le taux d'intérêt nécessaire pour atteindre un objectif donné. Utile si vous avez un objectif précis en tête et que vous voulez savoir quel taux d'intérêt vous devez viser.

- NPM : Calcule le nombre de périodes nécessaires pour atteindre un objectif donné. Utile si vous voulez savoir combien de temps vous devez investir pour atteindre un certain montant.

- VPM : Calcule le versement périodique nécessaire pour atteindre un objectif donné. Utile si vous voulez savoir combien vous devez épargner chaque mois pour atteindre un certain montant.

Bref, Excel est une véritable mine d'or pour les investisseurs en herbe. Il suffit d'apprendre à l'utiliser correctement.

Où trouver les meilleurs taux d'intérêt ? (la question à un million)

Bon, on a vu comment calculer l'intérêt composé avec Excel, mais encore faut-il trouver un placement avec un taux d'intérêt intéressant. Alors, où chercher ?

- Les comptes d'épargne à taux boosté : Certaines banques proposent des comptes d'épargne avec des taux promotionnels pendant une certaine période. Profitez-en ! Mais attention à bien lire les petites lignes (il y en a toujours !).

- Les obligations : Ce sont des titres de créance émis par des entreprises ou des États. Elles offrent généralement un taux d'intérêt fixe pendant une certaine période. C'est un peu comme prêter de l'argent à quelqu'un et se faire rémunérer pour ça.

- Les fonds d'investissement : Ce sont des portefeuilles diversifiés gérés par des professionnels. Ils peuvent investir dans des actions, des obligations, ou d'autres actifs. C'est un peu comme confier votre argent à un pilote de Formule 1 (en espérant qu'il ne vous emmène pas dans le mur).

- L'immobilier : L'investissement immobilier peut être une bonne option, mais il demande un capital de départ plus important et implique des responsabilités (gestion locative, entretien...). C'est un peu comme adopter un animal de compagnie : c'est mignon, mais ça demande de l'attention.

N'oubliez pas de comparer les offres et de vous renseigner sur les frais avant de vous lancer. Il n'y a rien de pire que de se faire plumer par des frais cachés. C'est comme acheter une voiture de sport et découvrir après coup que les pneus coûtent une fortune.

Les erreurs à éviter (pour ne pas pleurer toutes les larmes de votre corps)

Investir, c'est bien. Investir intelligemment, c'est mieux. Voici quelques erreurs à éviter comme la peste :

- Ne pas se fixer d'objectifs : Investir sans savoir pourquoi, c'est comme naviguer sans boussole. Déterminez vos objectifs (acheter une maison, préparer votre retraite, financer les études de vos enfants...) et adaptez votre stratégie en conséquence.

- Ne pas diversifier ses placements : Mettre tous ses œufs dans le même panier, c'est risqué. Répartissez vos investissements sur différents types d'actifs (actions, obligations, immobilier...) pour limiter les risques.

- Paniquer en cas de baisse des marchés : Les marchés financiers sont cycliques. Il y a des hausses et des baisses. Ne vendez pas vos actifs en panique lors d'une baisse, c'est souvent le meilleur moyen de perdre de l'argent. Gardez la tête froide et rappelez-vous que l'investissement est un marathon, pas un sprint.

- Ne pas se renseigner : Avant d'investir dans un produit, renseignez-vous sur ses caractéristiques, ses risques et ses frais. Ne faites pas confiance aveuglément aux vendeurs, ils sont là pour vendre, pas pour vous conseiller.

- Être trop gourmand : Les placements qui promettent des rendements exceptionnels sont souvent trop beaux pour être vrais. Méfiez-vous des arnaques !

En résumé : la méthode simple pour devenir riche (ou presque)

Alors, comment devenir riche grâce à l'intérêt composé et à Excel ? Voici la méthode simple :

- Définissez vos objectifs (pourquoi vous investissez).

- Fixez-vous un budget (combien vous pouvez épargner chaque mois).

- Trouvez des placements avec des taux d'intérêt intéressants (en comparant les offres).

- Utilisez Excel pour simuler différents scénarios (et vous motiver).

- Investissez régulièrement (même de petites sommes).

- Soyez patient (l'intérêt composé prend du temps pour faire son effet).

- Ne paniquez pas en cas de baisse des marchés (gardez la tête froide).

Et voilà ! Avec un peu de discipline et de patience, vous serez sur la bonne voie pour atteindre vos objectifs financiers. N'oubliez pas : l'important, c'est de commencer. Même si vous ne pouvez épargner que quelques euros par mois, c'est toujours mieux que rien.

L'astuce du paresseux (parce qu'on aime bien ça)

Si vous êtes du genre paresseux (comme moi), vous pouvez automatiser vos versements mensuels. La plupart des banques proposent cette option. Comme ça, vous n'avez même plus à y penser ! C'est un peu comme programmer un robot pour qu'il travaille à votre place.

Dernier conseil : amusez-vous ! (parce que la vie est trop courte pour être ennuyeuse)

Investir, ça peut être sérieux, mais ça peut aussi être amusant. Ne vous prenez pas trop au sérieux, jouez avec les chiffres, faites des simulations... Et surtout, célébrez vos succès ! Chaque fois que vous atteignez un objectif, offrez-vous une petite récompense. Vous le méritez bien !

![Calcul intérêt composé - Formule Excel [2024]](https://cleex.fr/wp-content/uploads/2024/05/Images-Cleex-10.png)

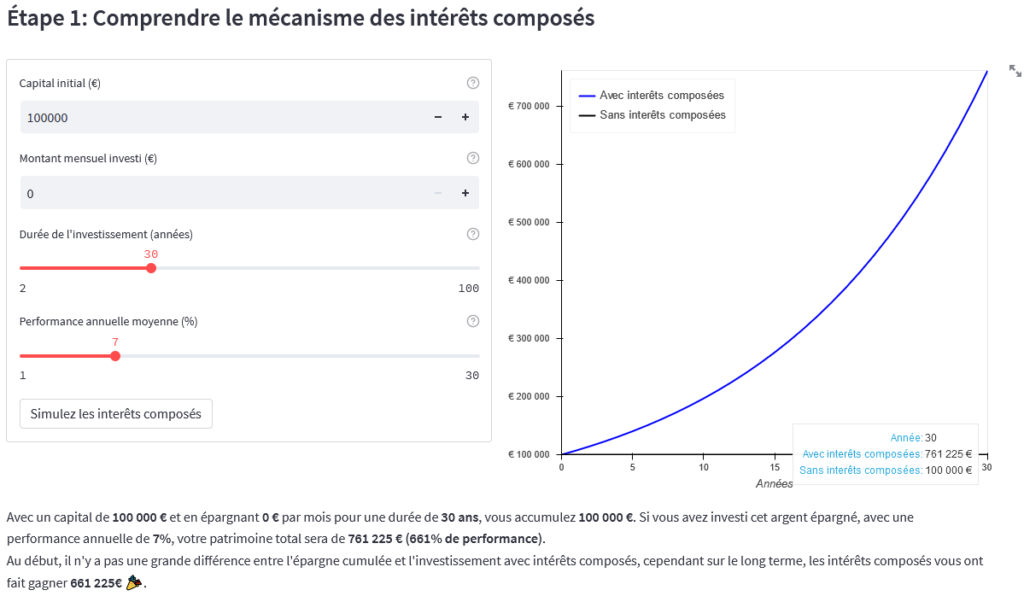

Petit Bonus : Visualisation Graphique avec Excel (Pour les artistes dans l'âme)

Transformons ces chiffres en une belle image! Excel permet de créer des graphiques qui illustrent la progression de votre investissement au fil du temps. Un graphique en courbe est idéal pour visualiser la puissance de l'intérêt composé. Voici comment :

- Créez un tableau avec les années et le montant accumulé. Par exemple, une colonne pour les années (1, 2, 3...) et une autre pour le montant total de l'investissement à la fin de chaque année.

- Sélectionnez les données du tableau.

- Allez dans l'onglet "Insertion" et choisissez un graphique en courbe. Excel vous proposera différents styles. Sélectionnez celui qui vous plaît le plus.

- Personnalisez le graphique. Ajoutez un titre clair ("Évolution de mon investissement"), des étiquettes d'axe (Années, Montant en euros), et une légende.

Voir votre investissement croître visuellement peut être une source de motivation incroyable. C'est comme voir votre petite plante financière grandir jour après jour!

L'Impact de l'Inflation : Le Vrai Ennemi de Votre Épargne

Attention, l'intérêt composé est fantastique, mais il faut tenir compte d'un ennemi sournois : l'inflation. L'inflation réduit le pouvoir d'achat de votre argent au fil du temps. En d'autres termes, ce que vous pouvez acheter avec 100 euros aujourd'hui coûtera peut-être 105 euros dans un an.

Pour calculer le rendement réel de votre investissement, vous devez soustraire le taux d'inflation du taux d'intérêt nominal. Par exemple, si votre investissement rapporte 7% par an et que l'inflation est de 2%, votre rendement réel est de 5%.

Excel ne peut pas prédire l'inflation, mais vous pouvez l'intégrer dans vos simulations en utilisant une estimation réaliste du taux d'inflation futur. Cela vous donnera une image plus précise de la valeur réelle de votre investissement à long terme.

Automatiser Votre Épargne : Le Secret des Investisseurs Succès

L'automatisation est la clé pour investir régulièrement et sans effort. Configurez des virements automatiques de votre compte courant vers votre compte d'investissement chaque mois. Vous ne verrez même pas l'argent partir, et votre investissement continuera de croître sans que vous ayez à y penser.

C'est comme avoir un petit lutin financier qui travaille pour vous pendant que vous dormez. Plus vous commencez tôt à automatiser votre épargne, plus votre lutin aura de temps pour faire des merveilles!

Les Plateformes d'Investissement en Ligne : Simplifiez Votre Vie

De nombreuses plateformes d'investissement en ligne facilitent l'investissement en offrant des outils conviviaux, des frais réduits, et une large gamme de produits d'investissement. Certaines plateformes proposent même des portefeuilles automatisés qui sont gérés par des algorithmes.

Faites vos recherches et choisissez une plateforme qui correspond à vos besoins et à votre niveau de connaissance. C'est comme choisir le bon restaurant : lisez les critiques, comparez les menus, et assurez-vous que l'ambiance vous plaît.

La Fiscalité de l'Investissement : Un Sujet Incontournable (Mais Pas Trop Pénible)

Malheureusement, on ne peut pas échapper à la fiscalité. Les gains provenant de vos investissements sont généralement imposables. Les règles fiscales varient en fonction du type d'investissement et de votre pays de résidence.

Renseignez-vous sur les règles fiscales applicables à vos investissements. Vous pouvez consulter un conseiller financier ou un expert fiscal pour obtenir des conseils personnalisés. C'est comme apprendre les règles du jeu avant de commencer à jouer. Personne n'aime perdre à cause d'une règle qu'il ignorait!

La Psychologie de l'Investissement : Domptez Votre Cerveau

L'investissement n'est pas seulement une question de chiffres et de formules. C'est aussi une question de psychologie. Nos émotions peuvent nous influencer et nous amener à prendre de mauvaises décisions.

Apprenez à maîtriser vos émotions. Ne vous laissez pas emporter par la peur ou la cupidité. Soyez discipliné et suivez votre plan d'investissement à long terme. C'est comme être un pilote de course : gardez votre sang-froid, restez concentré, et ne vous laissez pas distraire par le bruit autour de vous.

Les Ressources Gratuites : Apprenez Sans Vous Ruiner

Il existe de nombreuses ressources gratuites pour apprendre à investir. Vous pouvez lire des livres, des articles, des blogs, regarder des vidéos, et écouter des podcasts. Profitez de ces ressources pour développer vos connaissances et devenir un investisseur plus informé.

C'est comme avoir une bibliothèque remplie de livres sur l'investissement à votre disposition. Lisez, apprenez, et appliquez ce que vous avez appris. Plus vous en savez, plus vous serez confiant et compétent.

Un Dernier Mot d'Encouragement : Lancez-Vous!

Investir peut sembler intimidant au début, mais ce n'est pas aussi compliqué qu'il y paraît. N'ayez pas peur de commencer petit et d'apprendre au fur et à mesure. Le plus important est de commencer et de persévérer.

Rappelez-vous que chaque euro que vous investissez aujourd'hui est un pas de plus vers votre avenir financier. Alors, lancez-vous et commencez à construire votre richesse dès aujourd'hui!

Conclusion (avec un clin d'œil)

Voilà, vous savez (presque) tout sur l'intérêt composé, Excel, et les versements mensuels. Maintenant, à vous de jouer ! N'oubliez pas : l'avenir appartient à ceux qui se lèvent tôt... et qui investissent intelligemment. Alors, prêt à devenir le prochain Picsou ? Moi, je file acheter un coffre-fort... on ne sait jamais !