Okay, imagine t'es en train de ranger ton garage. Sérieusement, le garage de tes parents, celui qui ressemble plus à une fouille archéologique qu'à un espace de rangement. T'as deux options ultra-principales : soit tu vends tout ce qui a de la valeur (le vieux vélo qui a du potentiel, l'échelle rouillée mais solide), soit tu balances absolument tout à la benne. C'est un peu la différence, en version simplifiée, entre un plan de cession et une liquidation judiciaire pour une entreprise.

Le Plan de Cession : On Sauve les Meubles (ou Presque)

Le plan de cession, c'est comme organiser un vide-grenier géant pour ton entreprise qui galère un peu (beaucoup). Disons que "La Boulangerie du Coin" n'arrive plus à payer ses factures. Au lieu de fermer boutique définitivement et de virer tout le monde, on cherche un repreneur. Un sauveur en quelque sorte. Un peu comme dans les films où Bruce Willis arrive à la dernière minute pour désamorcer la bombe.

L'idée clé, c'est de vendre l'entreprise (ou une partie de ses actifs) à quelqu'un qui va pouvoir la relancer. Le repreneur, il achète le fonds de commerce, les machines, le nom "La Boulangerie du Coin" (qui a une bonne réputation, quand même!). Il garde peut-être même une partie du personnel. C'est un peu comme récupérer un chat errant, le soigner et lui offrir un nouveau foyer.

En gros, avec un plan de cession, on essaie de limiter la casse. On sauve des emplois, on préserve une activité économique, et on évite la destruction pure et simple de l'entreprise. C'est un peu comme réparer une vieille voiture de collection au lieu de l'envoyer à la casse. Ça coûte des efforts, mais au final, on a quelque chose de beau (et qui fonctionne) entre les mains.

Les avantages du Plan de Cession (pour les optimistes)

Soyons honnêtes, il y a des avantages, même dans la galère :

- Maintien de l'activité : La boulangerie continue de vendre des croissants (c'est essentiel !).

- Préservation de l'emploi : Le boulanger et la vendeuse ne se retrouvent pas au chômage (enfin, pas tous, espérons-le).

- Récupération d'une partie des dettes : L'argent de la vente sert à rembourser les créanciers (la banque, le fournisseur de farine, etc.).

Imagine, tu arrives à vendre ce vieux flipper rouillé à un collectionneur excentrique pour une somme décente. Tu peux payer une partie de tes dettes et éviter que ta mère te fasse la tête pendant des semaines. C'est un peu la même chose.

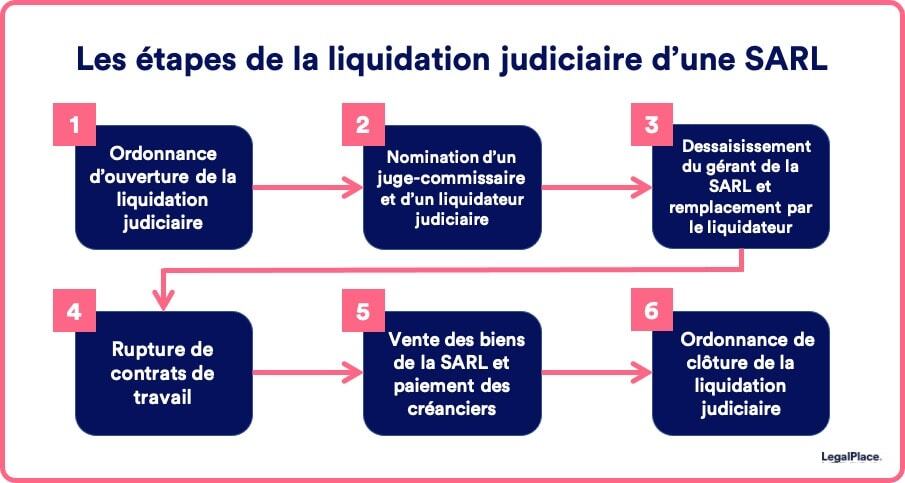

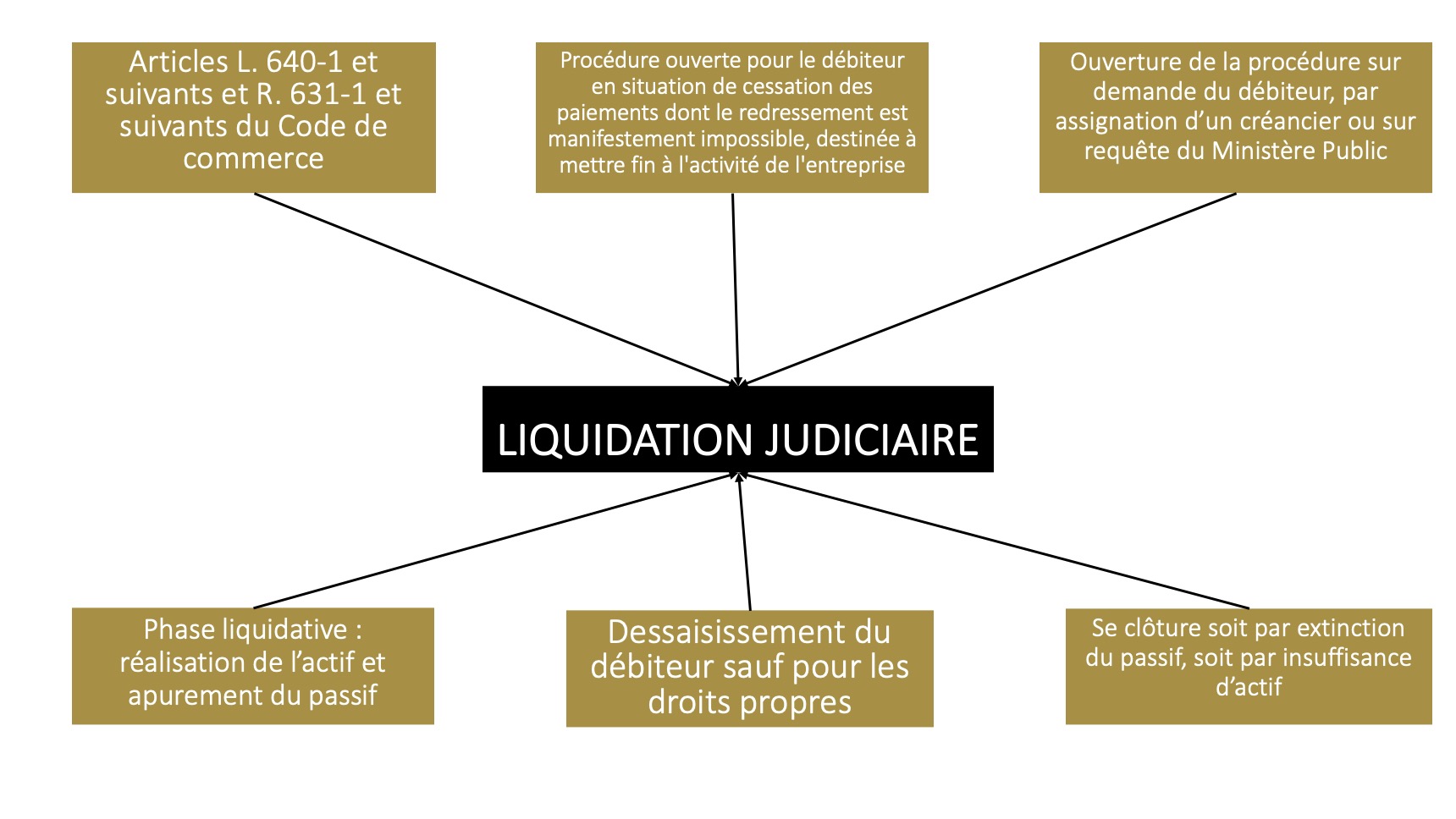

La Liquidation Judiciaire : On Fait Table Rase (et C'est Pas Drôle)

La liquidation judiciaire, c'est le scénario catastrophe. C'est quand la situation est tellement désespérée que même Bruce Willis ne peut rien faire. "La Boulangerie du Coin" est au bord du gouffre, les dettes s'accumulent, personne ne veut la racheter. C'est le moment où on se résigne à fermer définitivement les portes.

On vend tout ce qui peut l'être (les machines, le four, la caisse enregistreuse, même le vieux calendrier pin-up derrière le comptoir!), mais l'objectif principal, c'est de payer les dettes. Le reste, c'est de la paperasse administrative complexe et des larmes (surtout pour le boulanger qui a mis tout son cœur dans cette affaire).

C'est un peu comme quand tu déménages et que tu réalises que t'as accumulé tellement de trucs inutiles que tu dois tout jeter. T'as beau essayer de vendre quelques bricoles sur Leboncoin, la plupart finit à la déchetterie. C'est triste, mais c'est parfois la seule solution.

Les (dés)avantages de la Liquidation Judiciaire (parce qu'il faut être réaliste)

Bon, soyons clairs, il n'y a pas vraiment d'avantages. C'est plutôt une liste des moindres maux :

- Arrêt de l'activité : Plus de croissants, plus de pain au chocolat, plus rien. C'est la fin.

- Licenciement du personnel : Le boulanger, la vendeuse, tout le monde se retrouve au chômage. C'est dur.

- Répartition des actifs : L'argent de la vente est utilisé pour rembourser les créanciers, en commençant par les plus importants (les employés, puis les banques, etc.). Souvent, il ne reste pas grand-chose.

Imagine que ta maison brûle. Tu perds tout. L'assurance te rembourse une partie, mais ça ne remplace jamais les souvenirs et les objets auxquels tu tenais. C'est une image un peu forte, mais ça donne une idée de la violence d'une liquidation judiciaire.

Alors, quelle est la différence, au final ?

Pour résumer, la différence fondamentale, c'est l'espoir. Dans un plan de cession, il y a un espoir de survie, de redémarrage, de renaissance. On essaie de sauver ce qui peut l'être. Dans une liquidation judiciaire, l'espoir est mort. On constate l'échec et on essaie de limiter les dégâts.

C'est un peu comme choisir entre aller chez le médecin pour soigner une grippe ou aller à l'hôpital en urgence après un accident de voiture. Dans le premier cas, on peut encore se soigner et guérir. Dans le second, c'est plus grave, et on doit se concentrer sur les soins intensifs et la réhabilitation.

En bref :

- Plan de cession : On vend pour continuer (ou essayer de continuer).

- Liquidation judiciaire : On vend pour arrêter (et payer les dettes, si possible).

Et dans la vraie vie ?

Ces procédures sont complexes et impliquent des avocats, des juges, des experts-comptables... C'est un vrai casse-tête. Mais l'idée de base est simple : soit on essaie de sauver l'entreprise, soit on la laisse mourir en douceur (enfin, en essayant de faire ça le plus proprement possible).

La prochaine fois que tu passeras devant une boutique qui a fermé ses portes, pense à ça. Peut-être qu'elle a subi une liquidation judiciaire. Peut-être qu'elle a été rachetée et qu'elle va renaître de ses cendres. L'économie, c'est comme la vie : c'est plein de surprises (et parfois de mauvaises).

Et n'oublie pas de ranger ton garage. On ne sait jamais, ça pourrait éviter une liquidation... de tes affaires personnelles ! Good luck!

+En+phase+liquidative+(L+à+L+Code+de+Commerce).jpg)