Salut toi ! Alors, on papote déchéance du terme ? Accroche-toi, c'est plus funky qu'il n'y paraît ! On va décortiquer ce truc, promis, sans se prendre la tête.

Mise en Demeure : Le Coup de Sifflet Avant la Tempête

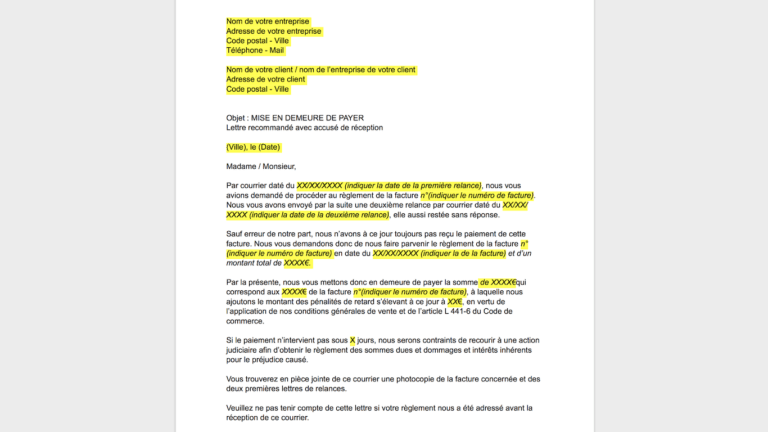

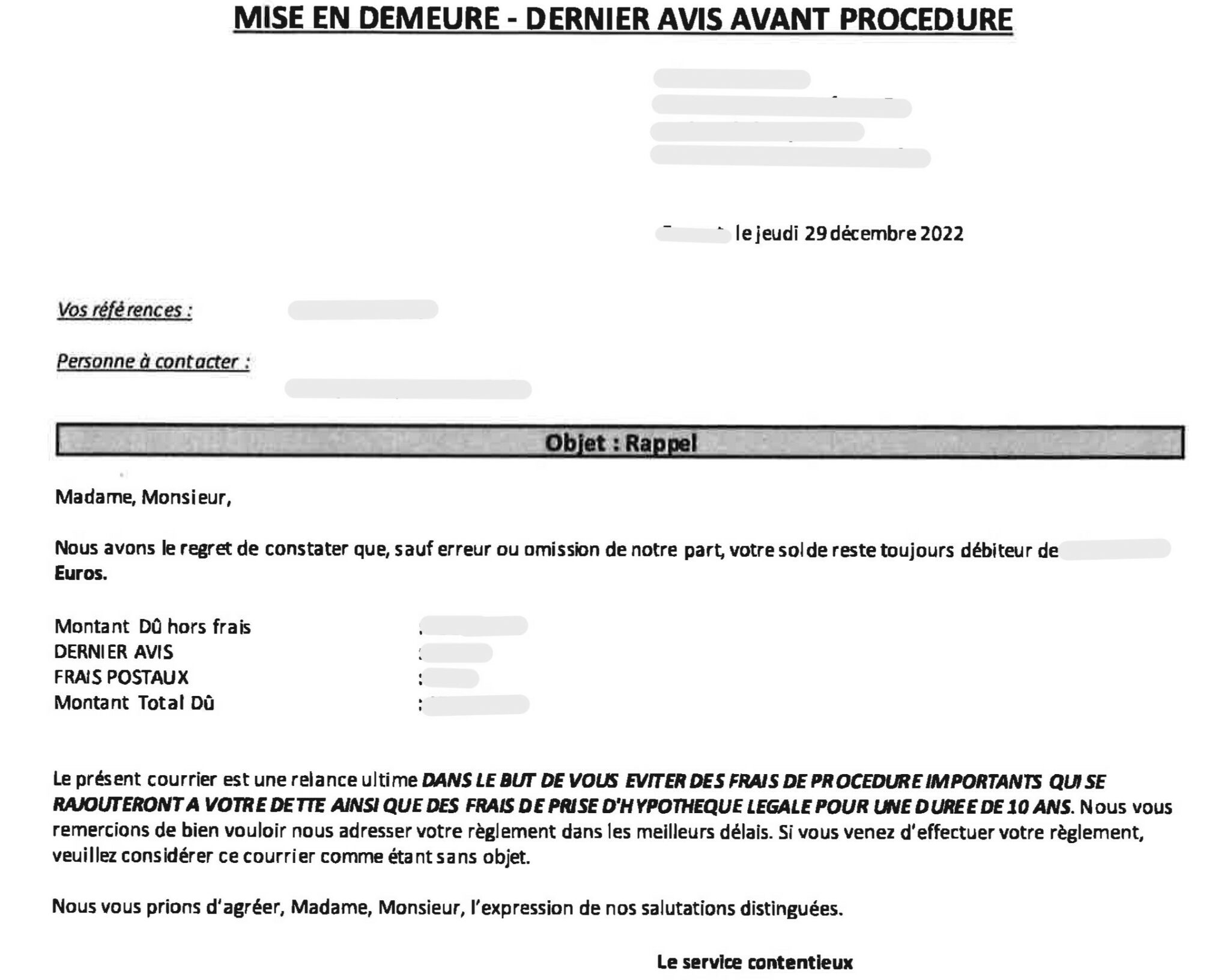

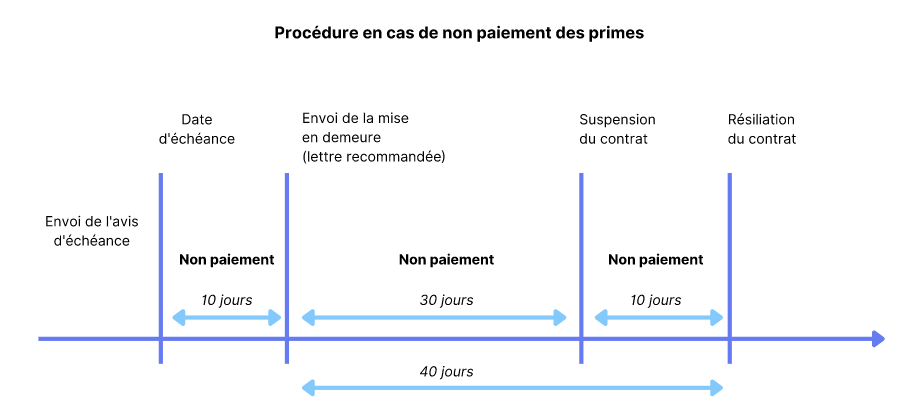

D'abord, la mise en demeure. Imagine-la comme un SMS un peu énervé de ta banque. Du genre : "Hé oh, on attend toujours ton argent !". C'est un avertissement officiel. Un genre de "Dernière chance avant le chaos total!".

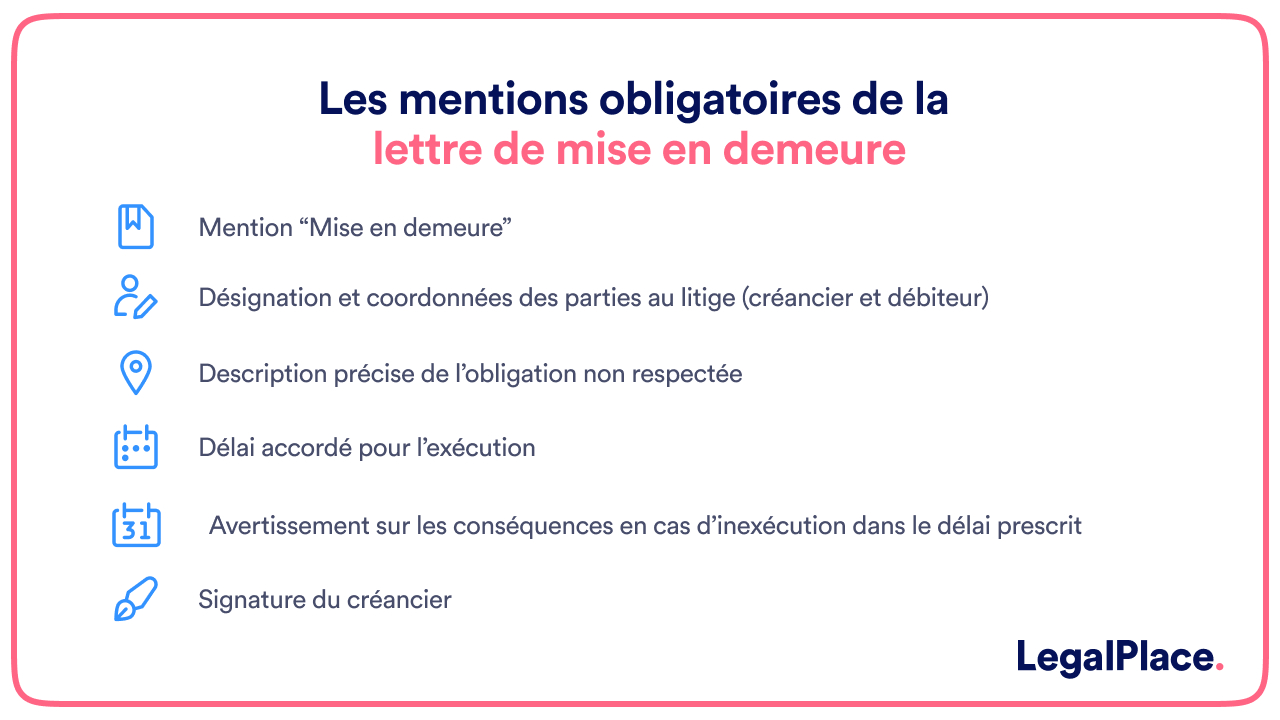

C'est quoi, concrètement ? C'est une lettre (souvent recommandée, faut pas déconner !) qui te rappelle gentiment (ou pas) que t'as pas respecté tes engagements. Que ce soit un crédit, un loyer, une facture oubliée... Bref, t'as fauté !

Mais attention ! Une mise en demeure, ce n'est pas juste un simple rappel. Elle doit être précise. Elle doit clairement indiquer ce que tu dois faire, et surtout, dans quel délai. C'est un peu comme les règles du jeu. Faut les connaître avant de se lancer.

Savais-tu que parfois, la mise en demeure peut même être verbale ? Oui, oui ! Mais c'est plus rare, et surtout, super dur à prouver si ça dégénère. Mieux vaut toujours une trace écrite, tu vois le topo.

Déchéance du Terme : Quand la Banque Sort l'Artillerie Lourde

Maintenant, passons à la déchéance du terme. Là, ça rigole moins. Imagine la banque qui en a marre de tes excuses bidon et qui décide de tout te réclamer, tout de suite !

Concrètement, ça signifie que ton crédit, ton prêt... tout ce que tu devais rembourser petit à petit, devient immédiatement exigible. D'un coup ! BAM ! Ça fait mal.

Pourquoi ? Parce que tu n'as pas respecté tes engagements, malgré la mise en demeure. Tu as ignoré les avertissements. T'as fait la sourde oreille. Et maintenant, tu assumes !

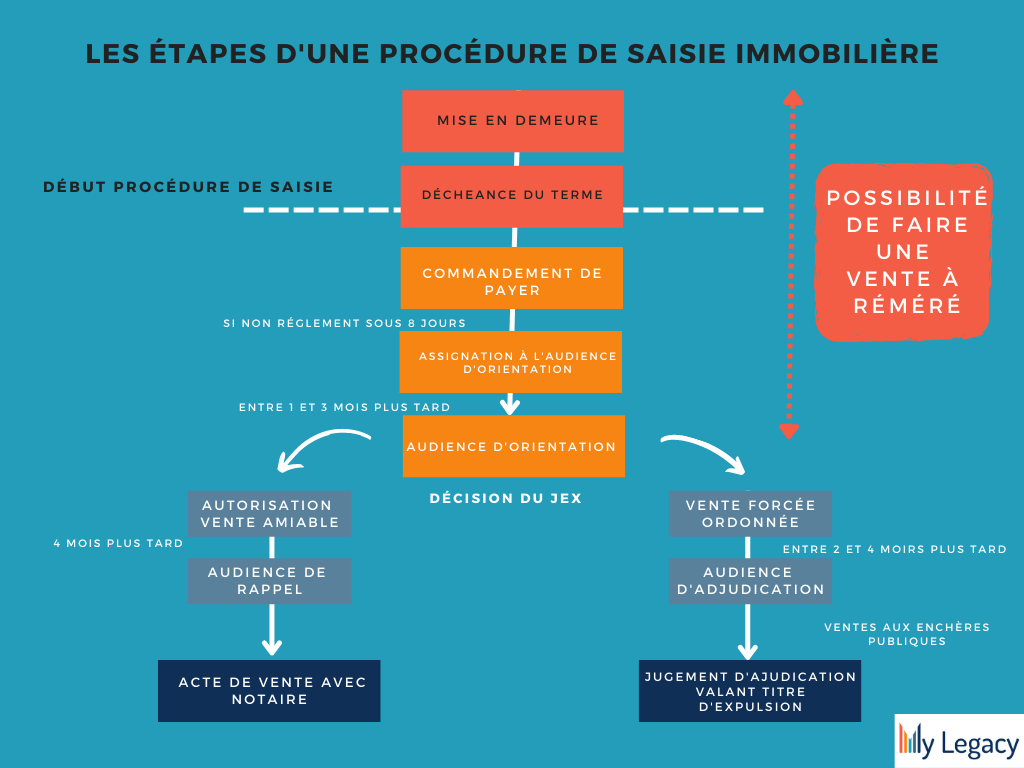

Imagine, tu as un prêt sur 20 ans. Et là, paf, la banque te dit : "Okay, ben tu dois tout rembourser demain matin. Sinon...". Sinon, c'est la saisie, la vente aux enchères, bref, la cata.

Le saviez-vous ? La déchéance du terme peut avoir des conséquences désastreuses sur ton score de crédit. Tu vas galérer à obtenir un prêt pendant des années ! Alors, mieux vaut éviter d'en arriver là.

Le Délai Fatal : Combien de Temps Avant le Grand Saut ?

Alors, la question cruciale : combien de temps entre la mise en demeure et la déchéance du terme ? C'est là que ça devient intéressant !

La réponse est... ça dépend ! Oui, c'est vague, je sais. Mais c'est la vérité. Le délai est généralement indiqué dans ton contrat de prêt. Lis-le attentivement ! C'est écrit noir sur blanc.

Souvent, c'est une question de jours. Genre, 15 jours, 30 jours... Après la réception de la mise en demeure, tu as ce temps pour régulariser ta situation. Si tu ne fais rien, la banque peut déclencher la déchéance du terme.

Mais attention, même si le délai est passé, la banque n'est pas obligée de déclencher la déchéance du terme immédiatement. Elle peut attendre un peu, te laisser une ultime chance. Mais ne compte pas trop dessus !

Et petite info croustillante : le délai peut être négocié ! Oui, si tu es de bonne foi, si tu expliques tes difficultés à la banque, elle peut accepter de te donner un peu plus de temps. Ça vaut le coup d'essayer, non ?

Les Petites Astuces pour Éviter le Drame

Bon, maintenant qu'on a bien rigolé (jaune, peut-être ?), parlons sérieusement. Comment éviter d'en arriver à la déchéance du terme ?

- Lis attentivement tes contrats ! Sérieusement, on ne le répétera jamais assez. Connais tes droits et tes obligations.

- Ne fais pas l'autruche ! Si tu rencontres des difficultés, contacte ta banque le plus tôt possible. Explique ta situation. Cherche des solutions ensemble.

- Réagis rapidement à une mise en demeure ! Ne la laisse pas traîner sur la table. Agis ! Règle ta dette, ou négocie un arrangement.

- Demande de l'aide ! Si tu es dépassé, fais-toi accompagner par un conseiller financier, une association de consommateurs... Ils peuvent t'aider à y voir plus clair.

Cas Particuliers et Exceptions

Comme dans toute bonne histoire, il y a des exceptions et des cas particuliers ! Par exemple :

- Le surendettement : Si tu es en situation de surendettement, tu peux déposer un dossier auprès de la commission de surendettement. Elle peut t'aider à trouver des solutions et à éviter la déchéance du terme.

- Les clauses abusives : Si tu penses que ton contrat contient des clauses abusives, tu peux contester la déchéance du terme devant les tribunaux.

Important : Ces situations sont complexes. N'hésite pas à consulter un avocat pour obtenir des conseils personnalisés.

En Bref : La Mise en Demeure, C'est un Signal d'Alarme. La Déchéance du Terme, C'est le BOUM !

Voilà, on a fait le tour (ou presque) de la mise en demeure et de la déchéance du terme. J'espère que tu as appris des trucs, et surtout, que tu n'as pas trop paniqué !

Retiens une chose : la mise en demeure, c'est un signal d'alarme. La déchéance du terme, c'est le BOUM ! Alors, sois vigilant, réagis vite, et tout ira bien !

Et n'oublie pas : mieux vaut prévenir que guérir ! Alors, paye tes factures à temps, et tout ira pour le mieux dans le meilleur des mondes ! (Enfin, presque...)

Allez, à plus pour de nouvelles aventures juridiques ! (Si, si, c'est passionnant !)

P.S. : Ce texte n'est pas un conseil juridique. Pour toute question spécifique, consulte un professionnel du droit.

.jpg?width=2445&name=Mise en demeure (2).jpg)