Ah, le cumul Rente Maladie Professionnelle et Pension d'Invalidité ! Un sujet qui, avouons-le, ne déclenche pas l'enthousiasme général. Sauf, peut-être, si vous êtes un expert en droit social insomniaque ou... que vous êtes directement concerné. Si c'est le cas, bienvenue au club (très select) des gens qui se posent des questions existentielles sur un sujet qui pourrait faire passer la physique quantique pour une promenade de santé dominicale. Mais pas de panique ! On va décortiquer tout ça ensemble, avec une bonne dose d'humour et une pincée de mauvaise foi (juste pour pimenter le tout, promis !).

Rente Maladie Professionnelle et Pension d'Invalidité : Le Duo Infernal (ou Pas)

Commençons par le commencement. Imaginez deux super-héros (ou super-vilains, selon votre point de vue) :

- Rente Maladie Professionnelle : C'est la compensation financière que vous recevez si vous êtes malade à cause de votre travail (oui, oui, le burn-out compte !). C'est un peu comme un "désolé, on a un peu cassé votre santé au travail, voici de l'argent pour recoller les morceaux".

- Pension d'Invalidité : Celle-ci, c'est quand vous n'êtes plus tout à fait apte à travailler, quelle que soit la raison (maladie non professionnelle, accident, etc.). C'est l'assurance maladie qui vous dit : "bon, on voit bien que vous n'êtes plus au top, voici une aide pour vivre dignement".

Maintenant, la question à un million : peut-on cumuler ces deux "aides" ? La réponse est... suspens... ça dépend ! (Oui, je sais, c'est la réponse la plus frustrante de l'univers, mais c'est la vérité !). En gros, la loi est un peu comme un chat : elle aime bien jouer avec sa proie (en l'occurrence, vous) avant de décider si elle va la manger ou la laisser tranquille.

Les règles du jeu (attention, c'est un peu tordu)

Pour savoir si vous pouvez cumuler ces deux prestations, il faut d'abord comprendre quelques règles de base :

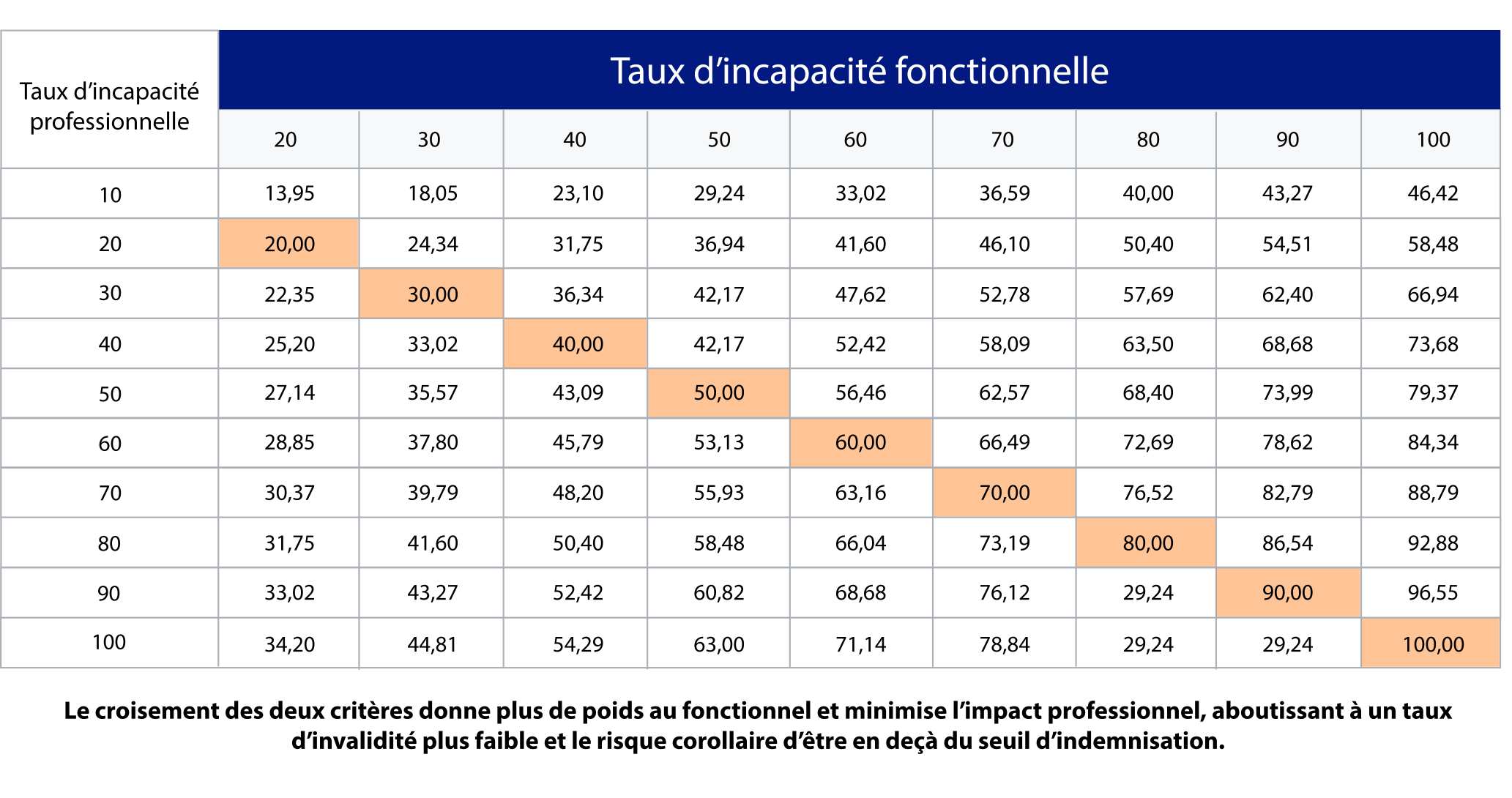

- Le taux d'incapacité : C'est le pourcentage qui indique à quel point votre maladie professionnelle ou votre invalidité vous empêche de travailler. Plus il est élevé, plus vous êtes considéré comme "hors service".

- Le revenu professionnel : C'est l'argent que vous gagnez en travaillant (si vous travaillez encore, bien sûr). Logique, non ?

Maintenant, accrochez-vous, ça se complique :

Le cumul est possible, mais il est souvent plafonné. En gros, on ne peut pas devenir Crésus en étant malade (dommage, on avait tous secrètement espéré !). Le montant cumulé des deux prestations (rente et pension) ne doit pas dépasser un certain seuil. Ce seuil est généralement calculé en fonction de votre ancien salaire. L'idée est de vous permettre de maintenir un niveau de vie décent, sans pour autant vous inciter à ne plus jamais travailler (même si l'idée peut être tentante, soyons honnêtes !).

Imaginez que vous êtes un jongleur. La rente et la pension sont deux balles que vous devez maintenir en l'air. Si vous en ajoutez une troisième (votre revenu professionnel), il faut faire attention à ne pas laisser tomber les autres. Si vous gagnez trop d'argent, la Sécurité Sociale risque de vous dire : "Hop là, on reprend une balle !".

Les cas particuliers (parce que la vie est rarement simple)

Bien sûr, il existe des cas particuliers. Parce que sinon, ce serait trop facile, n'est-ce pas ?

- La réinsertion professionnelle : Si vous essayez de reprendre le travail, la Sécurité Sociale peut être plus souple sur le cumul. Elle considère que vous faites des efforts, et elle est prête à vous donner un petit coup de pouce (enfin, un petit coup de pouce... faut pas exagérer non plus !).

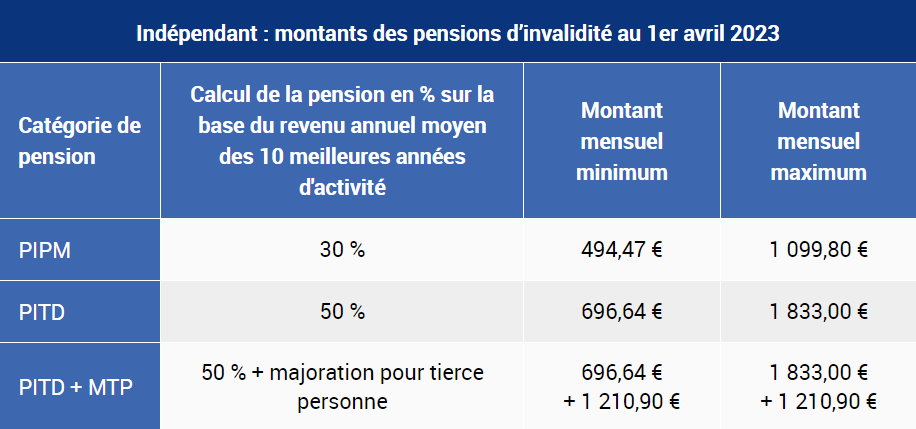

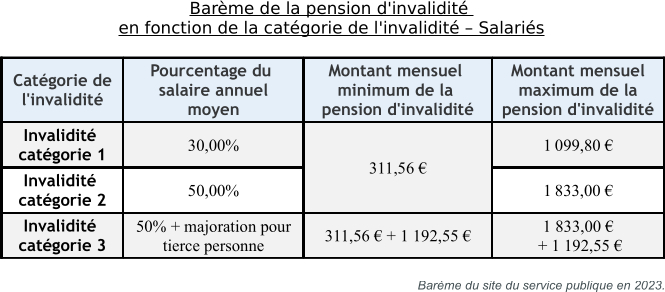

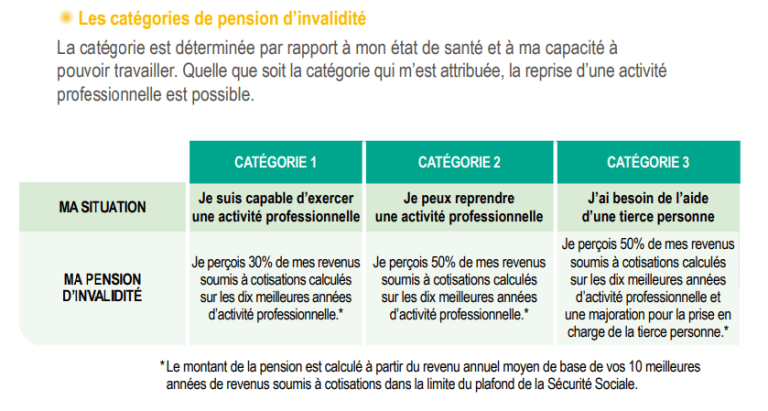

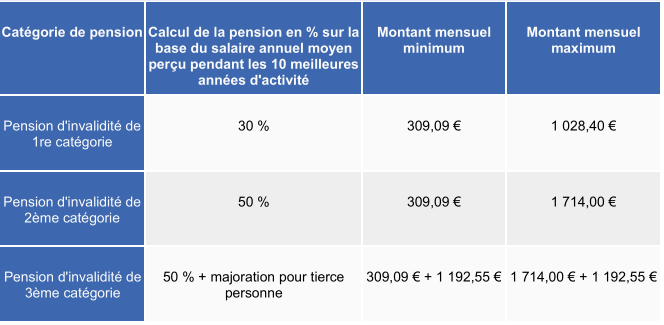

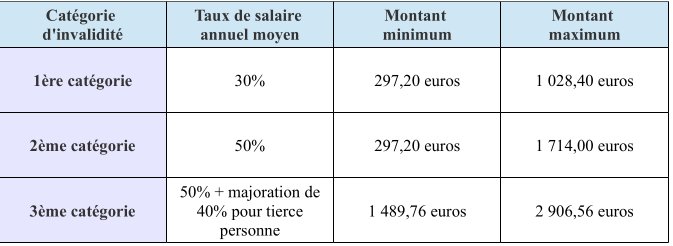

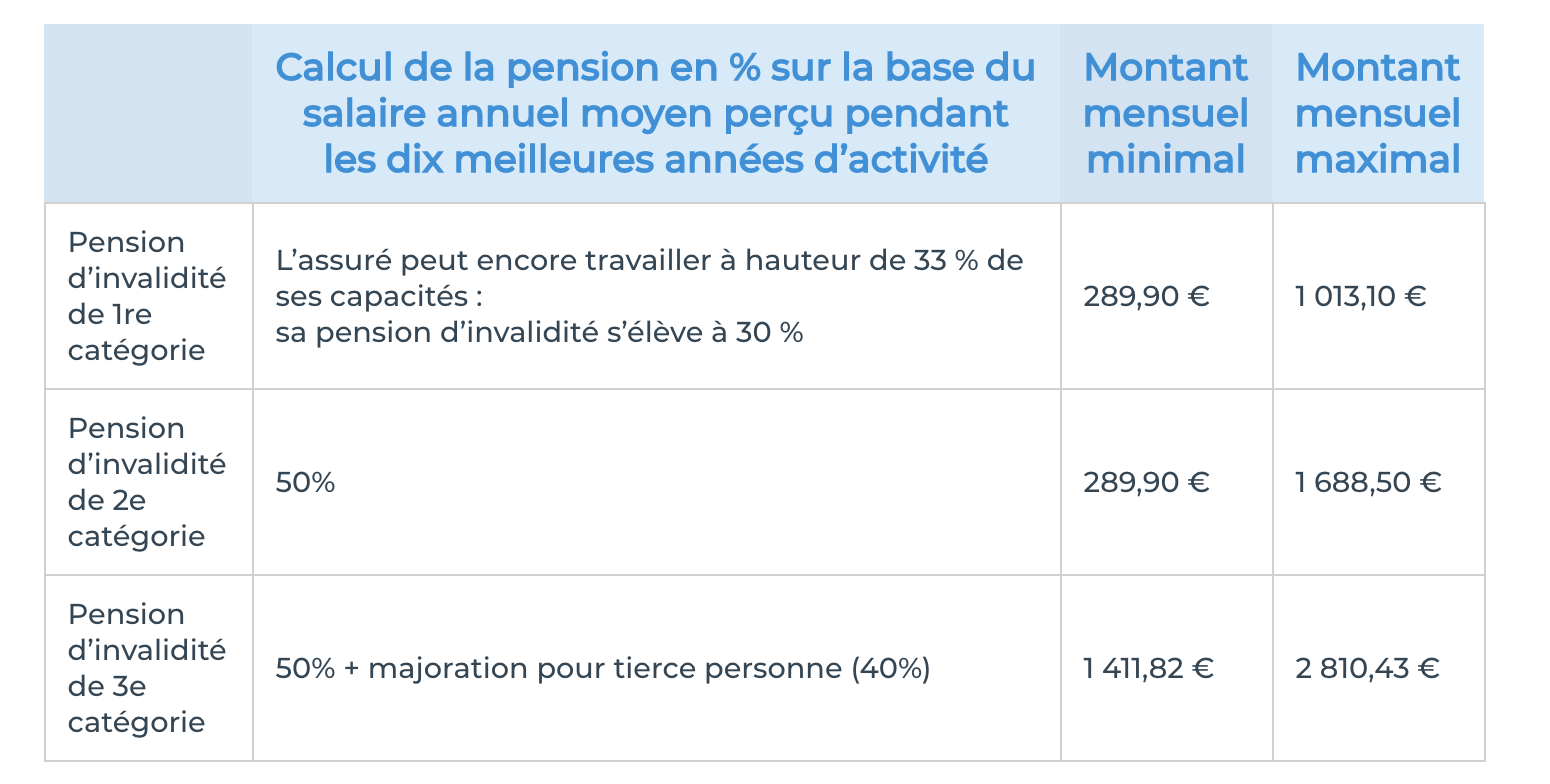

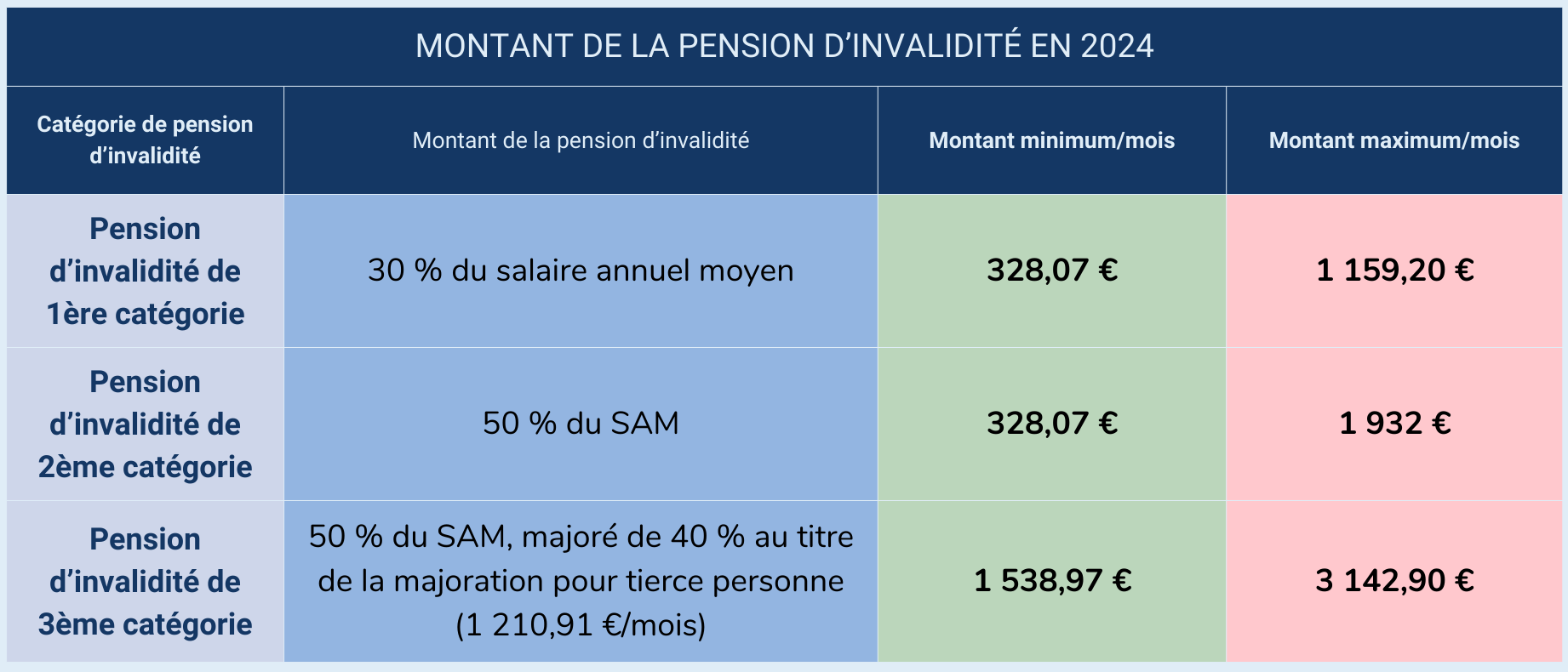

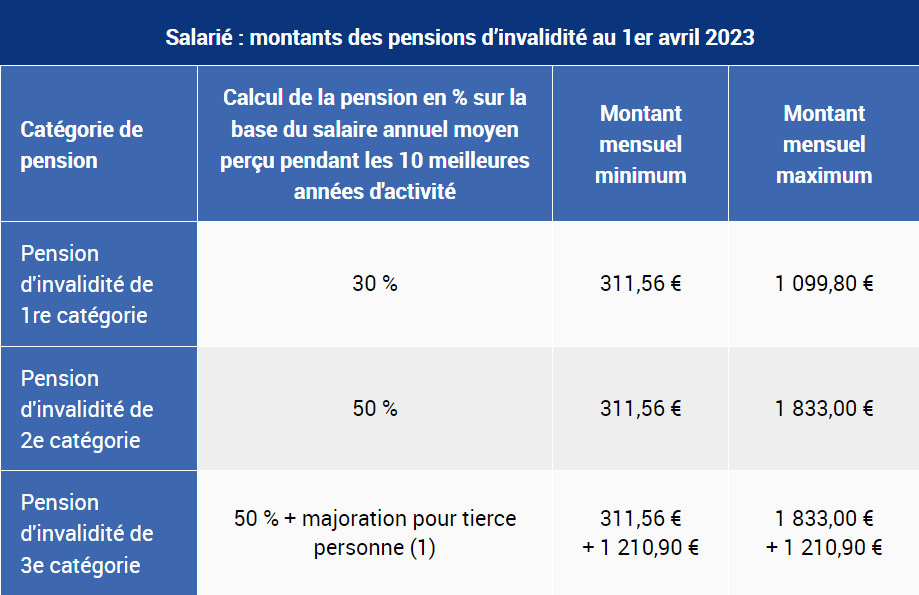

- Le type de pension d'invalidité : Il existe différentes catégories de pension d'invalidité (1ère, 2ème, 3ème). Le cumul est plus facile si vous êtes en 1ère catégorie (vous pouvez encore travailler un peu) qu'en 3ème catégorie (vous êtes considéré comme totalement inapte au travail).

En gros, la Sécurité Sociale essaie de trouver un équilibre entre vous aider à vivre dignement et vous inciter à reprendre le travail (quand c'est possible, bien sûr). C'est un peu comme un parent qui essaie de motiver son enfant à faire ses devoirs : il est gentil, mais il ne veut pas non plus que vous glandiez toute la journée !

Comment s'y retrouver dans ce labyrinthe administratif ?

Alors, comment s'y retrouver dans ce joyeux bordel administratif ? Voici quelques conseils (gratuits, promis !) :

- Se renseigner auprès de la Sécurité Sociale : C'est la base. Ils sont là pour ça (enfin, en théorie...). N'hésitez pas à leur poser toutes vos questions, même celles qui vous semblent stupides. Il n'y a pas de questions stupides, il n'y a que des réponses... parfois compliquées.

- Consulter un avocat spécialisé en droit social : Si vous êtes vraiment perdu, c'est la solution la plus sûre. Un avocat pourra analyser votre situation en détail et vous donner des conseils personnalisés. Bon, ça a un coût, mais ça peut valoir le coup si les enjeux sont importants.

- Se faire aider par une association : Il existe de nombreuses associations qui peuvent vous aider à comprendre vos droits et à faire valoir vos intérêts. C'est souvent gratuit, et les bénévoles sont généralement très compétents et motivés.

En résumé, ne restez pas seul face à ce problème. Il existe des solutions, il suffit de les trouver. Et surtout, gardez le moral ! (Facile à dire, je sais...).

Exemples concrets (parce que ça aide à comprendre)

Pour illustrer tout ça, voici quelques exemples concrets (fictifs, bien sûr, pour ne pas violer le secret médical !):

Exemple 1 : Madame Michu, caissière

Madame Michu a travaillé pendant 20 ans comme caissière. Suite à des troubles musculo-squelettiques (TMS) liés à son travail, elle a été reconnue en maladie professionnelle avec un taux d'incapacité de 40%. Elle perçoit donc une rente maladie professionnelle. Plus tard, elle développe d'autres problèmes de santé (non liés à son travail) qui la rendent inapte à travailler. Elle demande une pension d'invalidité de 1ère catégorie (elle peut encore exercer une activité à temps partiel). Dans ce cas, le cumul de la rente et de la pension est possible, mais il sera plafonné en fonction de son ancien salaire. Si elle reprend une activité à temps partiel, le montant cumulé de ses revenus, de sa rente et de sa pension ne devra pas dépasser un certain seuil. Sinon, la Sécurité Sociale réduira le montant de sa pension.

Exemple 2 : Monsieur Dupont, soudeur

Monsieur Dupont a travaillé pendant 30 ans comme soudeur. Suite à une exposition à des produits toxiques, il a développé une maladie professionnelle avec un taux d'incapacité de 80%. Il perçoit donc une rente maladie professionnelle. Plus tard, sa maladie s'aggrave et il est reconnu en invalidité de 3ème catégorie (il est considéré comme totalement inapte au travail). Dans ce cas, le cumul de la rente et de la pension est également possible, mais le plafond sera différent. En général, le cumul est plus favorable pour les personnes en invalidité de 3ème catégorie, car elles sont considérées comme ne pouvant plus du tout travailler. Cependant, il est important de vérifier les règles spécifiques applicables à sa situation.

Exemple 3 : Mademoiselle Martin, informaticienne

Mademoiselle Martin a travaillé pendant 5 ans comme informaticienne. Elle a développé un burn-out suite à une surcharge de travail. Son burn-out a été reconnu comme maladie professionnelle avec un taux d'incapacité de 30%. Elle perçoit donc une rente maladie professionnelle. Elle décide de se reconvertir professionnellement et suit une formation. Pendant sa formation, elle ne perçoit pas de revenus professionnels. Dans ce cas, le cumul de la rente et d'éventuelles aides à la formation est possible, mais il faut vérifier les conditions spécifiques. Si elle retrouve un emploi après sa formation, le cumul de la rente et de son nouveau salaire sera plafonné.

Les pièges à éviter (parce qu'il y en a toujours)

Comme dans toute jungle administrative, il y a des pièges à éviter. En voici quelques-uns :

- Oublier de déclarer ses revenus : C'est la base. Si vous ne déclarez pas vos revenus, la Sécurité Sociale risque de s'en apercevoir (ils ont des détectives très efficaces !) et de vous réclamer le remboursement des sommes indûment perçues. Et là, c'est le drame !

- Ne pas se renseigner sur les règles spécifiques applicables à sa situation : Chaque situation est unique, et les règles peuvent varier en fonction de votre taux d'incapacité, de votre catégorie d'invalidité, de vos revenus, etc. Ne vous contentez pas d'informations générales, renseignez-vous auprès de la Sécurité Sociale ou d'un professionnel.

- Ne pas contester une décision que vous jugez injuste : Si vous n'êtes pas d'accord avec une décision de la Sécurité Sociale (par exemple, un refus de pension d'invalidité ou une réduction du montant de votre rente), vous avez le droit de la contester. N'hésitez pas à faire appel, en vous faisant aider par un avocat ou une association.

En résumé, soyez vigilant, informez-vous, et ne vous laissez pas décourager par la complexité du système. Vous avez des droits, faites-les valoir !

La jurisprudence (parce que ça peut servir)

La jurisprudence, c'est l'ensemble des décisions de justice qui interprètent la loi. En matière de cumul Rente Maladie Professionnelle et Pension d'Invalidité, la jurisprudence est abondante et parfois complexe. Il est donc important de se tenir informé des dernières décisions de justice, car elles peuvent avoir un impact sur votre situation.

Par exemple, la jurisprudence a précisé les règles applicables au cumul de la rente et de la pension en cas de reprise d'activité professionnelle. Elle a également clarifié les critères à prendre en compte pour déterminer le taux d'incapacité et la catégorie d'invalidité. Elle a enfin précisé les modalités de calcul du plafond de cumul.

Pour se tenir informé de la jurisprudence, vous pouvez consulter les sites internet spécialisés en droit social, les revues juridiques, ou vous faire aider par un avocat. Attention, la jurisprudence évolue constamment, il est donc important de vérifier que les informations que vous consultez sont à jour.

Les ressources utiles (parce qu'on est sympa)

Pour vous aider dans vos démarches, voici quelques ressources utiles :

- Le site internet de la Sécurité Sociale : Vous y trouverez des informations générales sur la rente maladie professionnelle et la pension d'invalidité, ainsi que des formulaires à télécharger.

- Le site internet du Ministère du Travail : Vous y trouverez des informations sur la législation du travail et la protection sociale.

- Les sites internet des associations spécialisées : Vous y trouverez des informations, des conseils, et un accompagnement personnalisé.

- Les coordonnées des Caisses Primaires d'Assurance Maladie (CPAM) : Vous pouvez les contacter par téléphone, par courrier, ou vous rendre directement dans leurs locaux.

N'hésitez pas à consulter ces ressources, elles peuvent vous être d'une grande aide.

Questions fréquemment posées (parce que vous vous posez sûrement des questions)

Voici quelques questions fréquemment posées sur le cumul Rente Maladie Professionnelle et Pension d'Invalidité :

- Puis-je cumuler ma rente maladie professionnelle et ma pension d'invalidité si je suis à la retraite ? En général, non. La rente maladie professionnelle et la pension d'invalidité sont des prestations destinées à compenser une perte de revenus liée à une incapacité de travail. Lorsque vous êtes à la retraite, vous percevez déjà une pension de retraite, qui est censée vous assurer un revenu suffisant.

- Comment est calculé le plafond de cumul ? Le plafond de cumul est généralement calculé en fonction de votre ancien salaire. La Sécurité Sociale prend en compte votre salaire de référence (c'est-à-dire le salaire que vous perceviez avant votre maladie ou votre accident) et applique un certain pourcentage. Le pourcentage varie en fonction de votre taux d'incapacité et de votre catégorie d'invalidité.

- Que se passe-t-il si je dépasse le plafond de cumul ? Si vous dépassez le plafond de cumul, la Sécurité Sociale réduira le montant de votre pension d'invalidité. Elle peut également vous demander de rembourser les sommes indûment perçues.

- Puis-je cumuler ma rente maladie professionnelle et mes allocations chômage ? Oui, c'est possible, mais le cumul est également plafonné. Le montant cumulé de votre rente et de vos allocations chômage ne doit pas dépasser un certain seuil.

Si vous avez d'autres questions, n'hésitez pas à les poser à la Sécurité Sociale ou à un professionnel.

Conclusion (et petite blague pour finir)

Voilà, vous savez (presque) tout sur le cumul Rente Maladie Professionnelle et Pension d'Invalidité. C'est un sujet complexe, on ne va pas se mentir. Mais avec un peu de patience, de persévérance, et une bonne dose d'humour, vous devriez pouvoir vous en sortir. N'oubliez pas : la Sécurité Sociale est là pour vous aider (enfin, en théorie...). Et si vous êtes vraiment perdu, n'hésitez pas à faire appel à un professionnel.

Et pour finir sur une note légère (parce qu'on en a bien besoin après tout ça), voici une petite blague :

Pourquoi les fonctionnaires sont-ils toujours à l'heure ?

Parce qu'ils sont payés à la minute !

(Oui, je sais, elle est nulle. Mais bon, on fait ce qu'on peut ! 😉)