Ah, le crédit à la consommation… On y a tous pensé, parfois même succombé. Que ce soit pour refaire sa cuisine façon Top Chef, s'offrir le dernier gadget high-tech qui clignote dans tous les sens, ou même financer un mariage digne de Kate et William (sans le château, peut-être), il peut sembler être une solution magique. Mais comme Cendrillon à minuit, la magie a une fin. Et c'est là qu'entre en scène notre héros du jour : le remboursement anticipé. Accrochez-vous, on décortique ça ensemble, à la cool.

Le Crédit à la Consommation : un Petit Rappel

Avant de plonger tête première dans le remboursement anticipé, rappelons les bases. Le crédit à la consommation, c'est un prêt accordé par une banque ou un organisme financier pour financer l'achat de biens ou de services. Contrairement au crédit immobilier, il est généralement affecté à un projet précis (voiture, travaux, etc.) ou non affecté, ce qui signifie que vous pouvez l'utiliser comme bon vous semble.

Il existe plusieurs types de crédits à la consommation :

- Le prêt personnel : Le plus flexible, vous l'utilisez comme vous voulez.

- Le crédit affecté : Lié à un achat précis (ex : une voiture). Si l'achat est annulé, le crédit l'est aussi.

- Le crédit renouvelable (ou revolving) : Une réserve d'argent que vous reconstituez au fur et à mesure de vos remboursements. Attention, les taux peuvent être élevés!

Bref, le crédit à la consommation, c'est un peu comme commander une pizza : c'est facile, rapide, et ça fait plaisir sur le moment. Mais il faut digérer l'addition après!

Le Remboursement Anticipé : L'Astuce Anti-Stress Financier

Le remboursement anticipé, c'est la possibilité de rembourser tout ou partie de votre crédit avant la date prévue initialement. C'est un peu comme rendre les copies d'examen en avance : ça soulage et ça peut même vous rapporter gros!

Pourquoi opter pour le remboursement anticipé?

Plusieurs raisons peuvent vous pousser à rembourser votre crédit plus vite :

- Faire des économies : En remboursant plus vite, vous réduisez la durée du crédit et donc le montant total des intérêts que vous allez payer. C'est mathématique! Pensez-y, c'est comme éviter de payer une baguette de pain tous les jours pendant des années.

- Gagner en sérénité : Se débarrasser d'une dette, c'est un poids en moins sur les épaules. C'est un peu comme jeter vos vieux CD de Patrick Bruel (oui, on en a tous!).

- Améliorer votre capacité d'emprunt : Une fois le crédit remboursé, votre taux d'endettement diminue, ce qui peut vous permettre d'obtenir plus facilement un autre crédit (immobilier, par exemple).

Comment ça marche concrètement?

Le remboursement anticipé est un droit, mais il est encadré par la loi. Voici les étapes clés :

- Vérifiez votre contrat : Consultez votre contrat de crédit pour connaître les modalités de remboursement anticipé. Certains contrats peuvent prévoir des pénalités.

- Informez votre organisme de crédit : Envoyez une lettre recommandée avec accusé de réception à votre organisme de crédit pour l'informer de votre intention de rembourser par anticipation. Précisez le montant que vous souhaitez rembourser.

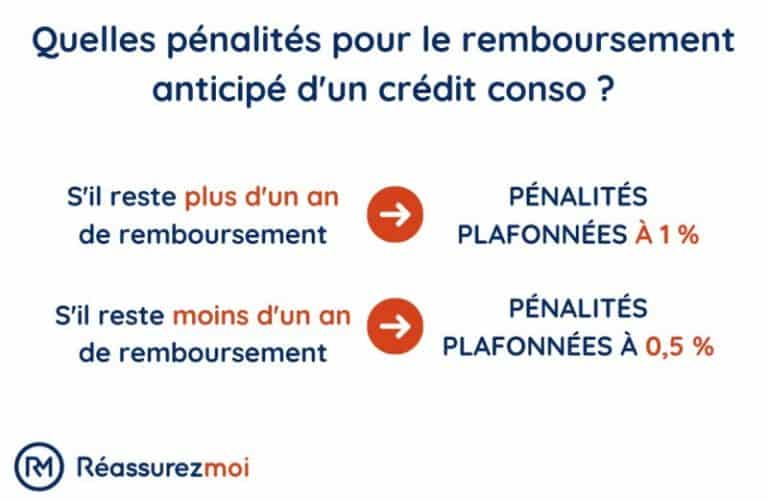

- Calculez les indemnités éventuelles : Si votre remboursement anticipé est supérieur à 10 000 € sur une période de 12 mois, l'organisme de crédit peut vous demander des indemnités (pénalités). Ces indemnités sont plafonnées par la loi (0,5% du montant remboursé si la durée restante du crédit est inférieure à un an, 1% si elle est supérieure). En dessous de 10 000€, pas de panique, c'est généralement gratuit!

- Effectuez le remboursement : Une fois l'accord obtenu et les indemnités éventuelles calculées, effectuez le remboursement par le moyen de paiement convenu avec votre organisme de crédit.

Les Astuces de Pro pour un Remboursement Anticipé Réussi

Maintenant que vous maîtrisez la théorie, voici quelques astuces pour optimiser votre remboursement anticipé :

- Profitez des rentrées d'argent inattendues : Un héritage, un remboursement d'impôts, un gain au Loto… Au lieu de craquer pour la dernière paire de Louboutin (on vous voit!), utilisez cet argent pour rembourser votre crédit.

- Mettez en place un budget : Identifiez les dépenses superflues et réduisez-les pour dégager des fonds à consacrer au remboursement de votre crédit. C'est le moment de dire adieu aux abonnements inutiles et aux déjeuners à emporter hors de prix.

- Renégociez votre crédit : Si les taux d'intérêt ont baissé depuis la signature de votre crédit, vous pouvez essayer de le renégocier avec votre organisme de crédit ou avec un autre organisme. Cela peut vous permettre de réduire vos mensualités ou la durée de votre crédit.

- Consultez un courtier en crédit : Un courtier en crédit peut vous aider à trouver les meilleures offres de crédit et à négocier les modalités de remboursement anticipé. C'est un peu comme avoir un coach personnel pour vos finances!

Exemple concret : Sophie et son Canapé Design

Sophie a craqué pour un magnifique canapé design à 3000 €. Elle a souscrit un crédit à la consommation sur 24 mois. Après 6 mois, elle reçoit un héritage de sa tante Gertrude (merci tante Gertrude!). Au lieu de partir en croisière aux Bahamas, Sophie décide de rembourser une partie de son crédit, soit 1500 €. Elle réduit ainsi la durée de son crédit et économise sur les intérêts. Sophie est une pro!

Attention aux Pièges!

Le remboursement anticipé, c'est génial, mais il y a quelques pièges à éviter :

- Se surendetter : Ne souscrivez pas un crédit à la consommation si vous n'êtes pas sûr de pouvoir le rembourser. C'est comme se lancer dans un marathon sans entraînement : ça risque de mal finir!

- Ignorer les petites lignes : Lisez attentivement votre contrat de crédit avant de signer. Vérifiez les conditions de remboursement anticipé, les indemnités éventuelles, et les taux d'intérêt.

- Se laisser tenter par les offres trop alléchantes : Méfiez-vous des offres de crédit avec des taux d'intérêt très bas. Elles peuvent cacher des frais cachés ou des conditions abusives.

Le Remboursement Anticipé : un Acte de Maîtrise Financière

En conclusion, le remboursement anticipé du crédit à la consommation est une stratégie gagnante pour reprendre le contrôle de vos finances et gagner en sérénité. C'est un acte de maîtrise financière qui vous permet de réduire le coût total de votre crédit et de vous libérer d'une dette. Alors, n'hésitez plus, faites comme Sophie et son canapé design : remboursez, économisez, et vivez plus sereinement!

Petit fait amusant : Saviez-vous que l'expression "mettre du beurre dans les épinards" est apparue au XIXe siècle pour désigner le fait d'améliorer son ordinaire grâce à des revenus supplémentaires? Rembourser votre crédit par anticipation, c'est un peu ça : mettre du beurre dans vos épinards financiers!

Retour à la Réalité : Et dans ma Vie de Tous les Jours?

Finalement, toute cette histoire de remboursement anticipé, c'est plus qu'une simple technique financière. C'est une question de mindset. C'est choisir activement de reprendre le contrôle de ses finances, de faire des choix conscients et de ne pas se laisser submerger par le tourbillon de la consommation. C'est se donner les moyens de réaliser ses projets sans se sentir prisonnier d'une dette. Alors, la prochaine fois que vous aurez un peu d'argent de côté, demandez-vous : "Est-ce que ce sac à main de luxe vaut vraiment le soulagement de me sentir plus libre financièrement?". La réponse, vous la connaissez déjà, non?