Salut l'ami(e) ! Alors, on papote de quoi aujourd'hui ? De trucs passionnants, pardi ! Accroche-toi, on plonge dans le monde fascinant... des créances ! Oui, oui, je sais, ça sonne barbant comme un cours de compta, mais promis, on va rendre ça super fun. On parle de créances échues ou à échoir. Rends-toi compte, rien que le nom, ça claque, non ?

Créance... Kézako ?

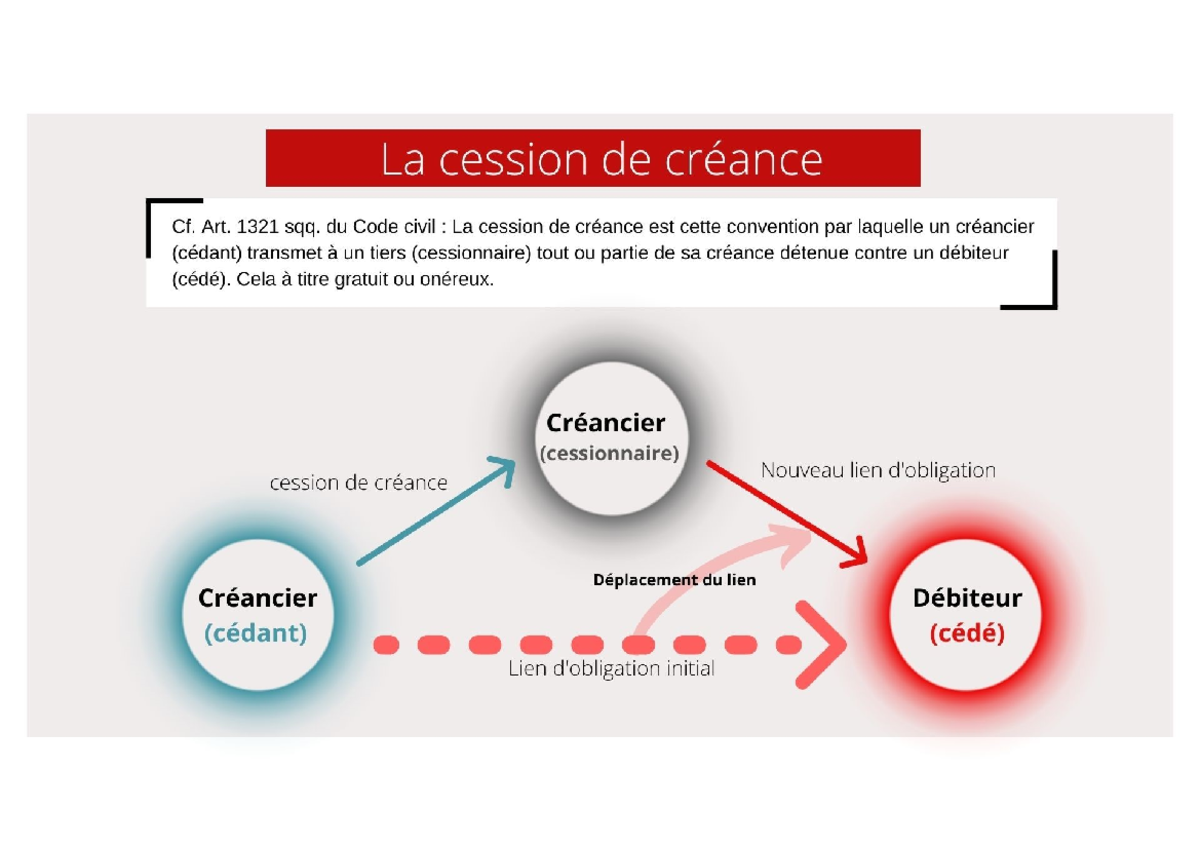

Avant de se lancer, posons les bases. Une créance, c'est quoi, au juste ? Imagine que tu prêtes 20 balles à ton pote Paul. Paul te doit 20 balles. Boom! La créance est née. En gros, c'est une somme d'argent qu'on te doit. C'est ton droit de réclamer cette somme. Simple, non ?

Maintenant, imagine Paul qui galère financièrement et qui te donne une machine à café en échange de la dette. Est-ce que la créance disparait? Absolument! Elle a été payée in natura, comme on dit dans le jargon.

Échue... Ou à Échoir ? Le Dilemme Existentiel de la Créance

Là, ça se corse (un peu, promis). Une créance échue, c'est une créance dont la date de paiement est... passée ! Paul devait te rendre tes 20 balles le 1er janvier. On est le 15 janvier et tu n'as toujours rien vu venir. Ta créance est échue. Paul est un vilain garnement (ou juste un peu distrait). C'est le moment de sortir le regard noir et de lui rappeler gentiment (ou pas) qu'il est temps de passer à la caisse.

Une créance à échoir, c'est l'inverse. Paul doit te rendre tes 20 balles le 1er mars. On est le 15 janvier. La date de paiement n'est pas encore arrivée. Ta créance est à échoir. Pas de panique, tu as encore le temps de voir venir. Tu peux même commencer à rêver à ce que tu vas faire avec cet argent (spoiler alert : ça partira en cafés et croissants).

C'est comme un gâteau. Une créance échue, c'est un gâteau que tu as déjà mangé (et que tu dois maintenant payer, aïe !). Une créance à échoir, c'est un gâteau qui est encore dans le four. Tu sens l'odeur, tu imagines le goût, mais tu dois encore attendre avant de pouvoir le dévorer.

Pourquoi C'est Important de Savoir ?

Parce que ça peut changer pas mal de choses ! Imagine que tu sois une entreprise. Tu dois savoir quelles sont tes créances échues pour relancer tes clients et récupérer ton argent. Et tu dois savoir quelles sont tes créances à échoir pour anticiper tes entrées d'argent et gérer ta trésorerie. C'est un peu comme un jongleur qui doit savoir combien de balles il a en l'air et quand elles vont retomber.

Plus concrètement, si tu veux demander un prêt à la banque, connaître tes créances échues et à échoir, c'est un must. La banque va vouloir savoir si tu es capable de récupérer l'argent qu'on te doit. Si tu as plein de créances échues qui traînent, ça peut l'inquiéter (et diminuer tes chances d'obtenir le prêt). Inversement, des créances à échoir bien gérées peuvent rassurer la banque et te donner un coup de pouce.

Les Petits Secrets des Créances (Chut !)

Voilà quelques anecdotes croustillantes sur le monde des créances :

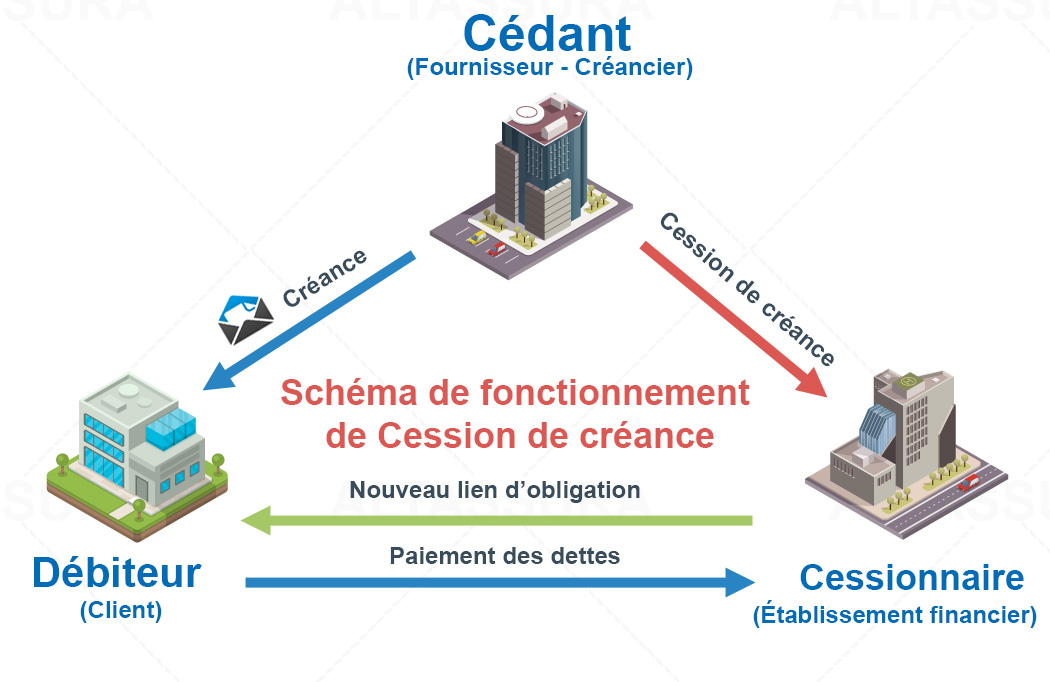

- Saviez-vous que l'on peut vendre ses créances ? Oui, oui, tu peux céder à une autre entreprise (souvent spécialisée) le droit de réclamer l'argent à ton client. C'est ce qu'on appelle l'affacturage. Tu récupères une partie de l'argent tout de suite, et l'entreprise d'affacturage se charge de courir après le client. C'est un peu comme embaucher un super-héros pour te débarrasser d'un méchant débiteur.

- Il existe des assurances pour se protéger contre les impayés ! Si ton client fait faillite et ne peut pas te payer, l'assurance te rembourse une partie de la somme. C'est une sorte de bouclier anti-mauvaise surprise.

- Les créances ont une durée de vie limitée ! Au bout d'un certain temps (généralement 2 ans pour les créances entre particuliers), elles se "prescrivent". Ça veut dire que tu perds le droit de réclamer l'argent en justice. Alors, ne traîne pas trop si tu veux récupérer tes 20 balles !

Et le plus fun dans tout ça ? C'est que même si tu n'es pas un expert en finance, tu peux comprendre les bases des créances. C'est un peu comme apprendre à faire du vélo : au début, tu as peur de tomber, mais une fois que tu as compris le principe, tu peux rouler où tu veux !

Attention piège ! Confondre créance et dette. La créance, c'est ce qu'on te doit. La dette, c'est ce que tu dois. C'est un peu comme la différence entre recevoir un cadeau et en offrir un. Dans les deux cas, il y a mouvement d'argent, mais dans un sens opposé.

Créance douteuse, késako ?

Une créance douteuse, c'est une créance pour laquelle tu as de fortes raisons de penser que tu ne seras jamais payé. Ton pote Paul a disparu de la circulation, il ne répond plus à tes appels et tu as entendu dire qu'il a des problèmes financiers... Ta créance risque de devenir une créance douteuse. Il faut alors la provisionner dans tes comptes (c'est-à-dire mettre de côté une somme d'argent pour compenser cette perte potentielle). C'est comme préparer un parapluie avant une averse.

Alors, Fun ou Pas Fun ?

Bon, alors, tu vois, les créances, c'est pas si ennuyeux que ça ! C'est un peu comme une chasse au trésor : tu as un butin à récupérer (l'argent), des obstacles à surmonter (les mauvais payeurs) et des astuces à connaître (l'affacturage, l'assurance-crédit). Et à la fin, quand tu récupères ton argent, c'est la victoire !

Voilà, j'espère que cette petite conversation t'a plu. N'hésite pas à partager tes propres anecdotes sur les créances (et les mauvais payeurs) ! Et surtout, n'oublie pas : l'humour, c'est le meilleur allié pour affronter les tracas financiers (et les amis un peu oublieux) !

Allez, à la prochaine pour de nouvelles aventures palpitantes dans le monde de la finance (en mode fun, bien sûr !) !

PS : Si Paul ne te rembourse toujours pas, propose-lui un troc. Peut-être qu'il a une collection de timbres rares ou un talent caché pour la cuisine. On ne sait jamais !