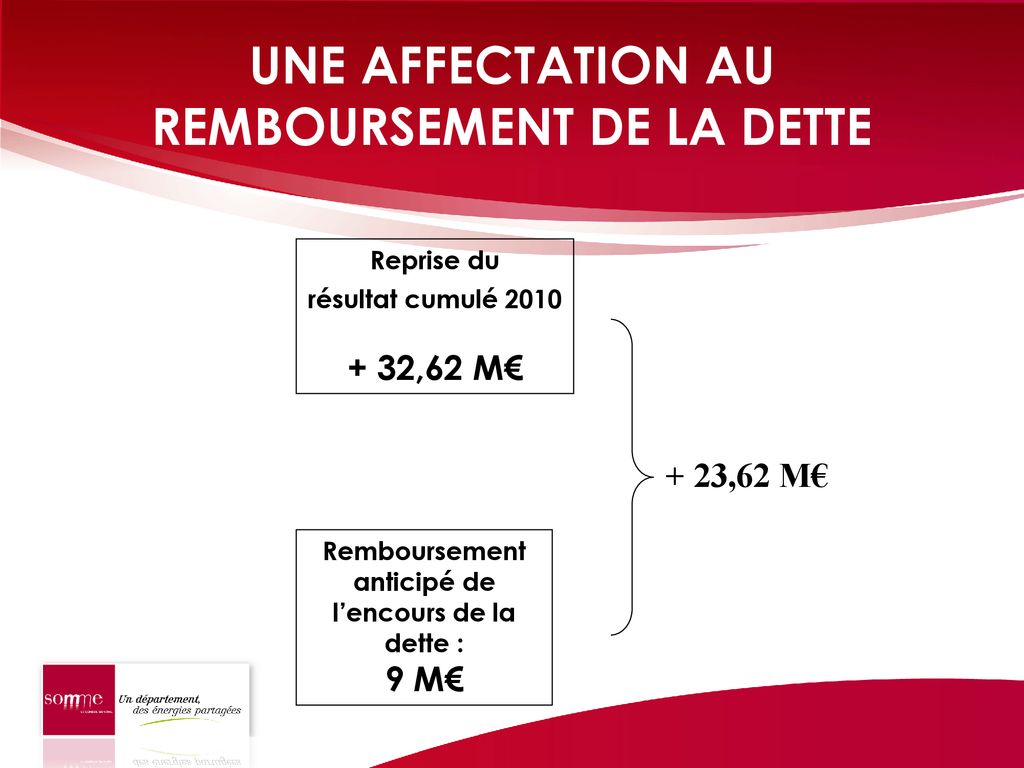

Ah, le CRDS. Contribution au Remboursement de la Dette Sociale. Prononcez-le à voix haute. Ça sonne un peu comme une incantation magique, non? Un sort pour faire disparaître… la dette sociale, évidemment! Sauf que, soyons honnêtes, si c’était vraiment magique, on serait tous à siroter des cocktails sur une plage des Bahamas, n’est-ce pas?

Mais non, nous sommes ici, à parler de cet impôt un peu particulier, ce petit prélèvement qui s'invite discrètement sur nos revenus, tel un cousin éloigné que l'on n’a pas invité à la fête, mais qui finit quand même par piocher dans les chips.

CRDS : Le Mystère Dévoilé (Enfin Presque)

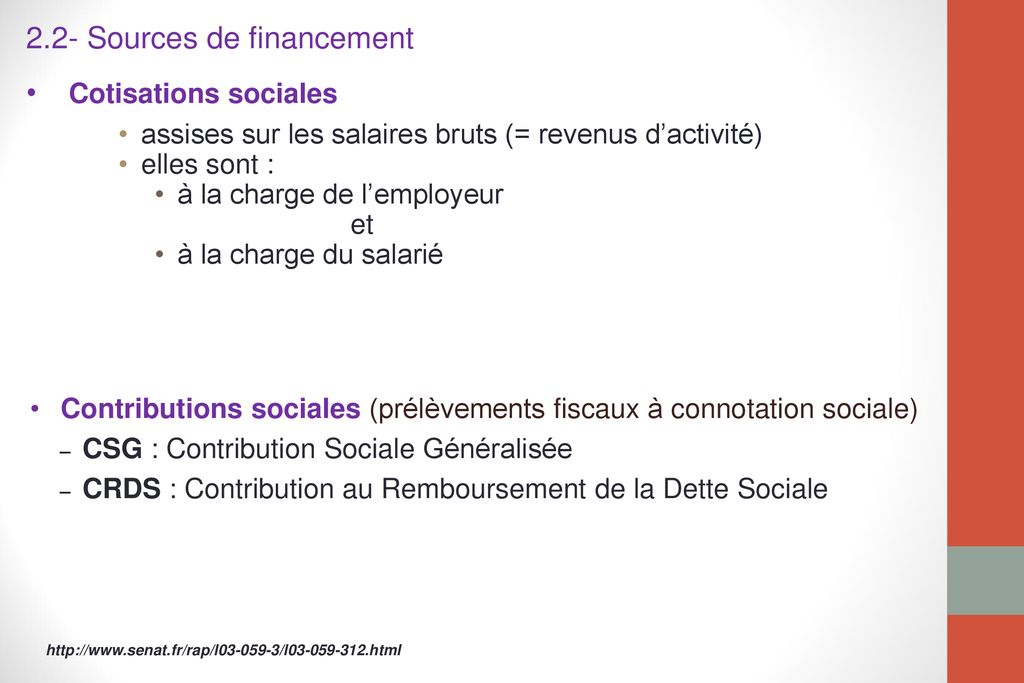

Alors, c'est quoi, ce CRDS, au juste? Imaginez un gigantesque pot commun, alimenté par presque tout le monde (nous y reviendrons), et dont le but est de rembourser les dettes accumulées par notre système de protection sociale. Pensez aux déficits de la Sécurité sociale, aux trous dans la caisse, aux dépenses imprévues... Bref, tout ce qui fait que notre cher État doit parfois emprunter.

Le CRDS est donc une sorte d'opération sauvetage financier, menée à l'échelle nationale. Un peu comme si on demandait à tous les Français de vider leurs poches pour renflouer le Titanic. Mais en plus civilisé, et avec moins de naufrages (espérons-le!).

Qui est concerné? (Pratiquement Tout le Monde!)

Accrochez-vous, car la liste est longue. Très longue. En gros, si vous percevez un revenu en France, il y a de fortes chances que vous soyez concerné. Voici quelques exemples, histoire de vous donner une idée:

- Les salariés (oui, vous qui trimez dur toute la journée).

- Les retraités (même si vous pensiez être à l'abri!).

- Les chômeurs (ironique, non?).

- Les travailleurs indépendants (artisans, commerçants, professions libérales...).

- Les personnes percevant des revenus de remplacement (allocations diverses et variées).

- Les propriétaires fonciers (si vous louez un bien, vous êtes aussi de la partie).

- Les gagnants aux jeux de hasard (oui, même la chance a un prix!).

Bref, presque tout le monde passe à la caisse. On pourrait presque dire que le CRDS est le seul point commun entre un trader de la Défense et une mamie tricotant dans son salon (à part peut-être leur amour du bon vin, mais c'est une autre histoire).

Et le taux, alors? (Un Petit Pourcentage Qui Compte)

Le taux du CRDS est actuellement de 0,5%. Oui, c'est peu. Mais comme dit le proverbe, "les petits ruisseaux font les grandes rivières". Et les petites contributions font le remboursement de la dette sociale (enfin, on l'espère!).

Concrètement, cela signifie que pour 100 euros de revenu, vous devrez verser 50 centimes au titre du CRDS. Pas de quoi casser sa tirelire, certes, mais multipliez ça par des millions de Français, et vous obtenez une somme considérable.

Imaginez un peu : si chaque Français donnait 50 centimes par jour, on pourrait organiser une gigantesque chasse au trésor pour retrouver le chaînon manquant! (Bon, ok, je m'égare un peu...).

Comment ça Marche, Concrètement? (La Machine Infernale)

Le CRDS est généralement prélevé à la source. C'est-à-dire que votre employeur, votre caisse de retraite, ou tout autre organisme versant un revenu, se charge de collecter l'impôt et de le reverser à l'État. Vous n'avez donc, en principe, rien à faire (à part râler un peu, bien sûr, mais c'est une tradition française!).

Si vous êtes travailleur indépendant, vous devrez déclarer vos revenus et payer le CRDS en même temps que vos autres impôts et cotisations sociales. Un vrai parcours du combattant administratif, je vous l'accorde. Mais courage, vous y arriverez! (Et si vous avez besoin d'aide, n'hésitez pas à faire appel à un expert-comptable. C'est leur métier, après tout!).

En résumé, le CRDS est une sorte de vampire discret qui suce un peu de votre sang (financier, bien sûr) à chaque fois que vous percevez un revenu. Mais un vampire bien intentionné, qui œuvre pour le bien commun. Enfin, c'est ce qu'on nous dit...

Le CRDS et la CSG : Un Couple Infernal?

Attention, confusion possible! Le CRDS est souvent associé à la CSG (Contribution Sociale Généralisée). Les deux sont des contributions sociales, mais elles ne sont pas tout à fait identiques.

La CSG est plus importante que le CRDS (en termes de taux et de recettes). Elle sert à financer la Sécurité sociale (assurance maladie, allocations familiales, etc.). Le CRDS, lui, est spécifiquement dédié au remboursement de la dette sociale.

En gros, la CSG, c'est la cantine, et le CRDS, c'est le remboursement du prêt étudiant pour payer la cantine. (Oui, c'est un peu tiré par les cheveux, mais ça donne une idée!).

Le CRDS : Un Impôt Juste? (Vaste Débat!)

Comme tout impôt, le CRDS suscite des débats. Certains le considèrent comme une contribution nécessaire à la solidarité nationale. D'autres le voient comme une ponction supplémentaire sur des revenus déjà bien taxés.

Il est vrai que le CRDS pèse sur tous les revenus, y compris les plus modestes. Mais il est aussi vrai que la dette sociale est un problème majeur, qui menace la pérennité de notre système de protection sociale.

Alors, juste ou injuste? La question reste ouverte. Chacun se fera son propre opinion. Mais une chose est sûre : le CRDS est là, et il n'est pas près de disparaître (du moins, pas dans un avenir proche!).

Le CRDS : Un Peu d'Histoire (Pour Briller en Société)

Le CRDS a été créé en 1996, par une ordonnance du gouvernement Juppé. À l'époque, la dette sociale était déjà un sujet de préoccupation majeure. L'objectif était de mettre en place un mécanisme de financement spécifique pour la résorber.

Initialement, le CRDS était censé être temporaire. Mais comme beaucoup d'impôts "temporaires", il a fini par s'installer durablement dans le paysage fiscal français. Un peu comme un colocataire qui squatte votre canapé et ne part jamais.

Au fil des années, le CRDS a été modifié à plusieurs reprises. Son taux a évolué, son assiette a été élargie, et son affectation a été précisée. Bref, il a subi un lifting fiscal en bonne et due forme.

Aujourd'hui, le CRDS est un élément incontournable du financement de la Sécurité sociale. Il représente une source de recettes importante, qui contribue (modestement, certes) à réduire la dette sociale. Et il continue de faire parler de lui, bien sûr.

Le CRDS : Une Source Inépuisable de Blagues (Oui, On Peut Rire de Tout!)

Bon, soyons honnêtes, le CRDS n'est pas le sujet le plus drôle du monde. Mais avec un peu d'imagination, on peut quand même en tirer quelques blagues (plus ou moins réussies, je vous l'accorde!).

- "Quel est le point commun entre le CRDS et un fantôme? Ils vous hantent tous les deux!"

- "Pourquoi le CRDS est-il si discret? Parce qu'il a peur de se faire remarquer!"

- "Comment appelle-t-on un CRDS qui réussit à rembourser la dette sociale? Un miracle!"

Ok, ok, je sors. Mais l'idée est là : même les sujets les plus sérieux peuvent être abordés avec un peu d'humour. Après tout, le rire est le meilleur remède contre la morosité (et peut-être même contre la dette sociale!).

Comment Optimiser (Légalement) Votre CRDS? (Mission Impossible?)

Soyons clairs : il n'existe pas de méthode miracle pour échapper au CRDS. C'est un impôt obligatoire, auquel vous ne pouvez pas vous soustraire (sauf à quitter la France, ce qui est une solution un peu radicale, je vous l'accorde!).

Cependant, il existe quelques stratégies (légales, bien sûr!) qui peuvent vous permettre de limiter l'impact du CRDS sur vos revenus:

- Optimiser votre situation fiscale : en utilisant les dispositifs de déduction et de crédit d'impôt mis à votre disposition par l'État.

- Placer votre argent intelligemment : en privilégiant les placements exonérés de cotisations sociales (comme le PEA, par exemple).

- Négocier votre rémunération : en privilégiant les primes et les avantages en nature, qui sont moins soumis aux cotisations sociales que le salaire brut.

Bien sûr, ces stratégies ne vous permettront pas d'échapper complètement au CRDS. Mais elles peuvent vous aider à réduire son impact sur vos revenus, et à optimiser votre situation financière globale.

Et si vous avez des doutes, n'hésitez pas à consulter un conseiller financier. Il saura vous guider et vous aider à prendre les meilleures décisions pour votre situation personnelle.

Le CRDS : L'Avenir (Sombre ou Radieux?)

Difficile de prédire l'avenir du CRDS. Mais une chose est sûre : la dette sociale reste un défi majeur pour la France. Et tant que ce défi ne sera pas relevé, le CRDS restera un élément important du paysage fiscal français.

Certains experts estiment que le CRDS pourrait être amené à évoluer dans les années à venir. Son taux pourrait être modifié, son assiette pourrait être élargie, ou son affectation pourrait être revue.

D'autres pensent que le CRDS pourrait être fusionné avec d'autres contributions sociales, afin de simplifier le système fiscal français. Mais cette hypothèse semble peu probable, compte tenu de la complexité du sujet.

Quoi qu'il en soit, le CRDS restera un sujet de débat et de discussion. Et il continuera de faire parler de lui, pour le meilleur et pour le pire.

En Conclusion (Et Avec le Sourire!)

Voilà, vous savez (presque) tout sur le CRDS. Cet impôt un peu bizarre, qui ponctionne discrètement vos revenus, mais qui est censé servir à rembourser la dette sociale. Alors, rassurés? Pas vraiment? C'est normal!

Le CRDS est un peu comme un médicament amer : on n'aime pas le prendre, mais on sait que c'est pour notre bien (enfin, on l'espère!). Alors, respirez un grand coup, acceptez votre sort (fiscal, bien sûr), et dites-vous que vous contribuez, à votre échelle, au redressement des finances publiques. C'est déjà ça!

Et puis, qui sait, peut-être qu'un jour, la dette sociale sera enfin remboursée, et que le CRDS disparaîtra. On pourra alors sabler le champagne (avec l'argent qu'on aura économisé!). Mais en attendant, continuons à payer nos impôts avec le sourire (ou du moins, en essayant!).

Sur ce, je vous laisse. Je vais de ce pas calculer mon propre CRDS (et pleurer un peu en même temps!). À bientôt pour de nouvelles aventures fiscales!

P.S. : Si vous avez trouvé cet article ennuyeux, n'hésitez pas à vous faire rembourser. Euh... Non, attendez, ce n'est pas possible. Zut alors! On aura essayé...

P.P.S. : Si vous avez trouvé cet article drôle, n'hésitez pas à le partager. C'est la meilleure façon de lutter contre la morosité ambiante (et de me faire un peu de pub au passage!). Merci d'avance!

P.P.P.S. : N'oubliez pas : le CRDS, c'est comme le Nutella, c'est bon... enfin, c'est obligatoire! (Ok, celle-là était vraiment nulle. Je sors... Définitivement!).

.jpg)