Alors, on parle d'argent et d'amour ? Ah, le combo gagnant ! Plus précisément, on va décortiquer le contrat de mariage, et surtout celui qui dit "chacun son truc", la séparation de biens. Et en bonus, on va ajouter un achat immobilier à l'équation. Accroche-toi, ça va secouer (mais promis, on rigole un peu en même temps!).

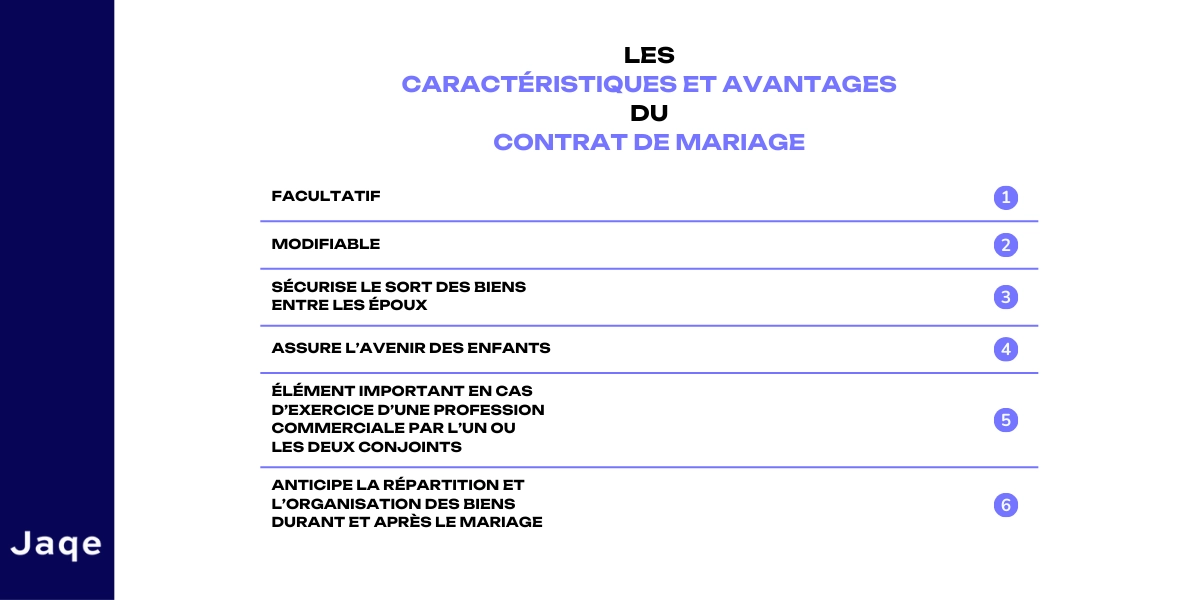

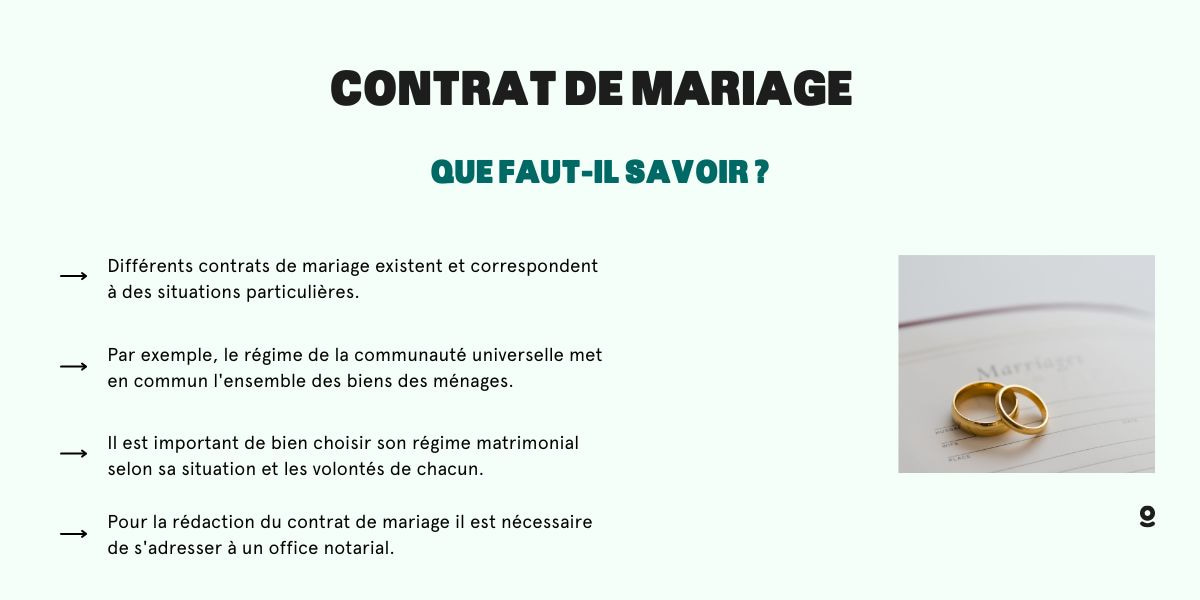

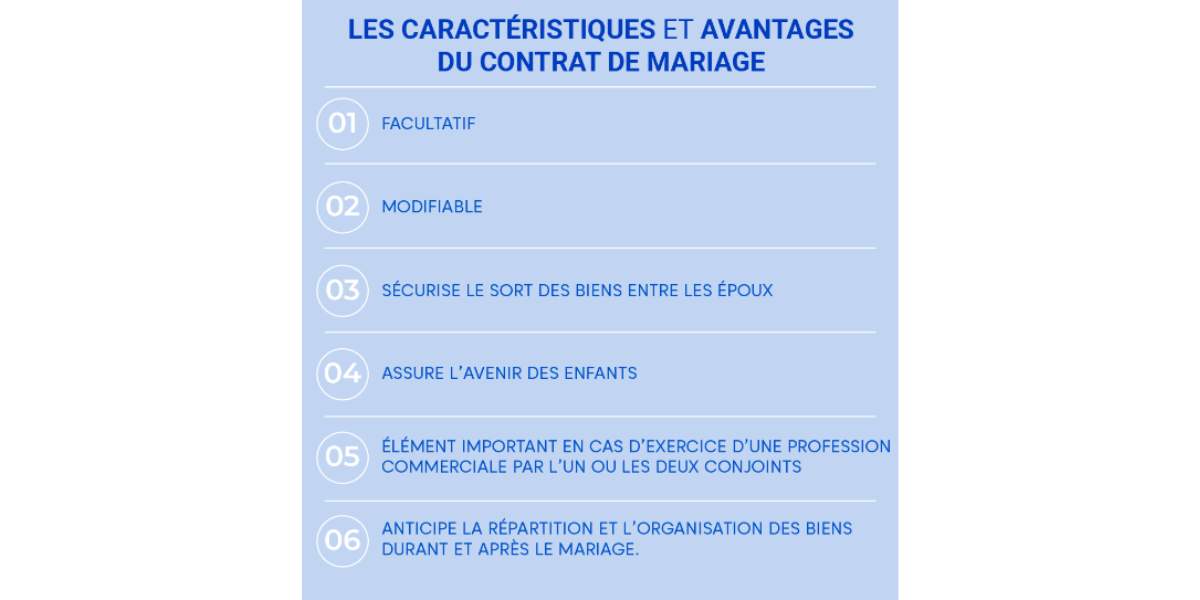

Le Contrat de Mariage : Pourquoi s'embêter ?

Franchement, soyons honnêtes, parler de contrat de mariage, c'est pas super romantique, hein ? Genre, on imagine tout de suite les avocats, les papiers austères, et la fin du monde (ou du moins, du conte de fées). Mais… c'est précisément pour prévenir cette fin du monde qu'on en parle !

Imagine un peu : tu te maries les yeux brillants, plein d'amour et d'espoir. Et puis, BAM ! La vie fait des siennes. Un divorce, des dettes, une entreprise qui coule… Bref, le cauchemar. Sans contrat de mariage, tout ça peut devenir un vrai bazar financier pour les deux.

Alors, le contrat, c'est comme une ceinture de sécurité. On espère ne jamais en avoir besoin, mais on est bien content de l'avoir quand ça tangue, non ? C'est une manière de protéger ton patrimoine personnel, celui que tu avais avant le mariage, ou celui que tu pourrais acquérir pendant.

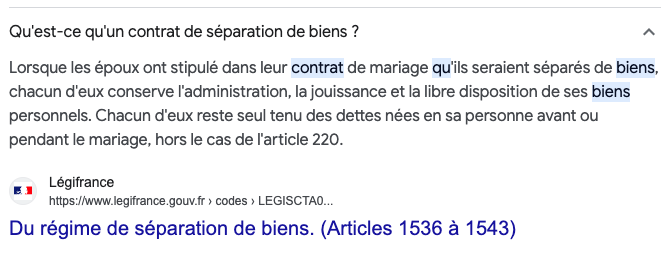

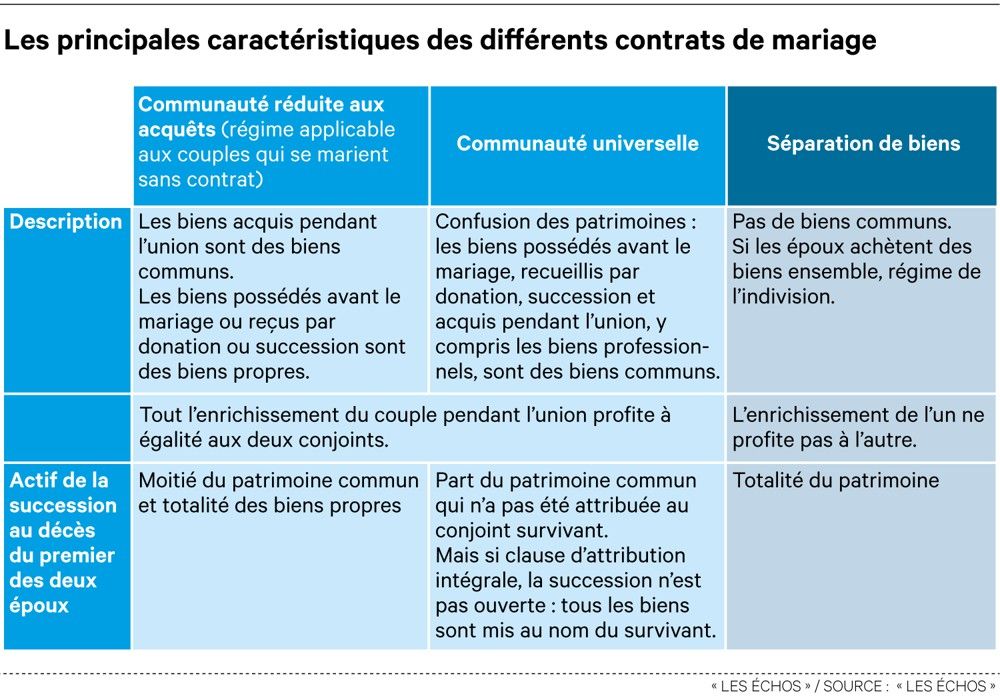

La Séparation de Biens : Chacun son Pré carré !

La séparation de biens, c'est l'option "chacun chez soi" version finances. En gros, ce qui est à toi est à toi, et ce qui est à moi est à moi. Clair, net, précis. Pas de mélange des genres.

Concrètement ? Tu as une entreprise avant le mariage ? Elle reste à toi. Ton conjoint achète une voiture ? Elle est à lui. Pas de surprise au moment du divorce (si divorce il y a, on croise les doigts pour que non !). C’est une sorte de muraille de Chine financière, chacun gère son petit royaume.

Est-ce que c’est froid et distant ? Pas forcément ! C’est juste une façon de clarifier les choses dès le départ. C’est un peu comme dire : "Je t'aime, mais je gère mes finances, et tu gères les tiennes. Et on vit heureux ensemble (sans prise de tête financière)". C'est pas si mal, non ?

Attention, piège ! Si vous achetez quelque chose ensemble, genre une télé, eh bien… elle est à vous deux, à parts égales (ou selon ce qui est prévu dans l'acte d'achat). Donc, même en séparation de biens, il y a des zones de "communauté". Mais elles sont bien définies.

Achat Immobilier : Le Grand Jeu !

Ah, l'achat immobilier ! Le rêve de beaucoup, mais aussi une source de stress intense. Alors, on intègre ça dans notre équation "séparation de biens" ?

Ici, les choses se corsent un peu, mais pas de panique ! Si vous achetez un appartement ou une maison ensemble, même en étant mariés sous le régime de la séparation de biens, vous serez co-propriétaires. Logique, non ?

Mais… comment ça se passe si l'un de vous met plus d'argent que l'autre ? Mettons que tu paies 80% de l'apport initial, et ton conjoint 20%. Au moment de la revente (ou du divorce, aïe !), comment on fait pour répartir les gains (ou les pertes) ?

C'est là que les choses deviennent intéressantes. Il faut absolument préciser la quote-part de chacun dans l'acte d'achat. C'est-à-dire, indiquer clairement que tu es propriétaire à 80%, et ton conjoint à 20%. Comme ça, pas de contestation possible ! C'est un peu comme graver ton nom sur le mur (mais légalement!).

La Clause de Remploi : Ton Arme Secrète

Si tu utilises des fonds personnels (genre, l'héritage de ta grand-tante Gertrude) pour financer l'achat immobilier, tu peux utiliser une clause de remploi. C'est quoi, ce truc bizarre ?

En gros, ça permet de "tracer" l'origine de l'argent. Tu déclares officiellement que tu utilises cet héritage pour acheter la maison, et que tu veux que cet argent reste ton bien propre. Comme ça, en cas de pépin, cet argent ne sera pas considéré comme un bien commun.

C'est hyper important ! Sans cette clause, l'argent "disparaît" dans le pot commun, et il devient difficile de prouver qu'il venait de ton héritage. Imagine la galère !

Le Prêt Immobilier : Qui est Responsable ?

Et le prêt immobilier, dans tout ça ? Si vous empruntez ensemble, vous êtes solidairement responsables du remboursement. Ça veut dire que si ton conjoint ne paie pas sa part, la banque peut se retourner contre toi pour la totalité de la somme. Aïe aïe aïe !

Alors, prudence ! Avant de t'engager, assure-toi que tu peux assumer le remboursement du prêt seul, au cas où. C'est pas très romantique, on est d'accord, mais c'est réaliste. C'est comme prévoir un plan B pour ton plan B.

Vous pouvez aussi prévoir une clause spécifique dans votre contrat de mariage ou dans un acte séparé, précisant comment vous partagerez la charge du prêt en cas de séparation. C'est plus simple de régler ça avant, quand tout va bien, que de se déchirer après devant un juge !

Alors, Prêt à Sauter le Pas (financier) ?

Tu vois, le contrat de mariage en séparation de biens et l'achat immobilier, c'est un peu comme un jeu de Tetris. Il faut bien imbriquer les pièces pour que tout s'emboîte parfaitement. C'est un peu complexe, mais pas insurmontable. Le plus important, c'est de bien s'informer et de se faire conseiller par un notaire. C'est son job, après tout !

Et surtout, n'oublie pas : le but, c'est de protéger ton couple et ton patrimoine, pas de créer des tensions inutiles. Alors, parlez-en ouvertement, soyez transparents, et surtout, gardez le sourire ! Parce que l'amour, c'est quand même la base, non ? Mais un amour éclairé, c’est encore mieux !

Voilà, j'espère que cette petite discussion t'a éclairé un peu. Maintenant, à toi de jouer ! Et n'hésite pas à poser d'autres questions, si tu en as. On est là pour s'entraider, non ? Et puis, on a bien mérité un autre café, après tout ça !