Alors, imagine. Un dimanche après-midi, tu te prélasses, un café à la main, en mode "dolce vita". Le téléphone sonne. Un numéro que tu ne connais pas. Tu décroches, confiant. Et là, c’est le couperet: ta compagnie d'assurance te signifie sa décision de résilier ton contrat. Sans crier gare! Le choc. La stupeur. L’incompréhension totale. Franchement, ça refroidit ton café plus vite qu'un glaçon jeté dedans, pas vrai? (On est d'accord, c'est le pire scénario pour un dimanche après-midi.)

Cette petite scène, aussi désagréable soit-elle, est tout à fait possible. Et elle soulève une question cruciale : dans quelles conditions ton assureur a-t-il le droit de te dire "ciao bye bye" ? C’est là qu’entre en jeu le fameux Code des Assurances, et plus précisément, les articles qui régissent la résiliation par l'assureur. On va décortiquer tout ça ensemble, promis, sans jargon juridique incompréhensible. Parce qu’on est entre nous, et qu’on mérite de comprendre nos droits, n'est-ce pas?

Les Raisons Possibles de Résiliation par l'Assureur

L'assureur ne peut pas résilier ton contrat d'assurance comme ça, sur un coup de tête (même si l'idée de gâcher ton dimanche après-midi semble parfois le titiller). Il doit avoir un motif légitime, prévu par le Code des Assurances. Les plus courants sont :

- Non-paiement de primes : C'est le grand classique. Si tu ne paies pas tes cotisations, l'assureur a le droit (après une procédure spécifique, on y reviendra) de résilier ton contrat. C’est logique, hein? Personne ne travaille gratuitement. Enfin, presque personne...

- Aggravation du risque : Imagine que tu transformes ton garage en laboratoire de chimie clandestine (ne le fais pas, hein!). Si tu modifies significativement le risque couvert par ton assurance (par exemple, en transformant une maison paisible en salle de concert bruyante), l'assureur peut résilier, surtout si tu ne l'as pas informé. Et oui, il faut toujours les tenir au courant des changements!

- Sinistres à répétition : Si tu as une fâcheuse tendance à collectionner les sinistres (accidents de voiture à la chaîne, dégâts des eaux à répétition...), l'assureur peut considérer que tu es un "mauvais risque" et résilier. C’est dur, mais c’est la loi du marché… même si on se dit qu'il pourrait offrir des cours de conduite ou de plomberie à ce niveau-là.

- Fausse déclaration : Si tu as menti sur des éléments importants lors de la souscription du contrat (par exemple, en omettant de déclarer un antécédent médical grave pour une assurance santé), l'assureur peut résilier et même, dans certains cas, refuser de te couvrir en cas de sinistre. On est bien d'accord, l'honnêteté, c'est la base.

- Après un sinistre : C'est un peu la douche froide. Après un sinistre, l'assureur a parfois le droit de résilier ton contrat, même si tu n'es pas responsable. C'est souvent le cas pour les assurances auto, par exemple. C'est cruel, on le concède, mais c'est la règle. On dirait un peu le jeu du chat et de la souris, non?

La Procédure de Résiliation : Un Cadre Strict

L'assureur ne peut pas te résilier du jour au lendemain, comme ça. Il doit respecter une procédure précise, encadrée par le Code des Assurances. En général, cette procédure comprend :

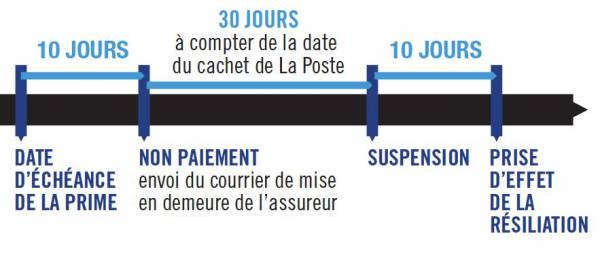

- Une mise en demeure : Avant de résilier pour non-paiement, par exemple, l'assureur doit t'envoyer une mise en demeure, te demandant de régulariser ta situation dans un certain délai (généralement 30 jours). C'est un peu comme un avertissement avant la tempête.

- Un préavis : L'assureur doit te notifier sa décision de résiliation par lettre recommandée avec accusé de réception, en respectant un délai de préavis (généralement 1 ou 2 mois). Ça te laisse le temps de chercher une autre assurance, ouf!

- La motivation : L'assureur doit indiquer clairement le motif de la résiliation dans sa lettre. Pas de "on ne veut plus de toi" vague et imprécis. Il doit justifier sa décision.

Si l'assureur ne respecte pas cette procédure, la résiliation peut être considérée comme abusive et donc, contestable. (Et là, ça devient intéressant...) N'hésite pas à sortir tes griffes si tu penses qu'il y a un problème!

Tes Droits Face à une Résiliation par l'Assureur

Tu viens de recevoir une lettre de résiliation de ton assureur. Pas de panique! Tu as des droits. Le plus important, c'est de réagir. Voici quelques pistes :

- Contester la résiliation : Si tu estimes que la résiliation est abusive (motif non valable, procédure non respectée), tu peux la contester auprès de l'assureur, par lettre recommandée avec accusé de réception. N'hésite pas à te faire aider par un juriste ou une association de consommateurs. La paperasse, c'est leur dada!

- Saisir le médiateur des assurances : Si ta contestation auprès de l'assureur n'aboutit pas, tu peux saisir le médiateur des assurances. C'est un organisme indépendant qui peut t'aider à trouver une solution amiable. Un peu comme un thérapeute pour les assurances.

- Trouver une nouvelle assurance : C'est l'urgence. Une fois résilié, il est impératif de trouver une nouvelle assurance, surtout si tu as des obligations légales (assurance auto, par exemple). N'hésite pas à comparer les offres et à faire jouer la concurrence. Et surtout, sois honnête! Ne cache pas ta résiliation précédente, ça se verra tôt ou tard.

- Signaler la résiliation à l'AGIRA : Si tu as été résilié pour non-paiement de primes, ton nom sera probablement fiché à l'AGIRA (Association pour la Gestion des Informations sur le Risque en Assurance). Cela peut rendre plus difficile l'obtention d'une nouvelle assurance. Mais pas de panique, des solutions existent, notamment en passant par des assureurs spécialisés.

Résiliation et Assurance Emprunteur : Un Cas Particulier

La résiliation d'une assurance emprunteur (l'assurance que tu souscris pour garantir ton prêt immobilier) est un peu plus complexe. En principe, l'assureur ne peut pas résilier ton contrat, sauf en cas de non-paiement de primes ou de fausse déclaration. Cependant, il peut arriver que la banque exige une assurance emprunteur avec des garanties plus importantes que celles de ton contrat actuel, et te demande de le résilier pour en souscrire un autre. Dans ce cas, tu as le droit de choisir l'assurance de ton choix, même si elle est proposée par un autre organisme que ta banque. C’est la loi Lagarde qui le permet. Un peu de liberté, ça fait du bien, non? Surtout quand il s'agit de ton argent...

En Bref : Ce Qu'il Faut Retenir

La résiliation d'un contrat d'assurance par l'assureur, c'est un sujet sérieux, mais pas insurmontable. Retiens bien ces quelques points clés :

- L'assureur ne peut pas résilier ton contrat sans motif légitime.

- Il doit respecter une procédure précise.

- Tu as des droits, notamment celui de contester la résiliation.

- N'hésite pas à te faire aider par des professionnels.

- Sois honnête et transparent avec ton assureur.

Voilà, on a fait le tour de la question. J'espère que cet article t'a éclairé et t'a donné les clés pour mieux comprendre tes droits face à une résiliation par l'assureur. N'oublie pas, l'information, c'est le pouvoir! Alors, maintenant, retourne à ton café dominical (en espérant qu'il n'ait pas trop refroidi) et profite du reste de ta journée. Et si jamais tu as d'autres questions, n'hésite pas à me les poser dans les commentaires. Je suis là pour toi! (Enfin, virtuellement...)