Ah, la "Cession de Droits à Prêt"... Ça sonne barbare, hein ? Un nom à faire fuir le commun des mortels ! Mais promis, après ces quelques lignes, vous comprendrez ce que c'est, pourquoi ça existe et surtout, pourquoi ça pourrait vous concerner, même si vous pensez que non. On va décortiquer ça ensemble, sans prise de tête et avec quelques exemples bien croustillants.

Qu'est-ce que c'est, ce truc ?

Imaginez... Vous avez un ami, Robert, qui vous doit de l'argent. Disons, 500 euros. Robert a promis de vous rembourser le mois prochain. Vous comptez sur cet argent pour, par exemple, acheter le dernier jeu vidéo à la mode (oui, on a tous nos faiblesses!). Sauf que... soudain, une super promotion sur un canapé ultra-confort se présente. Vous le voulez ABSOLUMENT, mais vous n'avez pas les sous immédiatement.

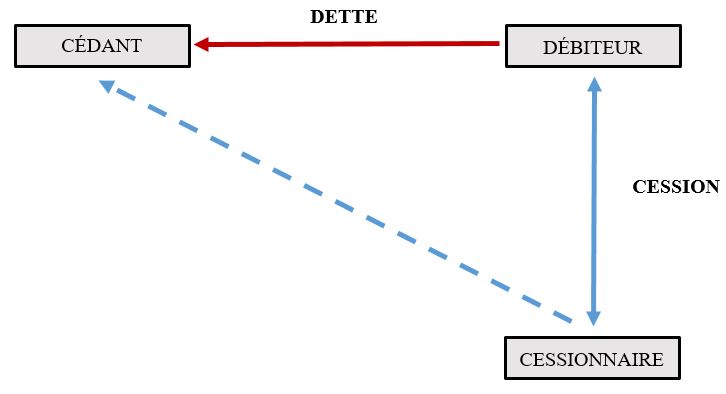

La "Cession de Droits à Prêt", c'est un peu comme vendre cette dette. Vous allez voir quelqu'un d'autre, Bernard (soyons fous!), et vous lui dites : "Bernard, Robert me doit 500 euros. Je te cède mon droit de réclamer cet argent à Robert. En échange, tu me donnes... 450 euros tout de suite!"

Bernard, lui, accepte. Il devient le nouveau créancier de Robert. C'est à lui que Robert devra les 500 euros le mois prochain. Vous, vous avez vos 450 euros immédiatement pour votre canapé. Tout le monde est content (sauf peut-être Robert, mais c'est une autre histoire!).

En résumé, la cession de droits à prêt, c'est le fait de transférer le droit de se faire rembourser une dette à une autre personne ou une entreprise. Simple, non ? (enfin, presque... on va voir les détails croustillants après!)

Pourquoi diable ferait-on ça ?

Bonne question ! Il y a plein de raisons. Reprenons l'exemple de notre canapé. Vous aviez besoin d'argent tout de suite. C'est la raison numéro 1 : la liquidité immédiate. Plutôt que d'attendre le remboursement de Robert, vous récupérez une somme (certes, un peu inférieure) immédiatement.

Autre exemple : vous êtes un chef d'entreprise. Vous avez des factures impayées. Attendre le règlement de toutes ces factures peut être long et risqué (certains clients paient en retard, d'autres ne paient jamais!). En cédant vos créances à une société spécialisée (un factor), vous transformez vos factures en argent sonnant et trébuchant. Vous pouvez ainsi investir dans votre entreprise, payer vos employés, etc. C'est un outil de gestion de trésorerie très puissant.

Il y a aussi la question du risque. Peut-être que vous pensez que Robert a peu de chances de vous rembourser (il a toujours des excuses!). En cédant votre créance, vous transférez le risque de non-paiement à Bernard. Si Robert ne paie pas, tant pis pour Bernard ! Vous, vous avez déjà empoché votre argent.

En bref, on cède des créances pour :

- Avoir de l'argent tout de suite (liquidité)

- Gérer sa trésorerie (surtout pour les entreprises)

- Se débarrasser du risque de non-paiement

Et moi, dans tout ça ? Pourquoi je devrais m'en soucier ?

Vous vous dites peut-être : "Mouais, c'est bien beau tout ça, mais je ne suis ni une entreprise, ni un collectionneur de dettes. Pourquoi ça me concernerait ?"

Et bien, imaginez... vous contractez un prêt à la consommation pour acheter une voiture. Quelques temps après, vous recevez un courrier vous informant que votre prêt a été cédé à une autre société. Votre créancier a changé ! Ce n'est plus votre banque initiale, mais une autre entité qui va gérer votre remboursement.

C'est tout à fait légal. Les banques et les organismes de crédit cèdent régulièrement leurs créances. Mais il est important de le savoir, car cela peut impacter la manière dont vous gérez votre remboursement. Vous devrez peut-être modifier vos virements, contacter une nouvelle personne en cas de problème, etc.

Autre exemple, plus subtil : vous êtes caution pour un ami qui a contracté un prêt. Si le prêt est cédé, votre engagement de caution demeure ! Vous restez responsable du remboursement de la dette si votre ami ne paie pas. Il est donc important de se tenir informé de ce qui se passe avec le prêt pour lequel vous vous êtes porté garant.

Enfin, il est bon de savoir que la cession de créances est un mécanisme économique important. Elle permet aux entreprises d'obtenir du financement rapidement et de gérer leurs risques. Indirectement, cela peut avoir un impact sur l'économie en général et sur votre pouvoir d'achat.

Les détails croustillants (parce qu'il y en a toujours!)

Attention, la cession de créances n'est pas un Far West ! Il y a des règles à respecter :

- Information du débiteur : En théorie, le débiteur (celui qui doit l'argent) doit être informé de la cession de créance. Dans la pratique, ce n'est pas toujours le cas, mais c'est fortement recommandé pour éviter des complications.

- Clauses spécifiques dans les contrats : Certains contrats peuvent interdire ou limiter la cession de créance. Il est donc important de bien lire les petites lignes (on sait, c'est pénible, mais c'est important!).

- Droits du débiteur : Le débiteur conserve ses droits ! Il peut toujours contester la dette s'il estime qu'elle n'est pas justifiée.

Bref, la cession de créances, c'est un peu comme un jeu de chaises musicales. Le créancier change, mais les règles du jeu restent les mêmes.

Conclusion (enfin!)

La "Cession de Droits à Prêt" n'est plus un mot barbare qui vous fait peur, n'est-ce pas ? C'est simplement un mécanisme financier qui permet de transférer le droit de se faire rembourser une dette. Elle peut vous concerner directement ou indirectement, que vous soyez un particulier ou une entreprise.

Alors, la prochaine fois que vous entendrez parler de cession de créances, vous pourrez dire : "Ah oui, je connais ! C'est comme vendre la dette de Robert pour acheter un canapé !" Et vous ferez sensation lors de votre prochain dîner mondain.

N'oubliez pas : s'informer, c'est se donner le pouvoir. Et maintenant, vous êtes un peu plus puissant qu'avant !