Ah, la caution personnelle du dirigeant… Ça sonne comme une incantation magique, non ? Un truc que les banquiers marmonnent en frottant leurs mains, pendant que vous, pauvre dirigeant, vous vous demandez si vous n’auriez pas mieux fait d’ouvrir une pizzeria plutôt que de vous lancer dans cette aventure entrepreneuriale ! Mais en réalité, c'est un sujet sérieux, surtout quand la liquidation judiciaire pointe le bout de son nez.

Imaginez : vous lancez votre entreprise. Plein d'enthousiasme, vous croyez au succès, au jackpot, à la couverture de Forbes. Vous imaginez déjà la piscine à débordement et la voiture de sport rouge pétant. Et puis… patatras ! Les affaires ne marchent pas comme prévu. Les factures s'accumulent plus vite que les likes sur votre dernière publication Instagram. Et là, vous vous souvenez de ce petit papier que vous avez signé avec un sourire crispé en demandant votre prêt bancaire : la fameuse caution personnelle. C’est un peu comme avoir accepté un défi TikTok sans lire les conditions générales.

Qu'est-ce que cette caution personnelle, exactement ?

En termes simples, la caution personnelle, c'est la promesse que vous faites à la banque (ou à un autre créancier) de payer les dettes de votre entreprise avec votre propre argent si celle-ci n'y arrive pas. C'est comme être co-responsable avec votre entreprise, un peu comme si vous aviez promis de payer les dettes de votre colocataire qui ne retrouve jamais son portefeuille. Sympa, hein ?

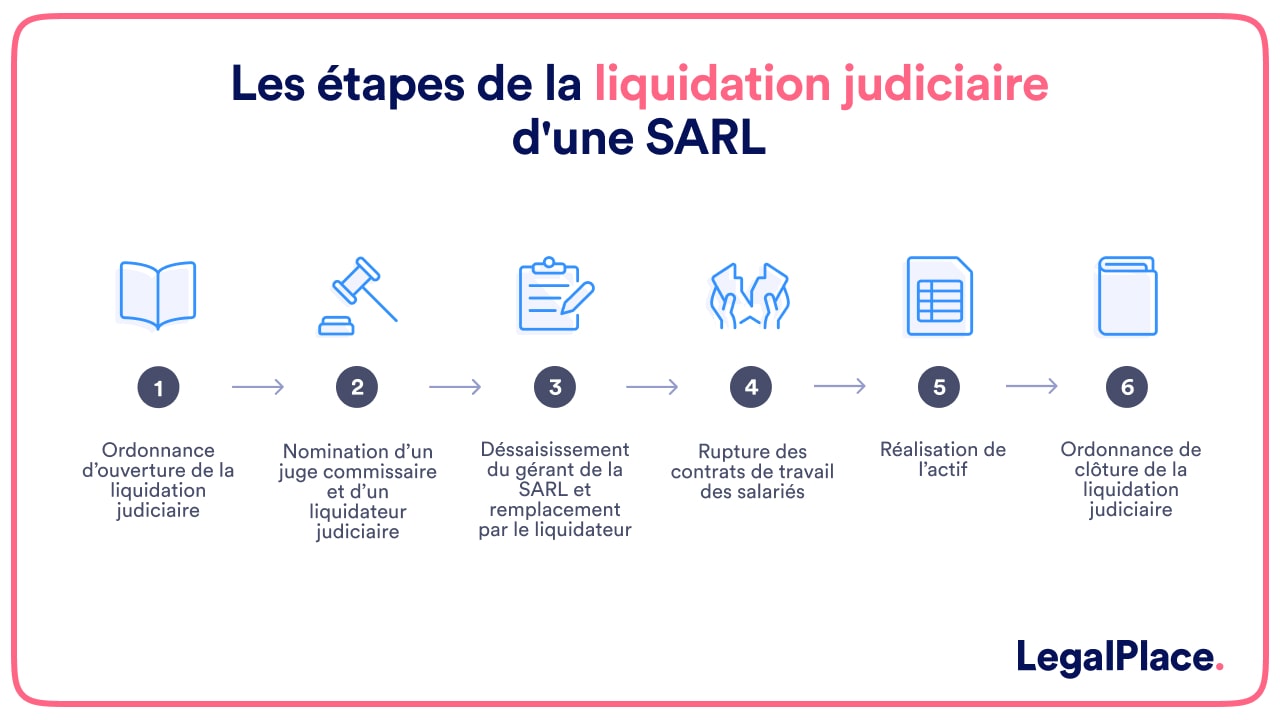

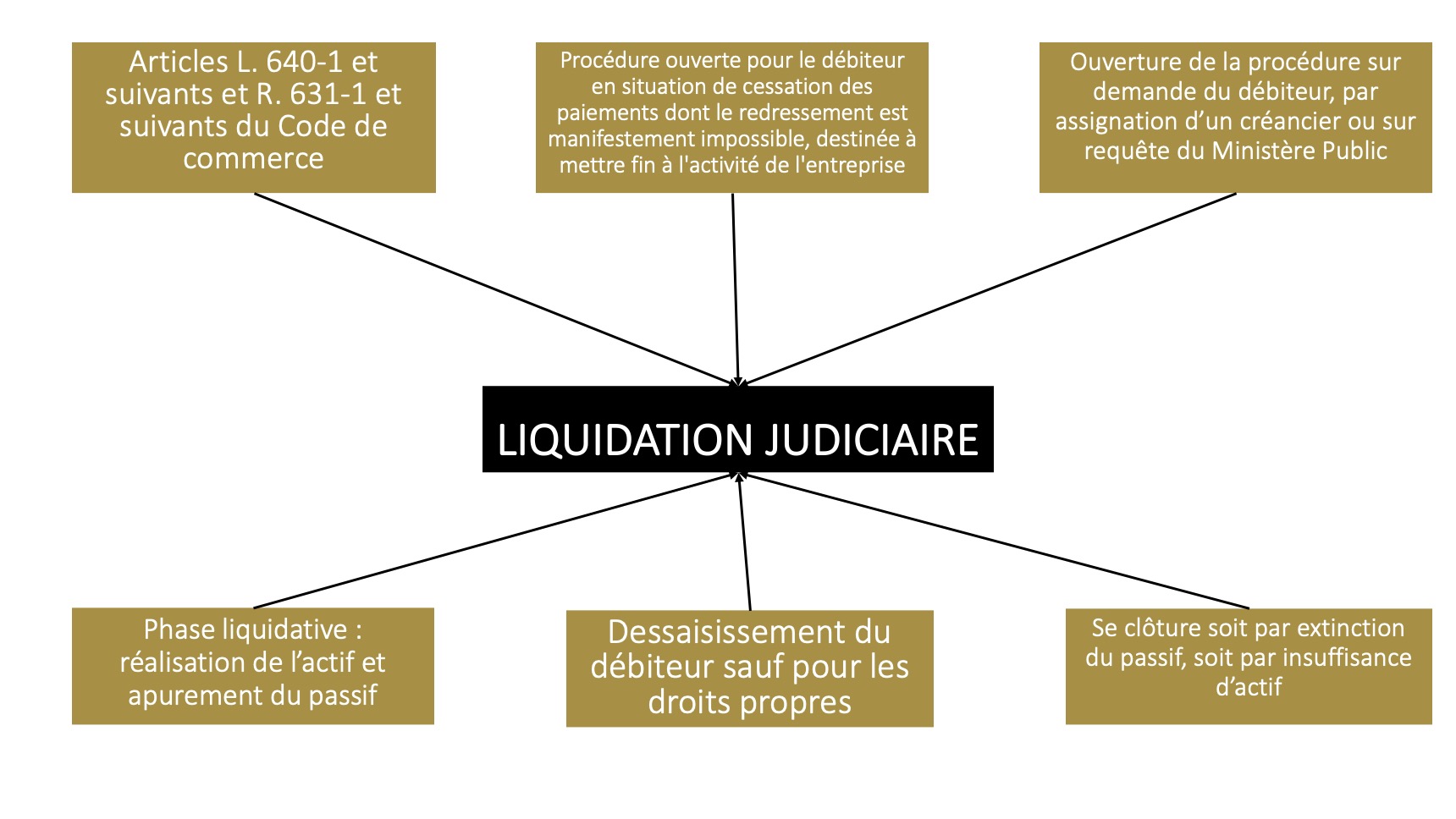

Et la liquidation judiciaire, dans tout ça ? C'est la sentence ultime, le game over. Quand une entreprise est en liquidation judiciaire, ça veut dire qu'elle ne peut plus payer ses dettes, et qu'on va vendre tous ses biens (ordinateurs, bureaux, machine à café… adieu, café gratuit !) pour rembourser les créanciers. C'est un peu comme organiser une vente de garage géante pour se débarrasser de tout ce qui traîne avant de déménager en catastrophe.

Le lien (pas toujours heureux) entre les deux

C'est là que les choses se compliquent. Si votre entreprise est en liquidation judiciaire et que vous avez donné une caution personnelle, vous risquez de devoir payer les dettes de l'entreprise avec votre propre argent. Autrement dit, la banque (ou le créancier) va venir toquer à votre porte, pas pour vous proposer un café, mais pour vous demander de régler l’ardoise. C'est un peu comme se faire réclamer l'addition d'un repas qu'on n'a même pas eu le plaisir de déguster.

On pourrait se dire : "Bah, je n'ai qu'à ne pas avoir d'argent !" Malheureusement, ça ne marche pas toujours comme ça. La banque peut saisir vos biens (maison, voiture, compte en banque…) pour se faire rembourser. C'est un peu comme jouer au Monopoly grandeur nature, sauf que vous risquez de perdre bien plus que de simples billets de Monopoly.

Comment se protéger (un peu) ?

Alors, comment éviter de se retrouver le bec dans l'eau ? Bien sûr, il n'y a pas de solution miracle, mais voici quelques pistes :

- Négocier la caution : Avant de signer, essayez de négocier le montant de la caution. Plus elle est basse, mieux c'est. C'est un peu comme marchander le prix d'un tapis au souk : ça ne coûte rien d'essayer !

- Limiter la durée de la caution : Essayez de limiter la durée de la caution dans le temps. Par exemple, demandez à ce qu'elle ne soit valable que pendant les premières années d'activité de l'entreprise.

- Assurer vos arrières : Prenez conseil auprès d'un avocat spécialisé. Il pourra vous aider à comprendre les risques et à mettre en place des stratégies de protection. C'est un peu comme engager un garde du corps pour protéger vos biens (et votre tranquillité d'esprit).

- Rester informé : Suivez de près la situation financière de votre entreprise. Si vous voyez que les choses tournent mal, réagissez vite. C'est un peu comme surveiller la température de votre moteur : si ça chauffe trop, il faut s'arrêter avant la panne sèche.

- Ne pas paniquer : Si malgré tout, la liquidation judiciaire est inévitable, ne paniquez pas. Contactez rapidement un avocat. Il pourra vous aider à gérer la situation et à minimiser les conséquences. C'est un peu comme appeler les pompiers en cas d'incendie : il faut réagir vite et ne pas essayer d'éteindre les flammes tout seul.

Les petites astuces qui peuvent aider

Parfois, il existe des clauses dans le contrat de caution qui peuvent vous sauver la mise. Par exemple, si la banque ne vous informe pas régulièrement de la situation financière de l'entreprise, la caution peut être annulée. C'est un peu comme trouver un bug dans un jeu vidéo qui vous permet de gagner facilement : il faut savoir le repérer et en profiter !

Il est également important de noter que la jurisprudence évolue constamment. Les tribunaux sont de plus en plus attentifs à la situation des dirigeants et cherchent à les protéger contre les cautions personnelles abusives. C'est un peu comme si la justice se mettait à jouer les Robin des Bois pour les entrepreneurs en difficulté.

En conclusion (avec une touche d'optimisme)

La caution personnelle du dirigeant et la liquidation judiciaire, c'est un sujet complexe et angoissant, on ne va pas se mentir. Mais ce n'est pas une fatalité. En étant vigilant, en vous informant et en vous faisant accompagner par des professionnels, vous pouvez limiter les risques et protéger votre patrimoine. Et n'oubliez pas : même si votre entreprise fait faillite, ce n'est pas la fin du monde. Vous avez acquis une expérience précieuse, et vous pourrez rebondir et créer de nouveaux projets. C'est un peu comme un jeu vidéo : même si vous perdez une partie, vous pouvez toujours en recommencer une autre, en étant plus fort et plus expérimenté !

Alors, respirez un grand coup, gardez le sourire (même si c'est un peu forcé), et lancez-vous dans l'aventure entrepreneuriale avec prudence et détermination. Et surtout, n'oubliez pas de bien lire les petites lignes avant de signer quoi que ce soit ! Parce que, comme on dit, "un homme averti en vaut deux" (et peut-être même une caution personnelle un peu moins élevée !).