Salut tout le monde ! Vous êtes du genre à sourire à la vie, à aimer les projets qui pétillent et qui vous font sentir... vivant ? Alors, accrochez-vous, car on va parler d'un truc qui pourrait bien vous faire voir votre épargne d'un nouvel œil : l'Assurance Vie avec l'option du Prélèvement Forfaitaire Libératoire (PFL). Oui, oui, ça sonne un peu technique comme ça, mais croyez-moi, derrière ces mots un peu barbares se cache une opportunité en or (façon de parler, hein, pas besoin de vendre la maison !).

Qu'est-ce que c'est, ce PFL, au juste ?

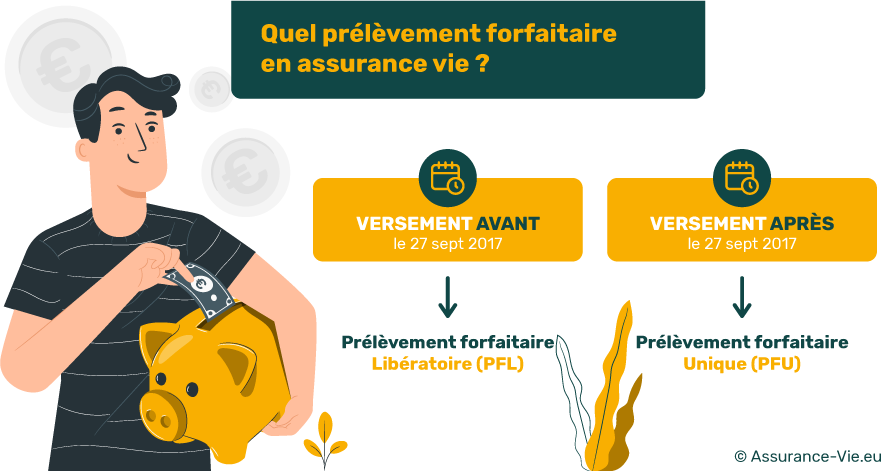

Imaginez... vous avez une assurance vie. Vous avez épargné, fait fructifier votre argent (bravo !). Et puis, un jour, vous décidez de retirer une partie de cet argent. Et là, bam, les impôts ! Sauf que... avec le PFL, c'est un peu différent. C'est une option, vous voyez, une sorte de "case à cocher" au moment de la souscription ou plus tard, qui vous permet de choisir comment vous serez imposé sur les gains de votre assurance vie en cas de rachat (retrait). Au lieu d'intégrer ces gains à votre revenu imposable (ce qui pourrait vous faire passer dans une tranche d'imposition supérieure, aïe !), vous optez pour un taux d'imposition fixe, le fameux Prélèvement Forfaitaire Libératoire.

Pourquoi "libératoire" ? Parce qu'une fois que vous avez payé ce prélèvement, vous êtes libéré ! Plus besoin de déclarer ces gains dans votre déclaration d'impôts. Simplissime, non ?

Les taux, ça compte !

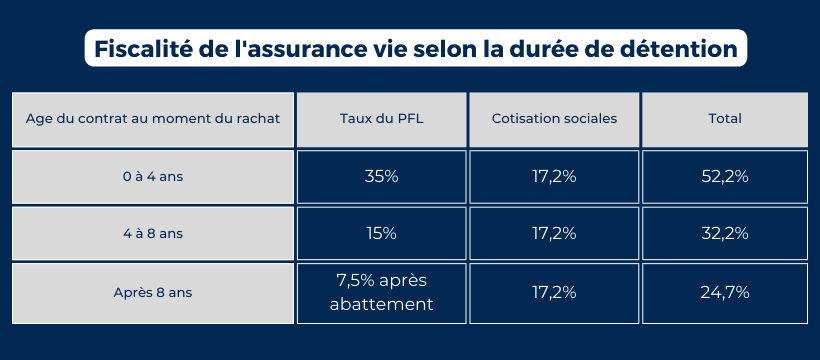

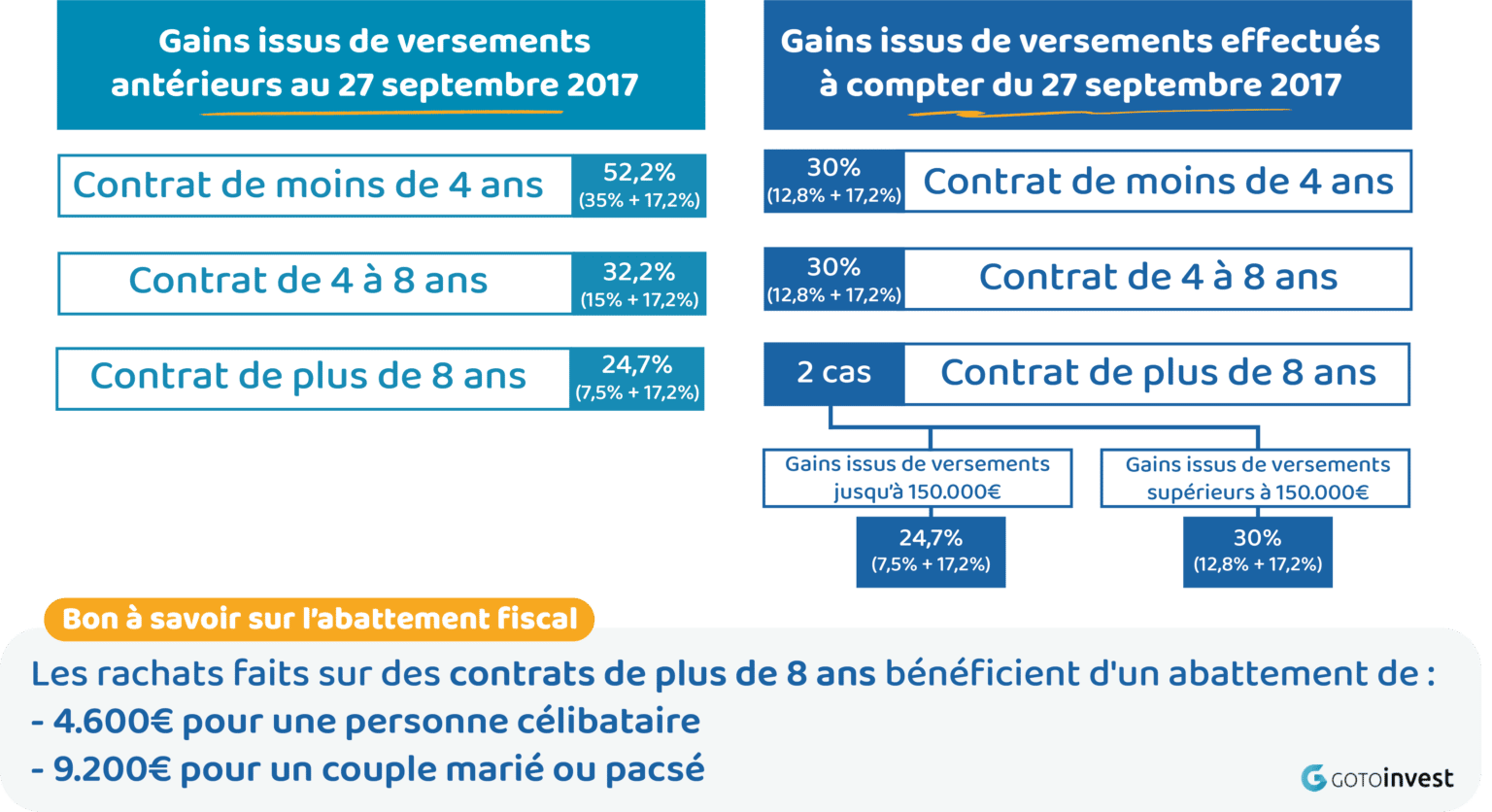

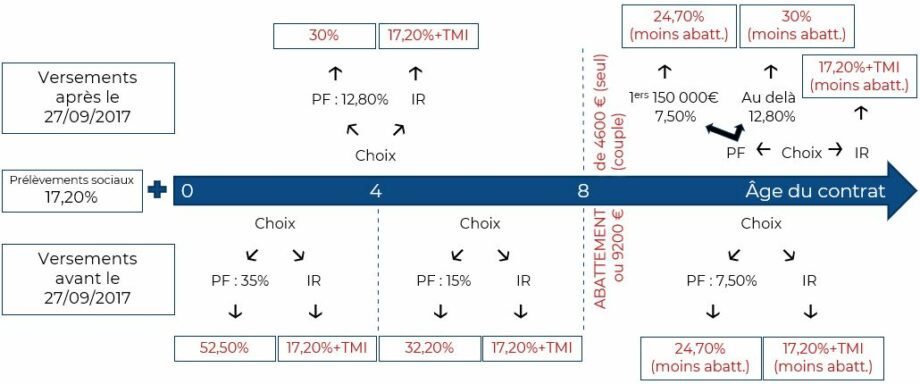

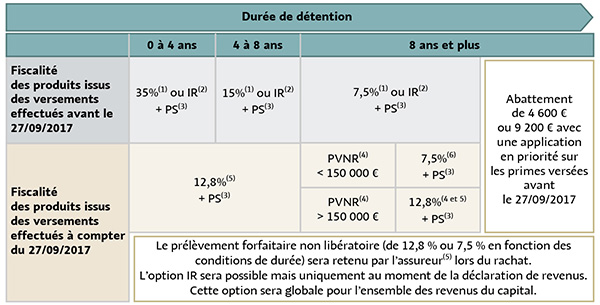

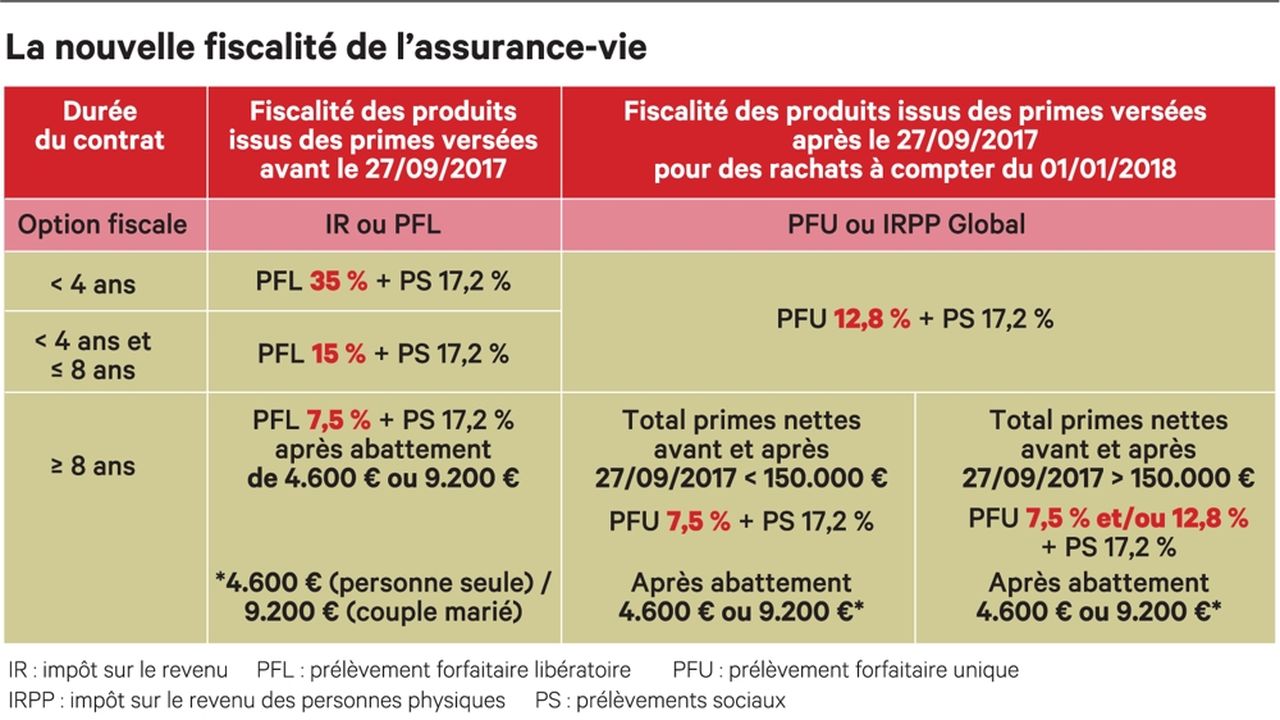

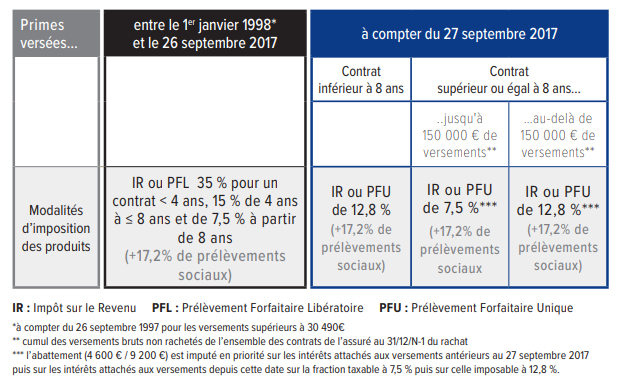

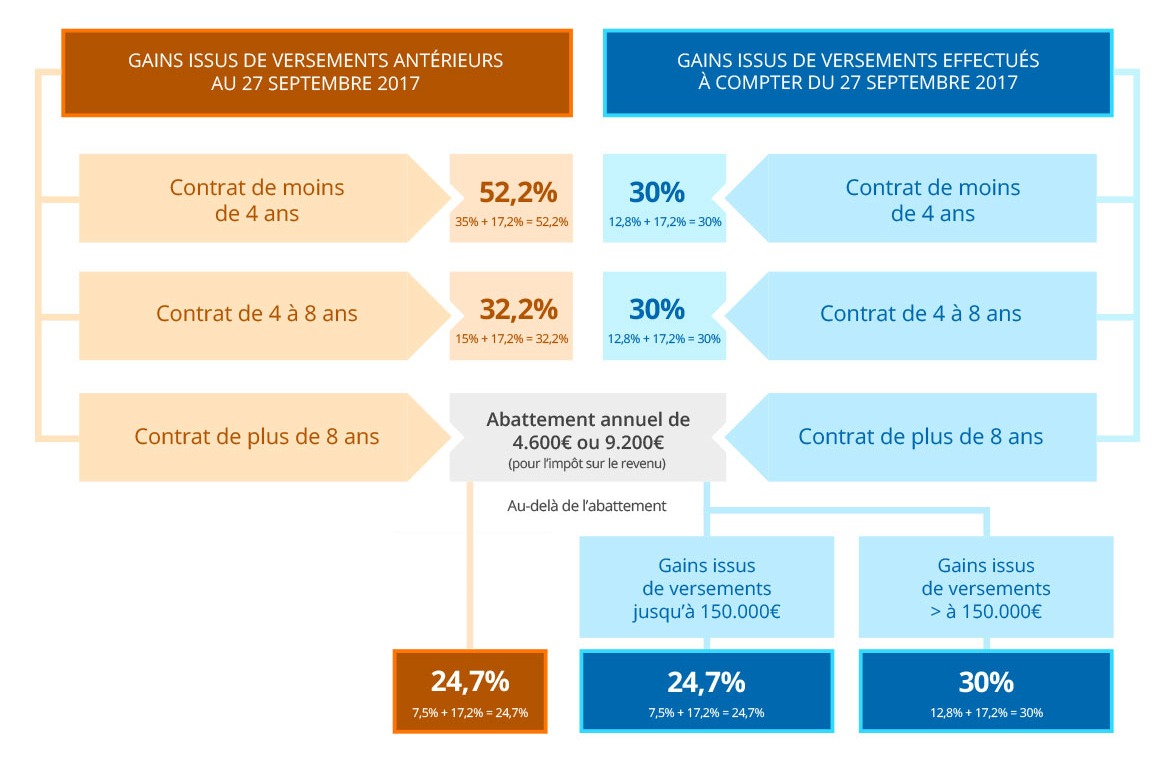

Alors, évidemment, la question que vous vous posez, c'est : "Mais quels sont ces taux ?" Eh bien, ils varient en fonction de la durée de votre contrat. Plus votre contrat est ancien, plus les taux sont avantageux. C'est une manière d'encourager l'épargne à long terme. Malin, hein ? En gros, on parle de :

- 35% si vous effectuez un rachat dans les 4 premières années du contrat. (Bon, on avoue, c'est pas l'idéal de retirer aussi vite, mais bon, la vie est pleine d'imprévus !)

- 15% entre 4 et 8 ans. (Là, ça commence à devenir intéressant !)

- 7,5% après 8 ans. (Bingo ! C'est là que ça devient vraiment fun !)

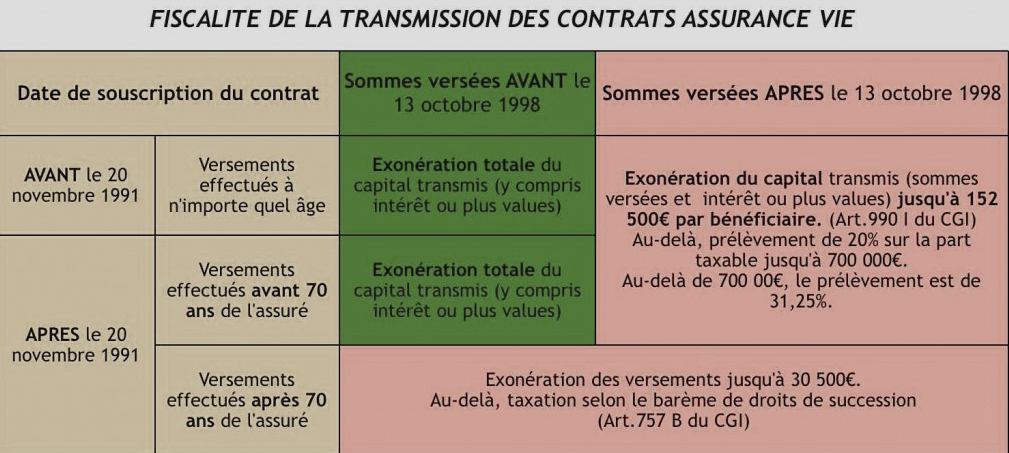

Ces taux s'appliquent à la part des gains, bien sûr, pas au capital que vous avez investi au départ ! Ouf !

Pourquoi le PFL, ça peut vous changer la vie (en mieux) ?

Bon, au-delà des aspects techniques, parlons du concret. Pourquoi est-ce que choisir le PFL pourrait vous rendre plus heureux, plus serein, plus... vous ?

- Simplicité : On l'a dit, c'est simple. Pas de prise de tête avec la déclaration d'impôts, un taux fixe, on calcule et c'est réglé. Moins de stress, plus de temps pour profiter de la vie. C'est pas le but, ça ?

- Prévisibilité : Vous savez exactement combien vous allez payer en impôts en cas de rachat. Vous pouvez donc mieux planifier vos finances, anticiper vos projets, sans mauvaises surprises. (On déteste les mauvaises surprises, pas vous ?).

- Potentiel d'optimisation fiscale : Si vous êtes fortement imposé (dans les tranches supérieures de l'impôt sur le revenu), le PFL peut être plus avantageux que l'imposition classique. C'est comme dénicher une super promo dans votre magasin préféré, mais pour vos impôts ! (Et ça, c'est un peu notre côté "Héros des temps modernes", non ?).

- Flexibilité : Vous pouvez choisir cette option au moment de la souscription de votre contrat, ou plus tard. Vous n'êtes pas coincé ! La vie change, vos besoins aussi, et votre assurance vie s'adapte. C'est pas beau, ça ?

Imaginez, vous avez un projet qui vous tient à cœur : un voyage de folie, une formation pour booster votre carrière, un cadeau incroyable pour vos enfants... Vous faites un rachat sur votre assurance vie, vous payez votre PFL, et hop ! Vous réalisez votre rêve sans vous ruiner et sans vous noyer sous une montagne de paperasse. C'est ça, la magie de l'assurance vie avec le PFL !

Attention aux pièges (il y en a toujours un peu)

Bon, soyons honnêtes, il n'y a pas que des avantages. Le PFL n'est pas forcément la meilleure option pour tout le monde. Si vous êtes dans une tranche d'imposition basse, l'imposition au barème progressif pourrait être plus avantageuse. Il faut donc bien réfléchir, faire des simulations, et surtout, se faire conseiller ! N'hésitez pas à contacter un conseiller en gestion de patrimoine, il saura vous guider et vous aider à faire le meilleur choix en fonction de votre situation.

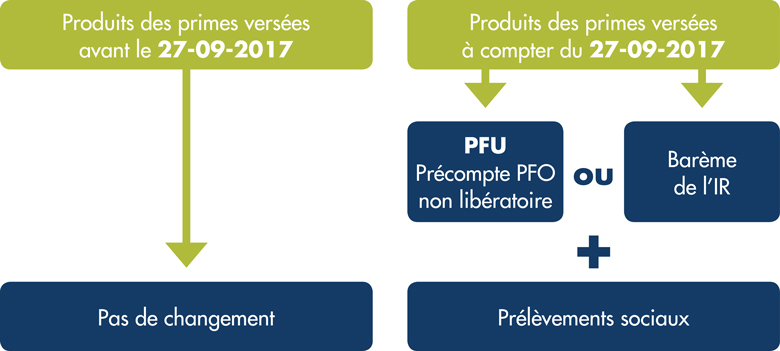

Et puis, il y a aussi les prélèvements sociaux, qui s'ajoutent au PFL. Ils sont prélevés chaque année sur les gains de votre contrat, même si vous ne faites pas de rachat. Il faut donc en tenir compte dans vos calculs. (Mais bon, on est tellement bien informés maintenant qu'on peut tout anticiper !).

Un exemple concret (pour que ça parle !)

Imaginons que vous ayez un contrat d'assurance vie depuis 10 ans. Vous avez investi 10 000€, et votre contrat vaut maintenant 15 000€. Vous décidez de racheter 2 000€. La part des gains dans ce rachat est de (2 000 / 15 000) * 5 000 = 666,67€. Avec le PFL, vous paierez 7,5% de 666,67€, soit 50€. Plus les prélèvements sociaux (environ 17,2% sur les gains). Au total, vous paierez un peu plus de 160€ d'impôts et prélèvements. C'est tout ! Le reste, c'est pour vous, pour vos projets !

Alors, prêt à sauter le pas ?

L'assurance vie avec le PFL, c'est une solution d'épargne flexible, avantageuse et simple. C'est un outil qui peut vous aider à réaliser vos rêves, à préparer votre avenir, et à profiter de la vie pleinement. Bien sûr, il faut se renseigner, comparer, et se faire conseiller. Mais une fois que vous aurez compris les mécanismes et les avantages, vous pourrez prendre des décisions éclairées et optimiser votre épargne. Et ça, c'est une sacrée source de satisfaction, non ?

Alors, n'attendez plus ! Prenez votre avenir en main, explorez les possibilités, et découvrez comment l'assurance vie avec le PFL peut vous aider à construire une vie plus épanouissante et plus sereine. Le monde est plein d'opportunités, il suffit de les saisir ! Et qui sait, peut-être que ce sera le début d'une grande aventure financière... et personnelle ! (On y croit fort !).

N'hésitez plus, informez-vous auprès de professionnels, simulez, comparez et prenez le contrôle de votre épargne ! La vie est trop courte pour ne pas la rendre pétillante !